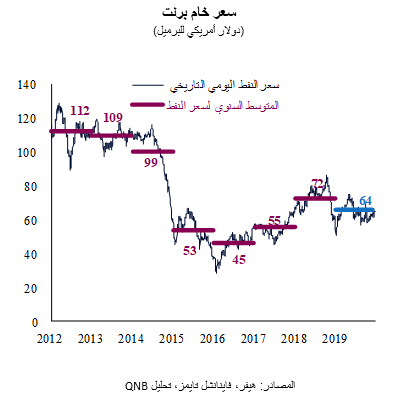

هيمن على أسعار النفط في عام 2019 عدد كبير من العوامل المتعارضة الناشئة من أحداث الاقتصاد الكلي العالمي ودوائر الصناعة النفطية. على الجانب الهبوطي، وضع الركود الصناعي العالمي ومخاوف الطلب المرتبطة بالصراعات التجارية بين الولايات المتحدة والصين والنمو القوي المستمر في إنتاج النفط الصخري في الولايات المتحدة ضغطاً هبوطياً على الأسعار. وعلى الجانب الصعودي، قدمت الاضطرابات الجيوسياسية في الدول المصدرة للنفط والإدارة النشطة للإمدادات من دول أوبك بعض الدعم للأسعار. وبشكل عام، سادت العوامل الهبوطية، الأمر الذي دفع متوسط أسعار خام برنت إلى الانخفاض إلى 64 دولاراً للبرميل حتى الآن في هذا العام من 72 دولاراً للبرميل في عام 2018.

بالنسبة إلى المستقبل، بينما تشير توقعات بلومبيرغ إلى مزيد من الضعف في سوق النفط مع انخفاض أسعار برنت إلى 61 دولاراً أمريكياً في العام 2020، فإن لنا موقف مختلف. برأينا، من المتوقع أن تظل أسعار برنت مدعومة جيداً عند المستويات الحالية البالغة 65 دولاراً للبرميل، مع ميل ميزان المخاطر إلى الاتجاه الصعودي. وعليه، نرجّح ارتفاع الأسعار في عام 2020 أكثر من احتمال انخفاضها. وتستند وجهة نظرنا حول أسعار النفط الخام إلى ثلاثة عوامل رئيسية.

أولاً، تميل توقعات السوق الحالية بشأن نمو الطلب على النفط إلى الانخفاض بشكل مبالغ فيه ولا تأخذ بعين الاعتبار بشكل كامل التحول المرتقب في دورة التصنيع العالمي إلى فترة أخرى من التوسع. وبدأت مؤشرات مبكرة على انتعاش قطاع التصنيع في الظهور مع تحسن المؤشرات الرائدة الرئيسية، بما في ذلك مؤشرات مدراء المشتريات، وأسعار أسهم شركات الصناعات التحويلية، وحتى بعض جيوب أنشطة التجارة الدولية. وسيكون ذلك مدعوماً أكثر بالتأثير المتأخر لتخفيف السياسة المالية والنقدية في الاقتصادات المتقدمة الكبيرة والأسواق الناشئة. وعلى نحو هام، ارتفعت أسعار المعادن الأساسية (النحاس من الدرجة العالية ومؤشر بورصة لندن للمعادن) بشكل حاد خلال الأسابيع الأخيرة، والتي تقود أسعار النفط ونمو الناتج المحلي الإجمالي للأسواق الناشئة.

ثانياً، إن التوقعات الحالية للسوق بشأن نمو معروض النفط متفائلة للغاية، حيث تفترض استمرار النمو القوي في إنتاج النفط الصخري في الولايات المتحدة وتراجع مستويات الالتزام بتنفيذ حصص أوبك +. وعلى الرغم من الإنتاج القوي للنفط الصخري في الولايات المتحدة في السنوات الأخيرة، فإن المطالبات الجديدة من قبل المستثمرين بزيادة ترشيد رأس المال تؤثر بالفعل على الاستثمارات، مما يشير إلى تباطؤ نمو إنتاج النفط الصخري. وبالإضافة إلى ذلك، قررت دول أوبك + في الأسبوع الماضي خفض الإنتاج بمقدار 500 ألف برميل من النفط يومياً، وهو ما يدعم التزامها بتحقيق التوازن في السوق الفعلية. وعلاوة على ذلك، تم تعزيز آليات أوبك + لفرض المساءلة والامتثال للحصص، مما يقوي المصداقية العامة للاستراتيجية.

ثالثاً، في حين يُحتمل أن تستمر حالة عدم اليقين بشأن أوضاع الاقتصاد العالمي، من المتوقع أن تتلاشى مؤقتاً المشكلات المرتبطة بالنزاعات التجارية بين الولايات المتحدة والصين عقب اتفاق "المرحلة الأولى" المحتمل. كما يُتوقع أن تحل مخاطر الانتخابات الأمريكية محل المخاطر العالمية في عام 2020. وبالنسبة لأسعار النفط على وجه التحديد، فإن ذلك يُعد تطوراً إيجابياً، فمن شأن تحسن المعنويات العالمية بسبب تراجع حالة عدم اليقين بشأن التجارة أن يدعم شهية المستثمرين للمخاطرة، وهو ما يدعم أسعار السلع بشكل عام. بالإضافة إلى ذلك، قد تزيد الانتخابات في الولايات المتحدة من حالة عدم اليقين التنظيمي بشأن قطاع النفط المحلي، خاصة وأن المرشحين الرئيسيين يشككون في الآثار البيئية لأنشطة النفط الصخري. وقد يؤدي عدم اليقين هذا إلى منع الاستثمارات الجديدة في التنقيب والإنتاج، مما يحد من نمو الإنتاج في المستقبل.

وبشكل عام، نعتقد أن ظروف الاقتصاد الكلي العالمي، وتخفيف السياسة المالية والنقدية، والتطورات الخاصة بقطاع النفط، والتحولات في معنويات المستثمرين حيال المخاطرة، ستوفر دعماً قوياً لأسعار برنت عند حدود المستوى الحالي البالغ 65 دولاراً للبرميل في عام 2020. وفي هذا السياق، فإن ميزان المخاطر يميل أيضاً إلى الاتجاه الصعودي، حيث أن حدوث مفاجآت إيجابية في النمو وصدمات سلبية في العرض مرجح بدرجة أكبر من السيناريوهات الأخرى المغايرة في هذه المرحلة.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English