تاريخياً، ظل بنك اليابان يتصدر التجارب الثورية في مجال السياسة النقدية. ففي أعقاب انهيار مؤشر نيكاي وانفجار فقاعة أسعار الأصول اليابانية في أواخر الثمانينيات، أصبح بنك اليابان مرتعاً خصباً للابتكارات المتعلقة بالسياسة النقدية. وبغية التصدي للدوامة طويلة الأمد لانكماش الديون (1987-2013)، كان مسؤولو بنك اليابان أول من أطلق تدابير نقدية غير تقليدية مثل أسعار الفائدة الصفرية أو التي تقل عن صفر، والتيسير الكمي أو شراء الأوراق المالية المحلية على نطاق واسع. وتم دمج هذه السياسات في مجموعة أدوات البنوك المركزية الرئيسية الأخرى فقط بعد الأزمة المالية العالمية في 2008-2009.

في عام 2012، بدأ رئيس الوزراء الياباني، شينزو آبي، الترويج لخطة اقتصادية جريئة لدعم نمو الناتج المحلي الإجمالي الاسمي. وكانت الخطة المعروفة باسم "آبينوميكس" تهدف أيضاً إلى رفع الأسعار المحلية. وتُعتبر زيادة التضخم في الأسعار مهمة صعبة في بلد خلق فيه الانكماش طويل الأمد "إرثاً" من ثبات الأسعار، وقد ترسخ ذلك في سلوكيات الأسر والشركات. ونتيجة لذلك، تطلبت خطة "آبينوميكس" فرض إجراءات أكثر قوة من قبل بنك اليابان، بما في ذلك تطبيق أسعار الفائدة السلبية، ومشتريات الأصول واسعة النطاق، وإجراءات التحكم في منحنى العائد التي تضع المعدلات طويلة الأجل عند مستويات منخفضة.

مؤخراً، في الفترة التي أعقبت الجائحة بشكل مباشر، أدى مزيج النمو القوي في الطلب وقيود العرض المرتبطة بالجائحة إلى ارتفاع كبير في التضخم العالمي. ونتيجة لذلك، اتخذت البنوك المركزية الكبرى خطوات لـ "تشديد السياسات النقدية". وظل بنك اليابان حتى الآن هو الاستثناء الملحوظ لهذا التوجه، فقد ظلت العوامل الانكماشية سائدة في اليابان حتى مطلع العام الماضي.

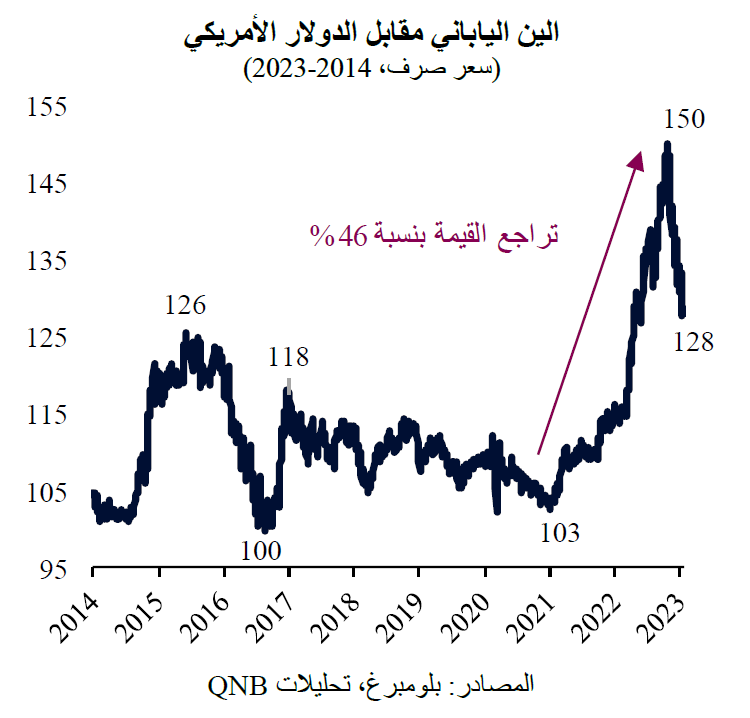

ولكن الأمور بدأت تتغير في الأرباع الأخيرة. أدى التيسير المفرط للسياسة النقدية الخاصة ببنك اليابان في ظل التشديد القوي للسياسات النقدية من قبل بنك الاحتياطي الفيدرالي الأمريكي والبنك المركزي الأوروبي إلى تدفق رؤوس الأموال خارج اليابان. وأثر هذا الأمر على الين الياباني، الذي تراجعت قيمته، وشهدت عند أقصى نقطة ضغط في أكتوبر من العام الماضي انخفاضاً بنسبة 46% مقابل الدولار الأمريكي من المستويات المرتفعة الأخيرة. وأدى الانخفاض الحاد في قيمة الين الياباني إلى زيادة تأثير الصدمات الأخرى في جانب العرض على مستوى العالم، مثل الحرب في أوكرانيا ونقص الرقائق، مما أدى إلى ارتفاع الأسعار في اليابان.

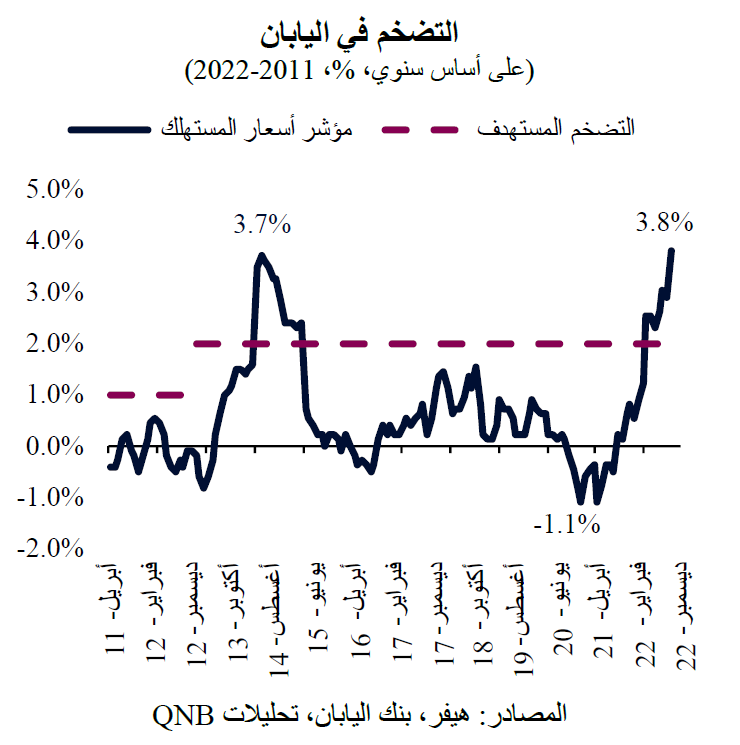

وصل تضخم أسعار المستهلكين في اليابان إلى أعلى مستوياته منذ عدة عقود في أواخر العام الماضي، متجاوزاً معدل التضخم المستهدف من قبل بنك اليابان للشهر الثامن على التوالي. في إطار الاستجابة لذلك، بدأ بنك اليابان في الابتعاد بحذر عن السياسة النقدية الثورية فائقة التيسير، وهي خطوة تاريخية. في أواخر ديسمبر 2022، خلال اجتماع السياسة النقدية لبنك اليابان، قرر المسؤولون تغيير سقف أسعار الفائدة طويلة الأجل لأول مرة على الإطلاق، من 25 نقطة أساس إلى 50 نقطة أساس. وكان القرار بمثابة مفاجأة للمشاركين في السوق حيث كان محافظ بنك اليابان، هاروهيكو كورودا، قد نفى مؤخراً فكرة تغيير إطار السياسة النقدية أو جعله أكثر مرونة. علاوة على ذلك، جاءت هذه الخطوة قبيل تغيير متوقع في "القادة" داخل فريق القيادة العليا لبنك اليابان، حيث من المقرر أن تنتهي فترة ولاية المحافظ ومجلس الإدارة هذا الصيف.

في رأينا، هذه مجرد بداية لتحرك تاريخي. وهناك مجال لإجراء بعض التغييرات الأكثر أهمية في موقف بنك اليابان تجاه السياسة النقدية خلال الربع القادم، قبل وبعد تغيير القادة.

فيما يتعلق بالتضخم، هناك مخاطر كبيرة تتمثل في زيادة تسارع الأسعار. ويرجع ذلك إلى تحسن النشاط في أسواق آسيا الناشئة، واستمرار ارتفاع أسعار السلع، والتأثيرات المتأخرة للانخفاض الحاد في قيمة العملة في العام الماضي. وقد يؤدي هذا الأمر إلى حدوث دوامات في الأسعار والأجور والتي يمكن أن تكسر استمرار حلقة الآثار الانكماشية الناتجة عن تدني الإنفاق، وانخفاض هوامش الربح، وتراجع نمو الأجور، والوعي العام بالتكلفة في اليابان.

في خطوة رمزية في وقت مبكر من هذا العام، أعلنت Uniqlo، الشركة اليابانية الرائدة في مجال بيع الأزياء بالتجزئة، عن زيادة رواتب الموظفين في اليابان بنسبة تصل إلى 40%. وتدعو السلطات اليابانية إلى اتخاذ إجراءات مماثلة من جانب بقية القطاع الخاص، حيث يعاني المستهلكون من ارتفاع أسعار السلع المستوردة وانخفاض الدخل المتاح.

بشكل عام، بعد أن ظل لسنوات عديدة في طليعة البنوك المركزية التي لديها سياسة نقدية ميسرة، يبدو أن بنك اليابان على استعداد لاتباع مسار نظرائه الرئيسيين الآخرين في تشديد السياسة. ومن المتوقع أن يساهم ذلك في احتواء الضغوط التضخمية. علاوة على ذلك، من شأن هذا الأمر أن يساهم أيضاً في انتقال أكثر تنظيماً نحو فريق قيادة جديد لبنك اليابان في وقت لاحق من هذا العام. ونتوقع أن نرى مزيداً من التحركات خلال الأرباع القادمة، لا سيما احتمال التخلي عن أسعار الفائدة السلبية.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English