إن بنك الاحتياطي الفيدرالي الأمريكي هو الجهة الرئيسية التي خططت ونفذت "عملية إنعاش الاقتصاد بعد الجائحة" (2020-2021)، وهي عملية إنعاش اقتصادي مدفوعة بتدابير تحفيز أعادت الاقتصاد الأمريكي إلى الحياة بعد فترة من التراجع الحاد. ومن المرجح أن هذه العملية ستدخل التاريخ كإحدى أكبر التحولات على مستوى الاقتصاد الكلي. ولإطلاق عملية التعافي هذه، أصدرت وزارة الخزانة الأمريكية سندات مدعومة بمشتريات ضخمة من قبل بنك الاحتياطي الفيدرالي. وقد وفر ذلك حيزاً للسوق لامتصاص العجز المالي الكبير الذي كان نتيجة حتمية لبرامج المساعدات المالية أثناء الجائحة.

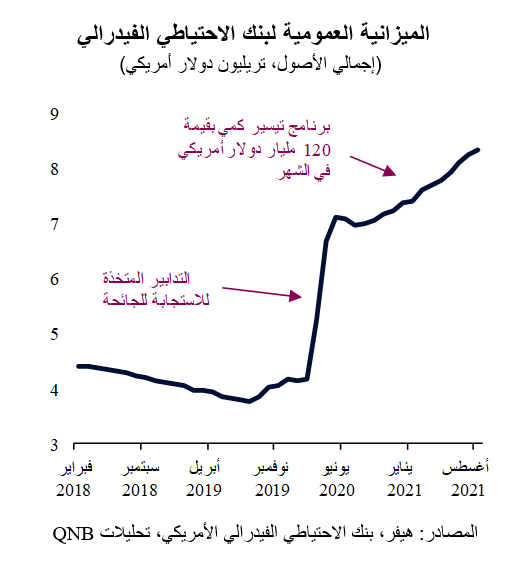

وكان حجم الدعم المقدم عبر السياسة النقدية غير مسبوق. فقد تم تخفيض أسعار الفائدة إلى مستوى قريب من الصفر وتم ضخ كميات كبيرة من السيولة في النظام المالي، إما من خلال إجراءات طارئة أو برنامج ضخم لشراء أصول (تسهيل أو تيسير كمي) بقيمة 120 مليار دولار أمريكي شهرياً. ونتيجة لذلك، تضخمت الميزانية العمومية لبنك الاحتياطي الفيدرالي، حيث نما إجمالي أصوله بأكثر من 100% في حوالي عام ونصف من 4.1 تريليون دولار أمريكي إلى 8.3 تريليون دولار أمريكي.

ولكن، مع تحسن المعنويات وتعافي الاستثمارات وازدهار الطلب الاستهلاكي، ليست هناك أية حاجة للحفاظ على كل تلك التدابير الاستثنائية. وكانت هذه هي الرسالة التي حاولت قيادة بنك الاحتياطي الفيدرالي نقلها في الأسابيع الأخيرة. ففي الاجتماع الأخير للجنة الفيدرالية للسوق المفتوحة، غير رئيس بنك الاحتياطي الفيدرالي، جيروم باول، نبرته، مشيراً إلى الجدول الزمني المتوقع لعملية "التخفيض التدريجي للسياسات النقدية الاستثنائية"، أي عملية تقليص برنامج شراء الأصول. ووفقاً لتوجيهات باول، من المرجح أن يبدأ بنك الاحتياطي الفيدرالي في تخفيض حجم مشتريات الأصول طويلة الأجل في الشهر المقبل، وهي عملية من المتوقع أن تستمر حتى منتصف عام 2022. وذلك يعني تسريع وتيرة تخفيض مشتريات الأصول بمقدار 15 مليار دولار أمريكي شهرياً. وفي ظل التخفيض التدريجي لمشتريات الأصول من قبل بنك الاحتياطي الفيدرالي، ستبدأ رسمياً عملية "تطبيع" السياسة النقدية.

من وجهة نظرنا، هناك ثلاثة عوامل تبرر قرار بنك الاحتياطي الفيدرالي بشأن بدء عملية "التخفيض التدريجي" لمشترياته من الأصول في وقت مبكر خلال الشهر المقبل.

أولاً، لم تعد هناك أسباب ملحة لضخ كميات كبيرة من السيولة في الولايات المتحدة بعد الآن، فمعنويات المستثمرين مرتفعة، والأوضاع المالية ميسرة للغاية، وتلاشت الحاجة إلى تمويل العجز الاستثنائي. وتعمل الأسواق بشكل طبيعي ولم تعد المؤسسات المالية تتجنب المخاطرة بشكل كبير.

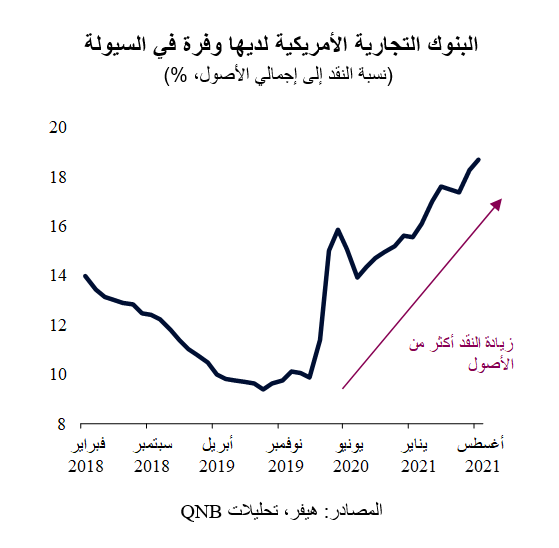

ثانياً، على الرغم من أن الاقتصاد الحقيقي للولايات المتحدة لا يزال بحاجة إلى دعم لتحقيق مستويات التوظيف التي كانت سائدة قبل الجائحة، هناك القليل من الأدلة على أن زيادة السيولة سيكون الأداة المناسبة لتعزيز النمو الحقيقي وزيادة عدد الوظائف الجديدة. في الواقع، هناك أدلة تشير إلى أن نمو المعروض النقدي لا يدعم نمو الائتمان. وهناك وفرة من الاحتياطيات الفائضة في البنوك التجارية الأمريكية. فقد ارتفعت نسبة النقد إلى إجمالي الأصول في مؤسسات الإقراض، والتي تعكس أوضاع السيولة في القطاع المصرفي، لتقترب من أعلى مستوياتها على الإطلاق. ويشير ذلك إلى أن البنوك تحتفظ حالياً بكميات من النقد تفوق بكثير ما تحتاجه لتمويل عملياتها التجارية.

ثالثاً، تؤدي وفرة السيولة في النظام المالي الأمريكي إلى ضغوط غير مبررة على أسعار الفائدة في الأسواق المالية. وتسببت الاحتياطيات الوفيرة لدى البنوك في تهاوي أسعار الفائدة بين البنوك لليلة واحدة إلى ما دون النسبة المستهدفة من قبل بنك الاحتياطي الفيدرالي ووصلت إلى المنطقة السلبية، مما يتطلب تدخلاً مكثفاً من قبل بنك الاحتياطي الفيدرالي لامتصاص فائض السيولة من النظام والحفاظ على سعر الفائدة الأساسي عند مستوى يتراوح بين 0 و0.25% سنوياً. خلال الأسابيع الأخيرة، تضمنت إجراءات بنك الاحتياطي الفيدرالي لمعالجة هذه المشكلة عمليات إعادة شراء عكسية يومية، تم من خلالها سحب ما يزيد على 1 تريليون دولار أمريكي مؤقتاً من النظام المالي. وتعتبر الحاجة إلى مثل هذه العمليات الضخمة إشارة واضحة على أن مستوى السيولة مرتفع للغاية، وأن التيسير الكمي أصبح يؤدي إلى نتائج عكسية.

بشكل عام، وبعد حدوث استقرار كامل في الأسواق الأمريكية، بدأ برنامج التيسير الكمي يتسبب في مشاكل بدلاً من تقديم حلول. وبالتالي، فإن "خفض التيسير الكمي" يشكل نقطة سهلة لبنك الاحتياطي الفيدرالي لبدء عملية طويلة لتطبيع السياسة النقدية.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English