يواصل بنك الاحتياطي الفيدرالي الأمريكي قيادته للأجندة الاقتصادية وتحديد وجهة التطورات المرتبطة بالسياسات النقدية على مستوى العالم. في سبتمبر 2021، بعد أكثر من عام من التدابير الاستثنائية لدعم الاقتصاد في أعقاب الصدمة الناتجة عن الجائحة، أعلن بنك الاحتياطي الفيدرالي رسمياً بدء خطة "تطبيع" سياسته النقدية. في ذلك الوقت، أعلن بنك الاحتياطي الفيدرالي عن تخفيض أو "تقليص" تدريجي لمشترياته طويلة الأجل من الأصول البالغ قيمتها 120 مليار دولار شهرياً (والتي يشار إليها أيضاً بالتيسير أو التسهيل الكمي). وكانت التوقعات تشير إلى أن صافي مشتريات بنك الاحتياطي الفيدرالي من الأصول سيصل إلى الصفر بحلول منتصف عام 2022، استكمالاً لما يسمى بعملية التقليص التدريجي للتيسير الكمي.

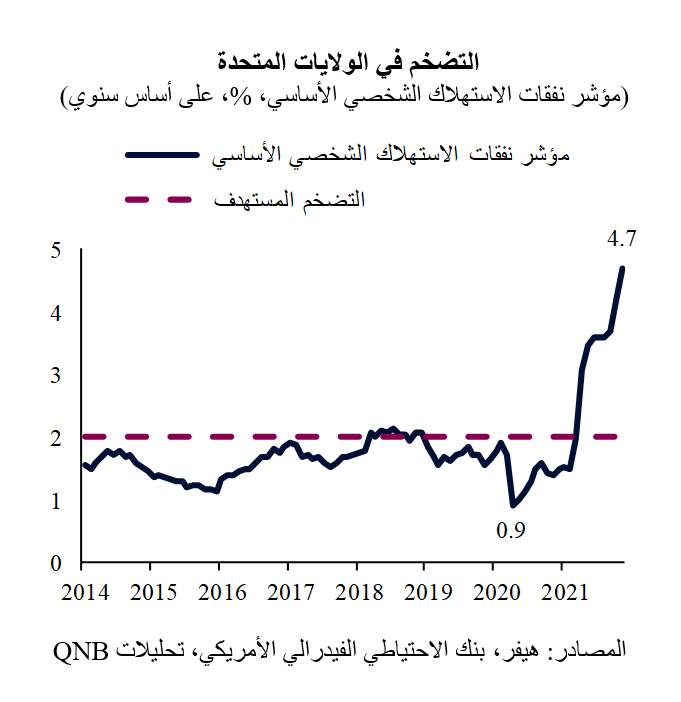

ولكن في ديسمبر 2021، وبسبب تسارع التضخم، بدأ بنك الاحتياطي الفيدرالي في "تشديد السياسة النقدية"، موضحاً أن الضغوط الناتجة عن ارتفاع الأسعار قد تبرر إنهاء التيسير الكمي في وقت أقرب مما هو مخطط له. في الواقع، ارتفع مؤشر أسعار نفقات الاستهلاك الشخصي الأساسي في الولايات المتحدة، وهو المقياس المفضل لبنك الاحتياطي الفيدرالي لقياس التضخم، بنسبة 4.7% على أساس سنوي في ديسمبر 2021، ليتجاوز مجدداً وبفارق كبير نسبة التضخم المستهدفة البالغة 2%.

بدأت تطورات التضخم تشير إلى أن السياسة النقدية الميسرة للغاية لم تعد متوافقة مع حجم واتساع ووتيرة التعافي الاقتصادي في الولايات المتحدة. وتشير التقديرات إلى أن الناتج المحلي الإجمالي للولايات المتحدة قد نما بنسبة 6% في عام 2021. وتجدر الإشارة إلى أن الزخم القوي من المتوقع أن يستمر في العام الحالي، مع نمو جيد في كل من الاستهلاك والاستثمار، مما سيؤدي إلى نمو الناتج المحلي الإجمالي بأكثر من 5% في الولايات المتحدة. وساعدت مدفوعات التحفيز الفيدرالية وبرامج الدعم الاجتماعي على تعزيز الموارد المالية للقطاع الخاص، مما يوفر حاجزاً من المدخرات التي عادة ما لا تتوفر في أعقاب التعافي. وهذا يدعم ارتفاع مستويات الاستهلاك والنشاط لفترة أطول، مما قد يؤدي إلى فترة من النمو الاستثنائي لعدة سنوات.

وفي حين أن الاقتصاد الأمريكي لا يعمل بكامل طاقته، نظراً لبعض "الركود" أو الطاقة الفائضة في الإنتاج الصناعي وأسواق العمل، تشير توقعات النمو إلى أنه سيتم استغلال الطاقة الفائضة عاجلاً وليس آجلاً. وهذا سيزيد المخاطر الناجمة عن الانهاك الاقتصادي، مما يؤدي في نهاية المطاف إلى زيادة الضغوط التضخمية المستمرة.

وتتزايد هذه المخاطر حالياً بسبب التطورات السلبية على جانب الإمداد من الشركاء التجاريين الرئيسيين للولايات المتحدة. وبدأ انتشار فيروس أوميكرون المتحور من كوفيد-19 في آسيا، وخاصة في الصين، يشكل تهديداً رئيسياً لسلاسل التوريد العالمية. وقد تؤدي سياسة "تخفيض حالات كوفيد-19 إلى الصفر" التي تتبناها الصين وطبيعة المتحور أوميكرون شديد العدوى إلى عمليات إغلاق واسعة النطاق وسلسلة من الصدمات الشديدة في سلاسل التوريد والتجارة العالمية. ومن شأن هذا الأمر أن يساهم في إجهاد المنتجين، والتسبب في نقص، والإبقاء على الأسعار مرتفعة، على الصعيد العالمي وفي الولايات المتحدة.

في ضوء هذا المشهد التضخمي، صعّد مسؤولو بنك الاحتياطي الفيدرالي من نبرتهم المتشددة، ملمحين إلى نهاية مبكرة لبرنامج التيسير الكمي ودورة أسرع لرفع أسعار الفائدة. بل بدأت السلطات النقدية، في الأسابيع الأخيرة، النقاش حول التشديد الكمي، أي عملية تفريغ بعض الأصول التي تم شراؤها خلال برنامج التيسير الكمي في السوق. وبخلاف أسلوب خفض التيسير الكمي الذي يعمل فقط على استقرار الميزانية العمومية لبنك الاحتياطي الفيدرالي عن طريق تقليل صافي مشتريات الأصول الاستثنائية إلى الصفر، يقلص التشديد الكمي الميزانية العمومية لبنك الاحتياطي الفيدرالي من خلال صافي مبيعات الأصول للقطاع الخاص. ويهدف التشديد الكمي إلى التخلص من السيولة الفائضة في النظام المصرفي، مما يوفر بعض التشديد الذي تشتد الحاجة إليه في الأوضاع المالية.

حالياً، تبلغ الميزانية العمومية لبنك الاحتياطي الفيدرالي 8.8 تريليون دولار أمريكي، بعد أن تضاعفت أكثر من مرتين منذ بداية الجائحة في أوائل عام 2020. وخلال هذه الفترة، أصبحت الاحتياطيات الفائضة وفيرة في البنوك التجارية الأمريكية، حيث تجاوز النمو في حيازاتها النقدية بفارق كبير (132%) إجمالي نمو الأصول لديها (28%). ونظراً لفائض السيولة في البنوك، يمكن استيعاب أصول بنك الاحتياطي الفيدرالي بسهولة أكبر دون التسبب في اضطرابات لا داعي لها في السوق. وسيساهم تخفيض السيولة في ضبط تضخم أسعار الأصول الذي ينتقل، بشكل غير مباشر، من خلال الأسواق المالية وأسواق السلع الأساسية، إلى تضخم أسعار المستهلك.

وبشكل عام، فإن الموقف المتشدد يكتسب زخماً. من وجهة نظرنا، سيتم الانتهاء من عملية الخفض التدريجي للتيسير الكمي في الربع الأول من عام 2022 وسيبدأ رفع الأسعار في وقت مبكر من شهر مارس. ونتوقع أربع جولات من رفع أسعار الفائدة بنسبة 0.25% في عام 2022، مرة كل ربع سنة. ومن المرجح أن يبدأ التشديد الكمي ببطء بعد وقت قصير من أول جولة لرفع سعر الفائدة، ومن المحتمل أن يتسارع خلال الربعين الثاني والثالث.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English