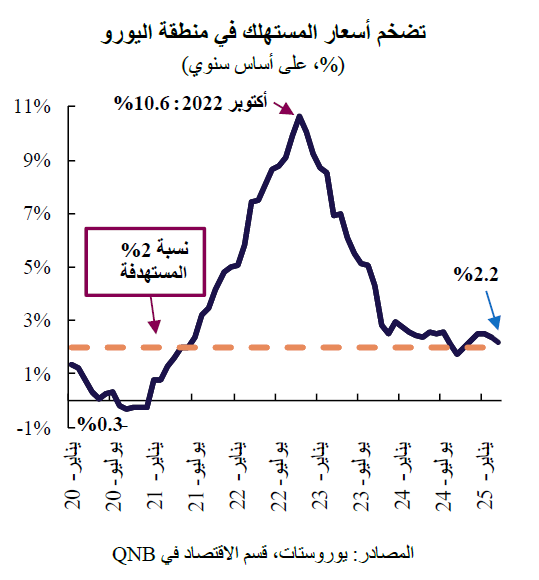

تمت السيطرة على ارتفاع معدلات التضخم في منطقة اليورو أخيراً في العام الماضي، بعد دورة غير مسبوقة من زيادات أسعار الفائدة من قبل البنك المركزي الأوروبي، الذي كان قد بدأ سلسلة تشديد قياسي للسياسة النقدية شملت 10 زيادات متتالية لأسعار الفائدة في منتصف عام 2022، مما أدى إلى ارتفاع سعر الفائدة الأساسي على الودائع من -0.5% إلى 4%. وبعد فترة من السياسة النقدية المشددة للغاية، تراجع التضخم بشكل مطرد من ذروته البالغة 10.6% نحو نسبة 2% المستهدفة في السياسة النقدية.

في يونيو من العام الماضي، ومع ارتفاع معدل التضخم بمقدار نصف نقطة مئوية عن النسبة المستهدفة، شعر البنك المركزي الأوروبي أخيراً بالثقة في أن ضغوط الأسعار انحسرت بالقدر الكافي، فبدأ مرحلة جديدة من تخفيضات أسعار الفائدة. وقد أدت عملية إعادة الضبط التدريجي هذه إلى رفع سعر الفائدة على الودائع إلى 2.25% في شهر أبريل من العام الجاري. ولكن اتخاذ المزيد من القرارات بشأن أسعار الفائدة سيصبح أكثر صعوبة، حيث يتم تقييم البيانات الواردة على أساس "كل اجتماع على حدة"، ويحاول صناع السياسات الموازنة بين الضغوط المستمرة في الأسعار وتوقعات النمو على المدى القصير، التي لا تزال متشائمة لمنطقة اليورو.

من وجهة نظرنا، لدى البنك المركزي الأوروبي حيز واسع للاستمرار في تخفيض أسعار الفائدة هذا العام. وفي هذه المقالة نناقش العوامل الرئيسية وراء تحليلنا.

أولاً، بعد البقاء على حافة الركود خلال العامين الماضيين، هناك تشاؤم متزايد يشير إلى عام آخر من الأداء المخيب للآمال في منطقة اليورو ككل خلال عام 2025. فعلى الرغم من معدلات النمو الاقتصادي المشجعة في دول مثل البرتغال وإسبانيا واليونان وهولندا، إلا أن النمو الإجمالي لمنطقة اليورو تأثر سلباً بمعدلات النمو الضئيلة في أكبر ثلاثة اقتصادات أوروبية، وهي ألمانيا وفرنسا وإيطاليا. وخلال الأشهر العشرة الأخيرة، أشارت بيانات مؤشر مديري المشتريات إلى ركود. مؤشر مديري المشتريات هو مؤشر قائم على الاستطلاعات يقيس مدى تحسن أو تدهور الأوضاع الاقتصادية. وظل مؤشر مديري المشتريات المركب، الذي يتتبع التطورات المشتركة في قطاعي الخدمات والتصنيع، أقل أو بالقرب من عتبة الـ 50 نقطة التي تفصل بين الانكماش والتوسع في النشاط العام، مما يشير إلى حالة من الركود الاقتصادي.

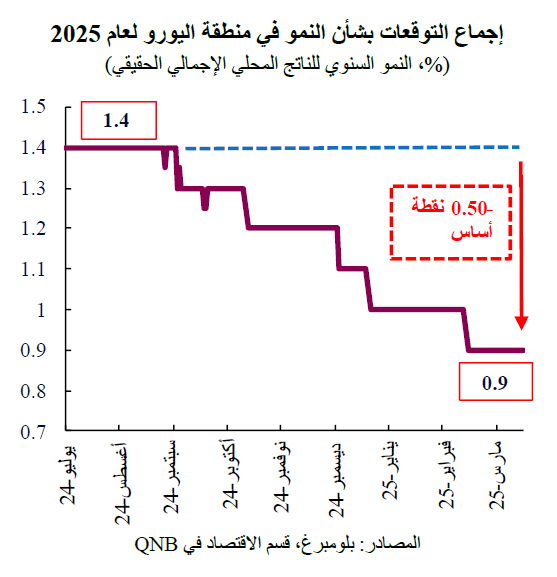

علاوة على ذلك، ظلت توقعات نمو الناتج المحلي الإجمالي الحقيقي لعام 2025 في مسار تنازلي منذ منتصف عام 2024. في بداية العام الماضي، أظهر استطلاع بلومبرغ وتيرة متوقعة للتوسع الاقتصادي بنسبة 1.4%. وكان هذا أعلى بشكل مشجع من متوسط النمو السنوي البالغ 1.1% لمنطقة اليورو في العقدين الماضيين. ومع ذلك، فقد تلاشى هذا التفاؤل النسبي الأولي تدريجياً على خلفية التباطؤ الصناعي وأزمة الطاقة المستمرة وتصاعد النزاعات التجارية العالمية، مما أدى إلى انخفاض توقعات النمو إلى ما دون المتوسط عند 0.9%. إن التوقعات الاقتصادية الضعيفة لمنطقة اليورو، وخاصة في سياق تزايد السياسات الحمائية والتعريفات الجمركية والانقسامات الجيوسياسية، تزيد من احتمالية إجراء البنك المركزي الأوروبي تخفيضات إضافية في أسعار الفائدة.

ثانياً، تمت السيطرة على نمو الأسعار، وتتزايد الآن مخاطر انخفاض التضخم بشكل ملحوظ عن المستوى المستهدف من قِبل البنك المركزي الأوروبي. أصبح التضخم في قطاع الخدمات نقطة محورية في النقاشات بشأن السياسة النقدية للبنك المركزي الأوروبي. تتأثر الخدمات بشكل أقل نسبياً بأسعار السلع الأساسية العالمية والسلع المتداولة الأخرى، وبالتالي فهي تُعطي معلومات عن ديناميكيات الأسعار المحلية الأساسية. تُظهر أحدث بيانات أسعار المستهلكين أن التضخم "الأساسي" الشهري، من حيث القيمة السنوية، يواصل الانخفاض بثبات نحو المعدل المستهدف في السياسة النقدية البالغ 2%. بالإضافة إلى ذلك، من المتوقع أن يُؤثر عدم اليقين جراء الحروب التجارية المتصاعدة سلباً على الاستثمار والطلب الاستهلاكي، مما يُخفف من ارتفاع الأسعار.

سيؤدي تراجع زيادات الأجور إلى تقليل ضغوط الأسعار على قطاع الخدمات كثيف العمالة. ويُعد مؤشر تتبع الأجور الجديد للبنك المركزي الأوروبي مقياساً يجمع البيانات من آلاف اتفاقيات المفاوضة الجماعية، مما يوفر معلومات استشرافية قيّمة بشأن تطور الأجور. بعد أن بلغ ذروته في الربع الرابع من عام 2024، يُظهر مؤشر تتبع الأجور تباطؤاً سريعاً في نهاية هذا العام، مما يعكس انخفاضاً حاداً في ضغوط الأجور. وظلت بعض مقاييس توقعات التضخم التي يحسبها البنك المركزي الأوروبي أقل من المعدل المستهدف. يُظهر استطلاع الخبراء الاقتصاديين الذي أجراه البنك المركزي الأوروبي مؤخراً توقعات للتضخم تبلغ 1.9% لعام 2026، في حين تشير التوقعات التي تنطوي عليها أدوات السوق المالية إلى مستوى أقل بكثير بالفعل. يبرر هذا التوجه الملحوظ نحو انخفاض التضخم قيام البنك المركزي الأوروبي بالمضي قدماً في دورة خفض أسعار الفائدة.

بشكل عام، نعتقد أن البنك المركزي الأوروبي سيخفض سعر الفائدة الأساسي بحلول نهاية عام 2025 إلى 1.50%، أي أقل من المستوى المحدد في إجماع التوقعات، وذلك في ظل تزايد المخاطر التي تهدد النمو الاقتصادي بشكل أكبر من المخاوف الأخرى المرتبطة بالتضخم.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English