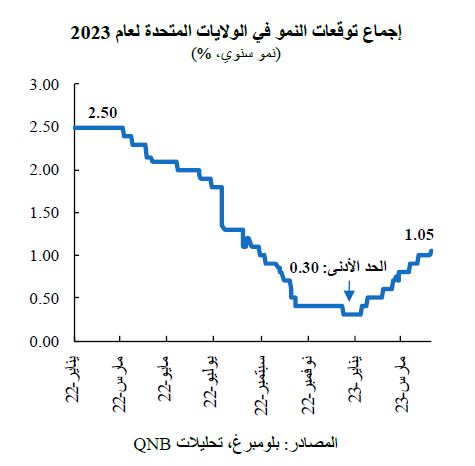

خلال النصف الثاني من العام الماضي، بدا أن حدوث ركود في الولايات المتحدة خلال عام 2023 أمر محتم، فقد كانت الرياح المعاكسة للاقتصاد قوية وتهب من عدة جوانب، حيث أدى ارتفاع التضخم أدى إلى تآكل الأجور والقوة الشرائية للأسر، وتعطلت أسواق السلع جراء ارتفاع أسعار النفط، وبدأ بنك الاحتياطي الفيدرالي دورة لتشديد السياسة النقدية، وتمت إزالة الدعم المالي المقدم للاقتصاد. ثم ركزت المناقشات المرتبطة بالتوقعات على احتمالات حدوث هبوط اقتصادي "قاسٍ" أو "سلس"، حيث وصل إجماع توقعات النمو إلى حد أدنى بلغ 0.30% في ديسمبر 2022.

لكن منذ أواخر العام الماضي، تحسنت توقعات النمو، فبعد أن وصلت إلى الحد الأدنى البالغ 0.30%، ارتفعت توقعات النمو تدريجياً إلى 1.05% في أبريل 2023. ولم يكن هذا التحسن مدفوعاً بأي حدث معين يغير التوقعات المستقبلية، بل كان مدفوعاً بصدور بيانات النشاط التي كانت أقوى من المتوقع، وذلك دليل على أن أسس الاقتصاد لا تزال متينة.

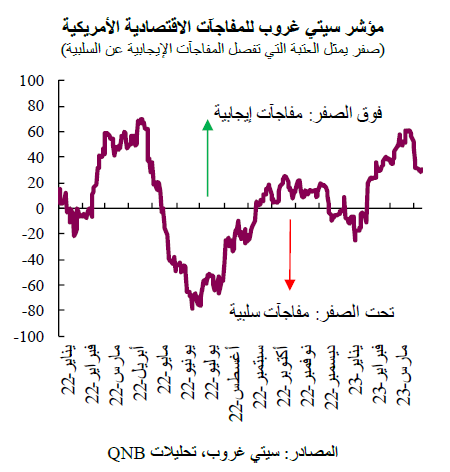

تم رصد هذه العملية بشكل جيد من خلال مؤشر سيتي غروب للمفاجآت الاقتصادية (CESI)، وهو أداة رائجة ومفيدة لفهم وتلخيص كيف تفوقت إصدارات البيانات الاقتصادية على التوقعات أو تخلفت عنها خلال فترة زمنية محددة. ويتضمن المؤشر الخاص بالولايات المتحدة 38 مقياساً إحصائياً يضم مجموعة متنوعة من المجالات الاقتصادية الرئيسية، بما في ذلك سوق العمل، والعقارات، والإنتاج الصناعي، وقطاع الاستهلاك، واستطلاعات الأعمال. ويُعتبر المؤشر مرجحاً، حيث يعتمد كل وزن من أوزانه على مدى تأثير المقياس المحدد على الأسواق المالية. تؤثر المقاييس ذات الأوزان العالية على السوق المالية أكثر من المقاييس ذات الأوزان المنخفضة. ويأخذ المؤشر أيضاً في الاعتبار توقيت المعلومات، فالبيانات التي تعود لآخر 90 يوماً لها وزن أقل من الأخبار والمعلومات الحديثة. وتشير القيم فوق الصفر إلى تراكم المفاجآت الإيجابية، بينما تشير القيم السلبية إلى أن إصدارات البيانات كانت أسوأ من المتوقع.

يوضح المؤشر أن المفاجآت الإيجابية لم تكن أحداثاً معزولة، فقد بدأ المؤشر مساراً تصاعدياً في يناير من العام الحالي، ودخل المنطقة الإيجابية في بداية فبراير، ثم صعد إلى ذروة جديدة في مارس. كان قطاع الخدمات، الذي يمثل 77% من الاقتصاد، مصدراً رئيسياً للمفاجآت الإيجابية. وتجاوزت استطلاعات الشركات التوقعات في الأشهر القليلة الماضية، مما يشير إلى أن الاقتصاد لا يزال مرناً.

من وجهة نظرنا، هناك ثلاثة عوامل تفسر المرونة الاقتصادية النسبية للولايات المتحدة حسب ما تشير إليه البيانات التي جاءت أقوى من المتوقع.

أولاً، تُظهر بيانات الميزانيات العمومية للأسر أنه لا يزال لدى المستهلكين مخزون كبير من المدخرات، وأنهم قادرون على استخدام هذه الموارد لدعم الاستهلاك. إجمالاً، تمتلك الأسر 18.2 تريليون دولار أمريكي في شكل ودائع. ومن المثير للاهتمام أنه حتى الأسر التي تقع ضمن أدنى 60% من توزيعات الدخل تستفيد من مستويات نقدية مرتفعة، حيث تمتلك ما بين 3,000 و12,000 دولار أمريكي كمدخرات زائدة.

ثانياً، انخفضت أسعار الطاقة بشكل كبير عن متوسط المستويات المسجلة العام الماضي، مما وفر مساحة إضافية من حيث الدخل المتاح. وتمثل النفقات الاستهلاكية في الطاقة ما يقرب من 5% من الدخل المتاح للأسر المتوسطة، وتصل إلى 7% للأسر ذات الدخل المنخفض. وبلغت أسعار خام غرب تكساس الوسيط ذروتها بمتوسط شهري قدره 114.6 دولار أمريكي للبرميل في يونيو من العام الماضي، قبل أن تستقر عند حوالي 80 دولار أمريكي للبرميل خلال أشهر الشتاء، وهو الوقت من العام الذي يكون فيه استهلاك الطاقة عند أعلى مستوياته. أدى الانخفاض في أسعار النفط إلى خفض تكاليف البنزين بنسبة 25% خلال نفس الفترة، مما يوفر المزيد من الموارد للاستهلاك الإضافي.

ثالثاً، تظل أسواق العمل قوية، على الرغم من بعض حالات التسريح المعزولة في الشركات التكنولوجية الأمريكية الكبيرة. ويستمر توليد فرص العمل الجديدة بوتيرة تتجاوز معدل النمو السكاني. وعلى نحو هام، أضافت جداول الرواتب غير الزراعية، وهي مقياس رئيسي لإجمالي العمالة، 504 و311 ألف وظيفة في شهري يناير وفبراير، مقارنة بالمتوسط الشهري الذي كان سائداً قبل تفشي الجائحة والبالغ 177 ألف وظيفة خلال 2018-2019. ويعتبر معدل البطالة عند مستويات منخفضة تاريخياً حيث تبلغ نسبته 3.5%. ويؤدي استقرار أسواق العمل ووفرة فرص التوظيف إلى تقليل عدم اليقين لدى الأسر، ويوفر دعامة أخرى للحفاظ على مستويات أعلى من الاستهلاك.

بشكل عام، ظل متوسط إصدارات البيانات الاقتصادية يوفر بشكل متسق مفاجآت إيجابية في العام الحالي، مما أدى إلى تحسن توقعات النمو في الولايات المتحدة. ونتوقع أن ينمو الاقتصاد الأمريكي بنسبة 1.1% هذا العام. وفي حين أن هذا الرقم لا يعتبر قوياً، إلا أنه يظل بعيداً عن المستويات التي تشير إلى ركود. وهذا يثبت مرونة الاقتصاد الأمريكي، مما يجعله في وضع أفضل لتحمل أي صدمات جديدة محتملة. ويكتسب هذا الأمر أهمية خاصة في سياق إمكانية تأثير الضغوط في القطاع المصرفي على التوقعات خلال الأرباع القليلة القادمة.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English