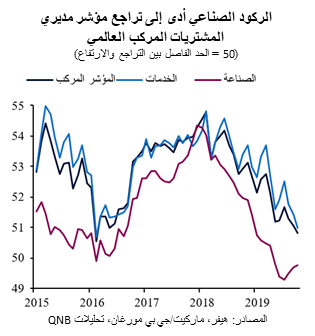

تباطأ الاقتصاد العالمي بوضوح خلال الأعوام القليلة الماضية. وخلال هذه الفترة، كان القطاع الصناعي العالمي هو السبب الرئيسي وراء ضعف الطلب، وقد أثر سلباً في نهاية المطاف على قطاع الخدمات الأكثر مرونة. ووصل مؤشر مديري المشتريات الصناعي العالمي، الذي يرصد المعلومات المتعلقة بالإنتاج والتوظيف، إلى مستوى مرتفع في ديسمبر 2017 قبل تراجعه إلى منطقة الانكماش عند أقل من 50 نقطة في شهر مايو من العام الحالي.

يشكل قطاع الصناعة حصة كبيرة من الاقتصاد العالمي (16%)، وبسبب مواصفاته غير الاعتيادية، فإن هذا القطاع معرض بشدة للتغيرات الدورية. ونظراً لأن معظم المنتجات الصناعية تعتبر سلعاً معمرةً (مثل السيارات والهواتف الذكية وأجهزة الكمبيوتر) وتحتفظ بقيمتها لفترة أطول بكثير من المنتجات أو الخدمات الأخرى، فإن فترات ازدهار المبيعات الصناعية عادة ما تتبعها وفرة في المعروض وانخفاض في مستويات الإنتاج. وعلى مدى السنوات الأربعين الماضية، أدت هذه الدينامية إلى ظهور سلسلة من الدورات الصناعية التي تمتد لثلاث سنوات (من ذروة لأخرى) وتنقسم عادة بالتساوي بين التوسع والتباطؤ.

وقد شملت أحدث دورة صناعية التوسع الذي بدأ في عام 2016 والتباطؤ الحالي. وقد زادت حدة هذا التباطؤ بفعل عدد كبير من العوامل المعاكسة، بما في ذلك ظهور النزاعات التجارية، وعمليات التخلص من الديون في الصين، والتشديد المالي بقيادة الولايات المتحدة، والصدمات السلبية في قطاعي السيارات وأشباه الموصلات. وبعد 19 شهراً من التباطؤ الحاد، بدأ قطاع التصنيع العالمي في إظهار علامات تشير إلى تحول نحو فترة أخرى من التوسع. ويتطرق تحليلنا لتلك العلامات وأيضاً إلى العوامل الدافعة المحتملة للتوسع المقبل.

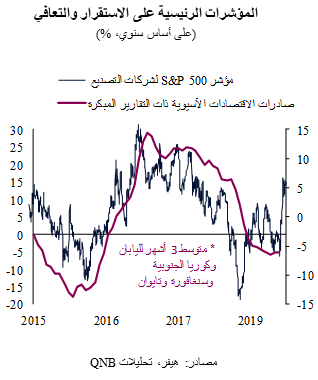

بلغ مؤشر مديري المشتريات الصناعي العالمي أدنى مستوى له في يوليو وتحسن بعد ذلك، متجاوزاً الحد الفاصل بين التوسع والانكماش عند 49.8 نقطة في قراءة أكتوبر الأخيرة. وتشير مؤشرات أخرى متزامنة ومستقبلية إلى استقرار أو حتى انتعاش التصنيع العالمي. وبدأت أخيراً صادرات الاقتصادات شديدة الانفتاح أو ذات التقارير المبكرة في شرق آسيا، والتي تعتبر مقياساً موثوقاً للطلب على الصناعات التحويلية، في الاستقرار بعد ما يقرب من عامين من التباطؤ والتراجع. وارتفعت مؤخراً أسعار الأسهم في مؤشر S&P 500 لشركات التصنيع، والتي تقود عادةً دورة التصنيع، بعد ثمانية أشهر من التماسك. إن الانتعاش الحاد في أسعار شركات معدات النقل بالشاحنات وأشباه الموصلات يبشر بالخير بالنسبة لمستقبل قطاع التصنيع.

سيستفيد التوسع المحتمل في نشاط التصنيع من العوامل الدافعة الأربعة التالية. أولاً، الانخفاض المتوقع في عمليات بناء المخزون كجزء من التدابير الوقائية ضد الاضطرابات في العلاقات التجارية بين الولايات المتحدة والصين، مما يتطلب أوامر جديدة. ثانياً، من المفترض أن يبدأ تيسير الأوضاع المالية العالمية الناتج عن "النهج المتساهل" لبنك الاحتياطي الفيدرالي الأمريكي في التغلغل داخل الاقتصاد الحقيقي خلال الأشهر المقبلة، الأمر الذي سيحفز الطلب. ثالثاً، من المرجح أن تؤدي "المرحلة الأولى" من الصفقة التجارية المحتملة بين الولايات المتحدة والصين إلى الحد من عدم اليقين، مما سيدعم استقرار أو انتعاش النفقات الرأسمالية. رابعاً، سيؤدي تطبيق تقنية 5G لتعزيز صناعة أشباه الموصلات التي تعاني من الضعف الشديد حالياً.

وبشكل عام، من المتوقع أن نرى بداية انتعاش النشاط الصناعي خلال الأشهر المقبلة، وهو ما من شأنه أن يدعم حدوث تسارع معتدل في الناتج المحلي الإجمالي في عام 2020. ومع ذلك، لا تزال هناك مخاطر كبيرة على الاقتصاد العالمي مستقبلاً، بما في ذلك احتمال تعطل المفاوضات التجارية بين الولايات المتحدة والصين وظهور مفاجآت سلبية من البنوك المركزية الرئيسية.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English