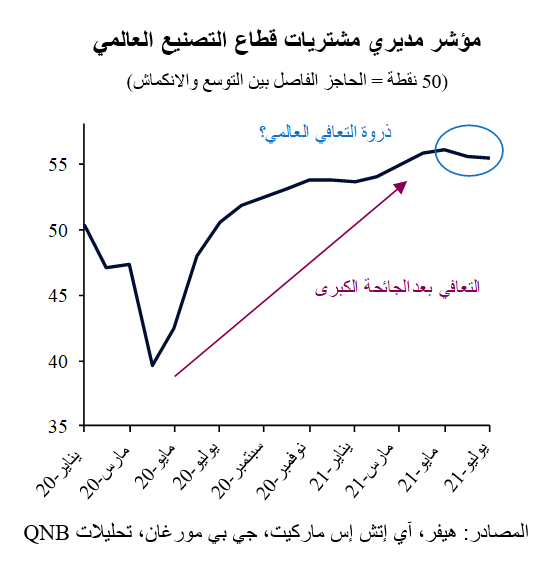

في وقت سابق من العام الماضي، عندما أدت تداعيات الجائحة إلى صدمات اقتصادية سلبية غير مسبوقة، تراجعت مؤشرات النشاط الاقتصادي. فقد تراجع مؤشر مديري مشتريات قطاع التصنيع العالمي، وهو مؤشر يعتمد على الاستطلاعات ويقيس مدى تحسن أو تدهور العديد من مكونات النشاط الاقتصادي مقارنة بالشهر السابق، إلى أدنى مستوى له على الإطلاق، حيث بلغ 39.6 نقطة في شهر مارس 2020. وعادة، يمثل حاجز الـ 50 نقطة في المؤشر الحد الفاصل بين التغيرات الانكماشية (دون 50 نقطة) والتغيرات التوسعية (فوق 50 نقطة) في ظروف مزاولة الأعمال.

ولكن مع إعادة الافتتاح التدريجي للاقتصادات الرئيسية وقيام صُناع السياسات بدعم الطلب بحوافز قوية، تحسن مؤشر مديري مشتريات قطاع التصنيع العالمي بشكل ملحوظ، مما يشير إلى أن التعافي الاقتصادي قد تلقى دفعة قوية. في الواقع، ظل المؤشر في المنطقة التوسعية لمدة ثلاثة عشر شهراً على التوالي، ووصل أعلى مستوياته على الإطلاق عند 56 نقطة في شهر مايو 2021.

وعلى الرغم من أن القراءة الأخيرة لمؤشر مديري مشتريات قطاع التصنيع العالمي والتي بلغت 55.4 نقطة تعتبر قوية إلى حد ما وتعد بشكل مريح ضمن منطقة التوسع، إلا أن هناك أدلة تشير إلى أن النمو قد بلغ ذروته وأن التعافي الاقتصادي العالمي في طريقه للاعتدال خلال الفترة القادمة. يتعمق تحليلنا في القراءات الأخيرة لمؤشر مديري المشتريات العالمي والأسباب الرئيسية التي تشير إلى أن ذروة التعافي العالمي قد انتهت.

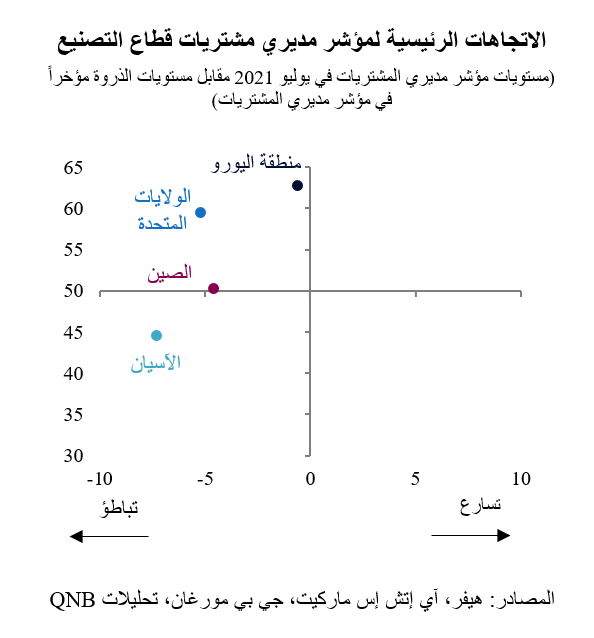

أولاً، على الرغم من أن مؤشرات مديري مشتريات قطاع التصنيع لا تزال في منطقة التوسع في جميع الاقتصادات الرئيسية (الولايات المتحدة ومنطقة اليورو والصين)، إلا أنها ظلت تفقد الزخم، حيث تراجعت من مستوياتها المرتفعة التي سُجلت خلال الأشهر القليلة الماضية. ويأتي هذا التراجع بقيادة الولايات المتحدة والصين، اللتين قادتا عملية التعافي العالمي بعد الركود الكبير الذي أعقب الجائحة، حيث انخفضت بيانات مؤشر مديري المشتريات بشكل كبير في الولايات المتحدة واقتربت بيانات الصين من المستوى المحايد البالغ 50 نقطة. وقد بدأت منطقة اليورو، التي تأخرت عن بقية الاقتصادات الكبرى في عملية التعافي، تشهد تباطؤً.

ثانياً، تؤثر السلالة دلتا المتحورة من كوفيد-19 على التصنيع في بعض الاقتصادات الناشئة الآسيوية، ولا سيما اقتصادات رابطة دول جنوب شرق آسيا (آسيان). وتؤدي زيادة حالات الإصابة الجديدة بدلتا في دول آسيان إلى تزايد تدابير التباعد الاجتماعي وحدوث تراجع اقتصادي مفاجئ في العديد من البلدان، بما في ذلك إندونيسيا وماليزيا وفيتنام وتايلاند.

ثالثاً، تستمر قيود الإمداد المرتبطة بكوفيد-19 في العديد من القطاعات في تكبيل نمو التصنيع في العديد من الاقتصادات، بما في ذلك في القوى الصناعية الكبرى، مثل الولايات المتحدة والصين وأجزاء من أوروبا الوسطى. في الواقع، على الرغم من انخفاض الطلبات العالمية الجديدة من المستويات المرتفعة القصوى، تشير المكونات الأخرى لاستطلاعات مؤشر مديري المشتريات إلى أن أوقات تسليم الموردين تزداد طولاً. وتشمل قيود الإمداد انخفاض مستويات المخزون بالإضافة إلى الاختناقات وغيرها من الاضطرابات المرتبطة بجائحة كوفيد في الإنتاج الصناعي والبنية التحتية للنقل، مثل الموانئ والحاويات والشبكات اللوجستية. وتأثرت سلسلة التوريد الآسيوية بشكل خاص، مما تسبب في آثار غير مباشرة على مصدري المواد المصنعة الآخرين. ولا يزال هناك عدد كبير من الطلبات المتراكمة التي ينبغي للمصنعين تسليمها خلال الأرباع القادمة، لكننا نتوقع أن قيود الإمداد لن تخفف بشكل كبير إلا بحلول منتصف عام 2022، وهو الوقت الذي يُتوقع أن تعمل فيه القطاعات الرئيسية بطاقتها الطبيعية. وسيؤدي هذا الأمر إلى وضع سقف لنمو قطاع التصنيع العالمي خلال بقية العام.

بشكل عام، لا يزال مؤشر مديري مشتريات قطاع التصنيع العالمي يشير إلى أن التعافي مستمر، ولكن "المشتق الثاني" أو معدل التغيير في التعافي يتباطأ. وكان التباطؤ مدفوعاً بكل من عودة الطلب إلى مستوياته الطبيعية في الاقتصادات الرئيسية والرياح المعاكسة العالمية مثل متحور دلتا وكذلك قيود الإمداد.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English