أدت الحوافز المالية والنقدية القوية على نحو غير مسبوق في الاقتصادات المتقدمة إلى تحقيق تعافٍ سريع في عام 2021. ومع ذلك، فإن النمو يتباطأ في عام 2022 والضغوط التضخمية مرتفعة بالفعل وآخذة في التزايد. ويُطلق على ارتفاع التضخم في ظل انخفاض نمو الناتج المحلي الإجمالي ظاهرة "الركود التضخمي" وهو أحد أصعب المواقف التي تواجه البنوك المركزية.

قد يظل تشديد السياسة النقدية والأوضاع المالية أمراً ضرورياً للحيلولة دون اختلال توقعات التضخم في منطقة اليورو في ظل أعلى معدل للتضخم منذ إنشاء اليورو. في الواقع، دفعت البيانات القوية التي ظهرت في بداية العام البنك المركزي الأوروبي إلى اتخاذ موقف متشدد في اجتماعه في فبراير، ومن المتوقع أن يصدر إعلانات لاحقة خلال اجتماعه في شهر مارس.

ومع ذلك، فقد تغير الوضع الاقتصادي الآن بشكل جذري في ظل تصاعد التوترات الجيوسياسية وتحولها إلى صراع في أوكرانيا. ونتيجة لذلك، فإننا نواجه صدمة تضخمية مصحوبة بركود اقتصادي ستؤثر على منطقة اليورو، وذلك بشكل أساسي من خلال صدمة الإمداد في أسواق السلع، وتحديداً الطاقة والأسمدة والحبوب. نستكشف هذا الأسبوع العوامل الرئيسية التي تؤثر على سياسة البنك المركزي الأوروبي، وتوقعات التضخم والنمو والمخاطر.

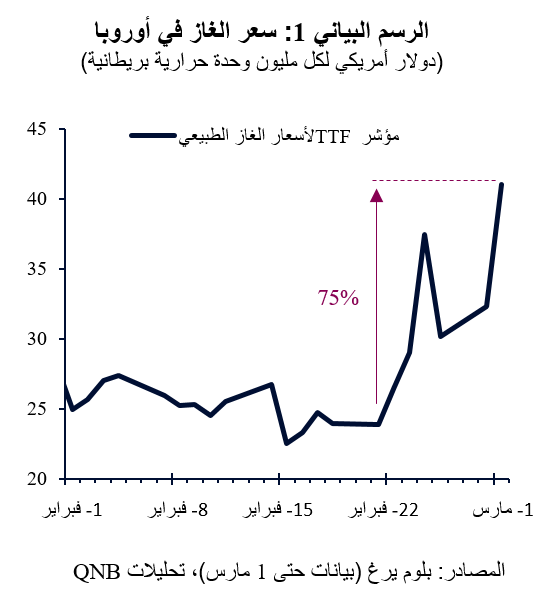

أولاً، ارتفعت أسعار الطاقة مع تصاعد الصراع، حيث زادت أسعار الغاز في أوروبا بأكثر من 75% من منتصف فبراير (الرسم البياني 1). ونظراً لانخفاض المخزونات والقيود المفروضة على الاستيراد، نتوقع أن تظل أسعار الغاز مرتفعة، مما سيؤدي إلى استمرار ضغوط التضخم على المدى القريب. ومع ذلك، من المرجح أن يكون تأثير هذا الارتفاع على أسعار المستهلك محدوداً من خلال مزيج من الإجراءات التنظيمية والدعم الحكومي عبر آليات تشمل تحديد سقف الأسعار وتقديم الإعانات. وفي ظل استمرار المستوى الكبير من عدم اليقين، نتوقع حالياً أن يبلغ التضخم ذروته عند أكثر من 6% هذا الصيف، قبل أن يتراجع إلى نحو 5% بحلول نهاية العام (الرسم البياني 2). وهذا المستوى أعلى بكثير من معدل التضخم المستهدف من قبل البنك المركزي الأوروبي البالغ 2%، وهو ما قد يجبر البنك المركزي الأوروبي على تشديد السياسة النقدية على الرغم من ضعف نمو الناتج المحلي الإجمالي وارتفاع حالة عدم اليقين.

ثانياً، سيكون التأثير الرئيسي على نمو الناتج المحلي الإجمالي من خلال الوقع السلبي لارتفاع أسعار الطاقة على الإنفاق الاستهلاكي، على الرغم من بعض إجراءات التخفيف عبر سياسات الدعم الحكومية. ومن المرجح أن يكون تأثير تراجع الصادرات على النمو صغيراً لأن منطقة اليورو لا تصدر الكثير إلى روسيا وأوكرانيا. ومع ذلك، قد يكون التأثير الناجم عن تشديد الأوضاع المالية أكبر بسبب الاضطراب الناجم عن العقوبات وانخفاض أسعار الأسهم، مما سيؤدي إلى انخفاض الإنفاق والاستثمار. أحد العوامل الإيجابية هو أن منطقة اليورو بدأت العام بزخم إيجابي قوي، حيث تعافت من تأثير المتحور أوميكرون. كما نتوقع زيادة الإنفاق الحكومي لدعم نمو الناتج المحلي الإجمالي. وبالنظر إلى هذه العوامل مجتمعة، فإننا نتوقع الآن أن يكون نمو منطقة اليورو أقل بحوالي 0.5 نقطة مئوية من النسبة المذكورة في توقعات صندوق النقد الدولي لشهر يناير والتي بلغت 3.9% لعام 2022.

ثالثاً، من الواضح أننا نواجه فترة من عدم اليقين والمخاطر الحادة. ومن منظور التضخم والناتج المحلي الإجمالي والسياسة النقدية في منطقة اليورو، تكمن المخاطر الرئيسية في اضطراب إمدادات الغاز لفترة طويلة. ويمكن أن تؤثر مثل هذه الاضطرابات على الإنتاج الصناعي حيث يقدر بنك غولدمان ساكس التأثير المحتمل على الناتج المحلي الإجمالي بنسبة 1% في ألمانيا وفرنسا، وما يصل إلى 3% في إيطاليا. ومن ثم، فإننا نرى أن المخاطر تتجه بشكل واضح وكبير إلى الجانب السلبي بالنسبة لآفاق الناتج المحلي الإجمالي لمنطقة اليورو مقارنة بالحالة الأساسية الموضحة في الفقرة السابقة.

ختاماً، نعتقد أن استمرار البنك المركزي الأوروبي في موقفه المتشدد خلال شهر مارس سيزيد من إضعاف التوقعات الاقتصادية وسيفاقم المخاطر السلبية الواضحة. لذلك، نتوقع أن يؤدي تدهور بيئة الاقتصاد الكلي إلى إجبار البنك المركزي الأوروبي على التوقف لالتقاط الأنفاس خلال فترة الصيف، وربما يصبح غير قادر حتى على إنهاء مشتريات الأصول قبل شهر سبتمبر.

إذا كان التحفيز الإضافي ضرورياً، بسبب تحقق المخاطر السلبية، فمن المحتمل أن يأتي معظمه من السياسة المالية بدلاً من السياسة النقدية. ومع ذلك، سيحتاج البنك المركزي الأوروبي إلى إبقاء أسعار الفائدة منخفضة بما فيه الكفاية وتخفيف الظروف المالية بما يكفي لدعم القدرة على تحمل عبء الديون وتوفير حيز مالي للحكومات.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English