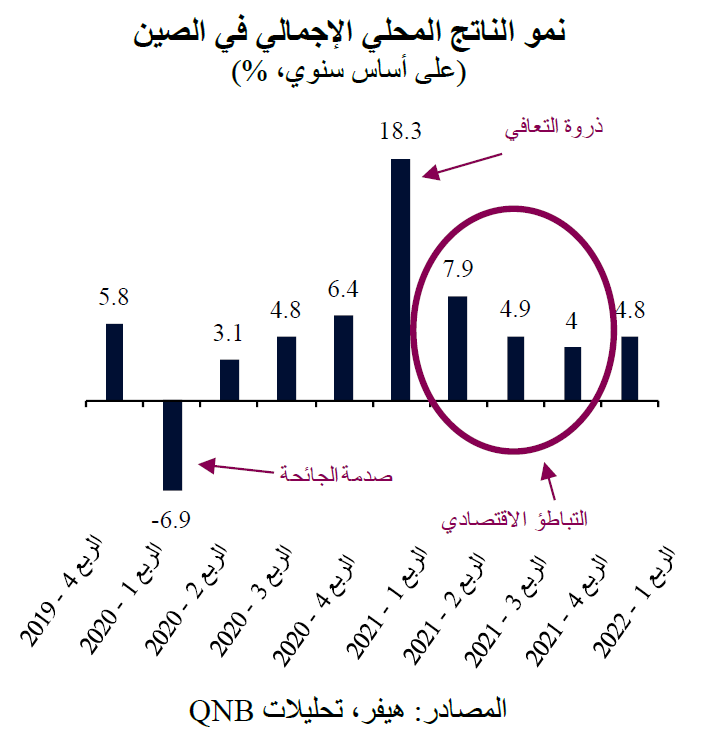

تعتبر الصين مصدراً رئيسياً لعدم اليقين بشأن توقعات النمو العالمي لعامي 2022 و2023. فبعد الانهيار المفاجئ في الطلب والنشاط في الربع الأول من عام 2020، عقب تفشي كوفيد-19، حققت الصين تعافياً ملحوظاً من الجائحة. واستمر الزخم الإيجابي من منتصف عام 2020 إلى منتصف عام 2021. وكانت الصين في ذلك الوقت هي الاقتصاد الأول والوحيد الذي حقق نمواً إيجابياً في الناتج المحلي الإجمالي في عام 2020، متفوقة على البلدان الأخرى في الدورة الاقتصادية بعدة أرباع. وفي حين أدى هذا الأداء القوي إلى سحب مبكر لتدابير التحفيز المالي والنقدي، بدأت الحكومة أيضاً حملة شاملة لتشديد الرقابة على قطاعي العقارات والشركات، مما أدى إلى تدهور معنويات الأعمال وتباطؤ الانتعاش القوي في الاستثمارات الخاصة.

نتيجة لذلك، تباطأ التعافي الاقتصادي في الصين بشكل كبير منذ الربع الثاني من عام 2021. وفي ضوء ذلك، بدأ صُناع السياسات في الصين يتراجعون تدريجياً من تشديد السياسات إلى تخفيفها في أواخر عام 2021 وأوائل عام 2022، وذلك بهدف إيجاد متنفس إضافي للقطاع الخاص. ووفر ذلك بعض الدعم للاقتصاد، حيث أدى التعافي الكبير في الاستثمارات إلى ارتفاع نمو الناتج المحلي الإجمالي إلى 4.8% في الربع الأول من عام 2022، وهو الربع الأول الذي يشهد تسارعاً في النشاط بعد التعافي القوي من المرحلة الأولى للجائحة.

ولكن، على الرغم من هذا الأداء الإيجابي، هناك إشارات واضحة على أن التوقف المفاجئ في الزخم قد بدأ بالفعل. ففي مارس 2022، أدت موجة جديدة من تفشي كوفيد-19 إلى استجابة حكومية قوية في إطار سياسة "صفر حالات كوفيد-19"، والتي تتضمن فرض عمليات إغلاق وإجراءات تباعد اجتماعي صارمة حتى يستقر عدد الحالات الجديدة في المناطق المتأثرة. وقد شمل ذلك حتى الآن عمليات إغلاق قصيرة في مقاطعة غوانغدونغ الجنوبية، وهي مركز التصنيع الرئيسي في البلاد، إلى جانب إغلاقات أطول وأكبر في شنغهاي، التي تُعتبر أكبر وأغنى المدن الصينية.

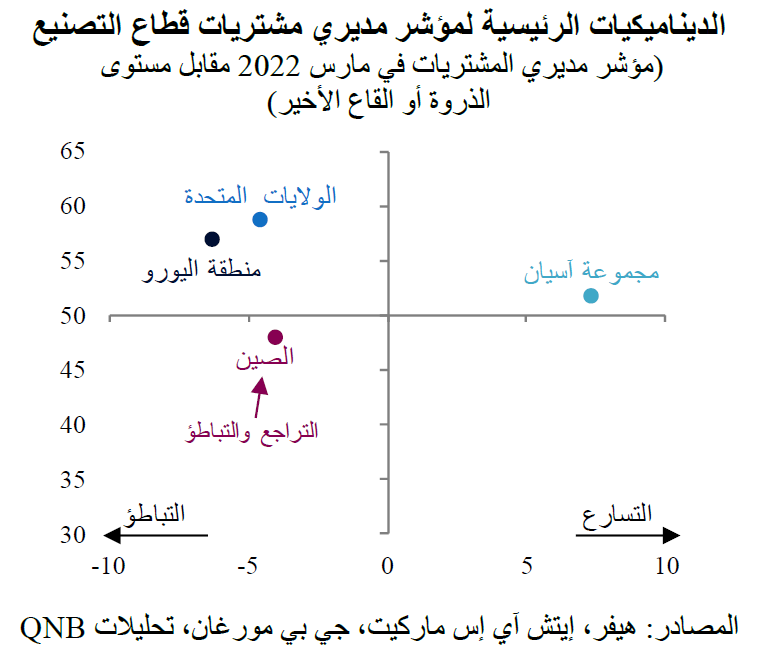

وتؤثر عمليات الإغلاق هذه على مئات الملايين من الأشخاص في الصين، وبدأت آثارها الاقتصادية تظهر بالفعل. فقد تراجع مؤشر مديري مشتريات قطاع التصنيع الصيني، وهو مؤشر قائم على الاستطلاعات يرصد التحسن أو التدهور في عدة مكونات للنشاط مقارنة بالشهر السابق، إلى أقل من 50 نقطة في مارس. تقليدياً، يُعتبر حاجز الـ 50 نقطة بمثابة عتبة فاصلة بين التراجع (أقل من 50) والتحسن (فوق 50) في ظروف الأعمال. بعبارة أخرى، تشير البيانات عالية التردد إلى أن النشاط في الصين لا يتباطأ فحسب، بل يتقلص أو ينخفض عن مستوياته العادية. في المقابل، لا يزال النشاط يتحسن بشكل كبير لدى جميع النظراء الرئيسيين للصين، بما في ذلك الولايات المتحدة ومنطقة اليورو والاقتصادات الناشئة في جنوب شرق آسيا (آسيان).

في رأينا، هناك عاملان يُبقيان على عدم اليقين بشأن توقعات النمو في الصين في المستقبل.

أولاً، لا تزال الصين عرضة لتفشي موجات جديدة من جائحة كوفيد-19. في الواقع، أصبحت حالات تفشي كوفيد-19 محلياً أكثر تواتراً مع ظهور متحورات أكثر عدوى وسط مجموعة سكانية أقل تحصناً. ونتوقع أن تستمر الحكومة في تبني سياسة "صفر حالة كوفيد-19"، واتخاذ إجراءات قوية للتباعد الاجتماعي ضد البؤر المحلية، مما سيؤثر على النمو، حيث سيتوقف النشاط حول المواقع التي تتركز فيها حالات كوفيد-19 الجديدة.

ثانياً، من المرجح أن تستمر قيود سلسلة الإمداد على خلفية الاضطرابات الناجمة عن الجائحة وانخفاض المخزونات والطلب المحتجز الذي لا يزال قوياً. وتشمل قيود الإمداد انخفاض مستويات المخزونات بالإضافة إلى الاختناقات وغيرها من الاضطرابات في الإنتاج الصناعي والبنية التحتية للنقل، مثل الموانئ والحاويات والشبكات اللوجستية. ولا نتوقع أن تشهد قيود الإمداد انفراجاً إلا بحلول منتصف أو أواخر عام 2023، عندما يصبح كوفيد-19 أقل تهديداً لآسيا. وتؤدي قيود سلسلة التوريد إلى وضع حد أقصى لنمو التصنيع في الصين لهذا العام والعام المقبل، وذلك له تداعيات سلبية على الاقتصاد العالمي.

على الرغم من التحديات المذكورة أعلاه، من شأن الاقتصاد الصيني أن يظل محمياً بشكل جزئي من خلال التدابير الجديدة للدعم النقدي والمالي. في الواقع، في الفترة بين منتصف وأواخر شهر أبريل، أعلنت السلطات عن حزم اقتصادية مختلفة، في إشارة للجمهور بأن صُناع السياسات لن يتسامحوا مطلقاً مع "الهبوط الحاد" للاقتصاد الصيني. وتشمل هذه الحزم ضخ السيولة، ودعم الائتمان للقطاعات الرئيسية، وتقديم القروض المُيسرة، والاستثمارات في البنية التحتية، وغيرها من التدابير المستهدفة.

بشكل عام، فإن التباطؤ الكبير في الصين والتحديات التي يمثلها تفشي جائحة كوفيد-19 وقيود الإمداد تبرر اللجوء لسياسات تتسم بمزيد من التحفيز. وبصورة عامة، نتوقع أن نشهد مزيداً من التباطؤ في نمو الناتج المحلي الإجمالي في الربع الثاني من عام 2022، قبل أن يتحقق بعض الاستقرار خلال النصف الثاني من العام. ونتوقع أن ينمو الناتج المحلي الإجمالي للصين بنسبة 4.5% في عام 2022 و5% في عام 2023. وسيكون هذا الأداء المتواضع، مقارنة بالمستويات السابقة، أقل دعماً للاقتصاد العالمي الذي سيكون أكثر عرضة للصدمات السلبية الأخرى، مثل تشديد السياسة النقدية في الولايات المتحدة والصراع الروسي الأوكراني.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English