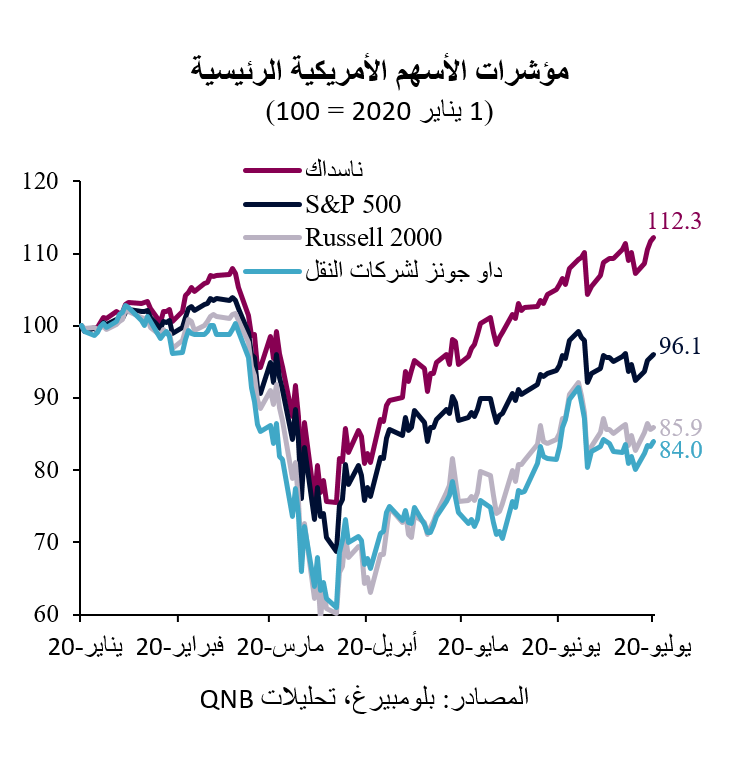

بعد أن تسببت صدمة تفشي كوفيد-19 في دخول المستثمرين في أسرع موجة بيع للأسهم الأمريكية على الإطلاق، أدى استقرار معدلات انتشار الوباء والتحفيز الاقتصادي القوي إلى تحول ملحوظ في الأوضاع. فقد شهد الربع الثاني من عام 2020 تحقيق مؤشرات الأسهم الرئيسية، مثل S&P 500 وناسداك، أفضل أداء ربع سنوي منذ عقود، مما أدى إلى تقليص معظم الخسائر السابقة أو تحقيق ارتفاعات قياسية جديدة في بعض الحالات. وساهم انتعاش الأسهم الأمريكية في تعافي الأسواق الأخرى والمؤشرات الاقتصادية العالمية الأوسع نطاقاً.

ومع شروع الولايات المتحدة وغيرها من الاقتصادات الرئيسية الأخرى في عمليات "إعادة الافتتاح" التي تدعم تعافي الاستهلاك ومعدلات التوظيف، كيف ستستجيب الأصول الأمريكية المعرضة للمخاطر؟ وهل سيستمر ارتفاع الأسهم لفترة أطول؟

على الرغم من أن تدابير الاستجابة الاقتصادية المناسبة من المفترض أن توفر دعماً مستقراً لاقتصاد وأسواق الولايات المتحدة في المدى المتوسط، تشير ثلاثة عوامل إلى وجود جوانب ضعف في سوق الأسهم على المدى القصير.

أولاً، بالرغم من الأداء القوي لمؤشري S&P 500 وناسداك، فإن النظرة الأعمق "داخل سوق الأسهم" تشير إلى صورة مغايرة تماماً. ففي حين كان الوضع العام للسوق مدعوماً بأسهم حفنة من الشركات ذات القيمة السوقية الهائلة العاملة في مجال التكنولوجيا المتقدمة والتكنولوجيا الحيوية، تشير الأسهم الدورية التي تتأثر بدرجة أكبر بتغيرات الاقتصاد الحقيقي إلى أن بيئة السوق حافلة بالتحديات. فهذه الأسهم الدورية، بما فيها أسهم الشركات ذات القيمة السوقية الصغيرة (Russell 2000) والشركات الرئيسية في قطاع النقل (شركات الطيران والنقل بالشاحنات والنقل البحري وشركات السكك الحديدية وشركات التوصيل) والتي يقود أداؤها عادةً فترات طويلة من الانتعاش الاقتصادي المستدام، هي متأخرة حالياً عن بقية السوق وبدأت تشهد مؤخراً تباطؤاً أو تراجعاً في الأداء.

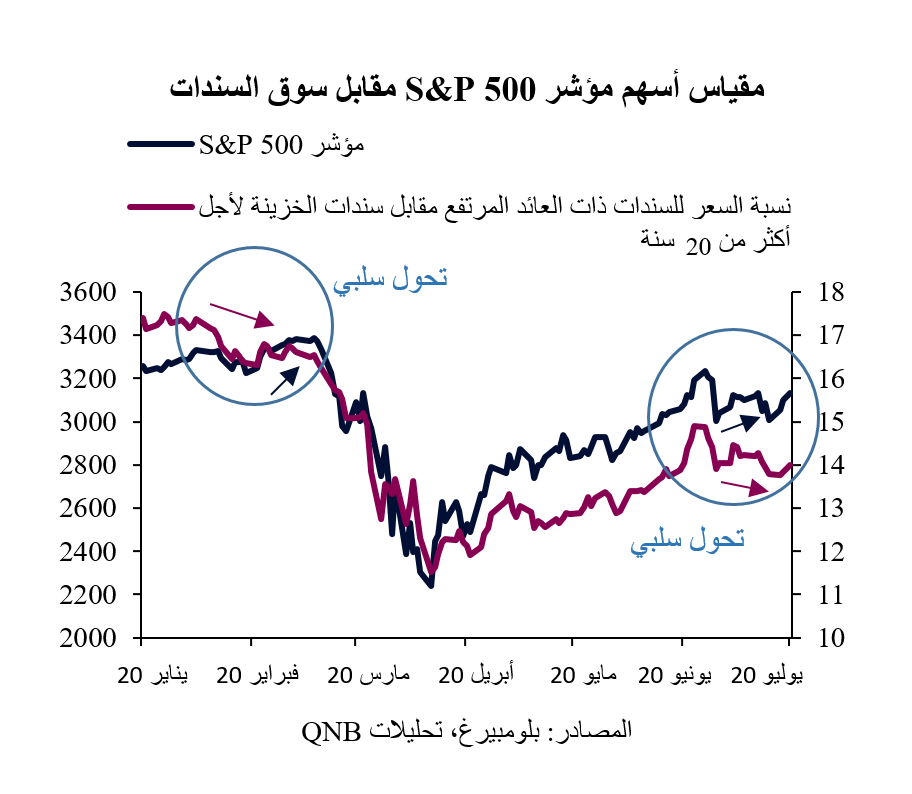

ثانياً، إن أسواق السندات والسلع الأكثر عرضة للتأثر بعوامل الاقتصاد الكلي ترسل أيضاً إشارات تحذير. فلا تزال عوائد سندات الخزانة الأمريكية منخفضة ولا تشير إلى أي انتعاش كبير في النمو أو ارتفاع في التضخم. كما تجدر الإشارة إلى أن النسبة السعرية بين سندات الشركات ذات العائد المرتفع والأوراق الحكومية طويلة الأجل بدأت في الانخفاض، مما يشير إلى ازدياد تجنب المخاطر من قبل مستثمري السندات. وتميل أسواق السندات إلى قيادة أسواق الأسهم. وبالمثل، تشير أسواق السلع الأساسية أيضاً إلى حدوث تراجع. فعلى الرغم من الانتعاش العام في أسعار السلع الأساسية، إلا أن الذهب، وهو معدن ثمين ضمن أصول الملاذ الآمن، بدأ يتفوق على السلع الدورية مرة أخرى، مما يعزز نزعة الابتعاد عن المخاطر في أسواق السندات.

ثالثاً، لا تزال مجموعة كبيرة من المخاطر السياسية والجيوسياسية والمخاطر الأخرى المتطرفة تهدد الأوضاع الاقتصادية العالمية، مما يجعل الأصول المعرضة للمخاطر عرضة لعمليات بيع كثيف مفاجئة. وتتمثل أهم "المعطيات المجهولة" في هذه المرحلة في مسار الوباء العالمي واحتمال حدوث موجات ثانية من الحالات الجديدة عبر مختلف البلدان والمناطق. كما تشمل مصادر المخاطر الإضافية التوترات التجارية بين الاقتصادات الكبرى، والتنافس الاستراتيجي واسع النطاق بين الولايات المتحدة والصين، والاستقطاب الانتخابي في الولايات المتحدة وإمكانية نشوب صراعات مدنية بعد جائحة كوفيد 19.

وبشكل عام، أصبحت أسواق الأسهم الأمريكية الآن أكثر عرضة للنوبات المحتملة من تدفق الأخبار السلبية أو بروز المخاطر. ومع ذلك، فإن رغبة وقدرة السلطات الاقتصادية على دعم السوق ينبغي أن توفر سنداً للأصول المحفوفة بالمخاطر. وفي حال حدوث اضطرابات مالية كبيرة مجدداً، سيقوم بنك الاحتياطي الفيدرالي الأمريكي ووزارة الخزانة الأمريكية "بكل ما يلزم" لتجنب نشوء دوامة انكماشية سلبية من انخفاض أسعار الأصول، وتدهور الميزانيات العمومية، وتقشف القطاع الخاص.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English