إن الطابع العالمي لسلاسل التوريد الخاصة بالسلع المصنعة يعتبر أحد المحركات الرئيسية للازدهار الاقتصادي المتزايد على مدى العقود القليلة الماضية، وهو يدعم بالفعل المفهوم المعروف بـ "مراكز التصنيع الآسيوية" (Factory Asia)، حيث تقوم المصانع في الاقتصادات الآسيوية التي تتميز بانخفاض تكلفة العمالة بتجميع مكونات تم تصنيعها باستخدام التكنولوجيا الحديثة في الاقتصادات الآسيوية الأكثر تقدماً. وقد لعبت الصين تاريخياً دوراً كبيراً في هذه العملية، حيث أنتجت مع بعض الدول المجاورة ما يقرب من نصف السلع العالمية. ولكن، مع سعي الصين إلى التحرك صعوداً في سلسلة القيمة، وأيضاً بفعل التوترات التجارية المستمرة مع الولايات المتحدة، بدأت سلاسل التوريد في التحول لتشمل المزيد من المصانع في اقتصادات آسيوية أخرى منخفضة التكلفة، مثل فيتنام وكمبوديا.

وقد تسببت هذه التحولات في إجهاد سلسلة التوريد العالمية إلى حد ما، حتى قبل تفشي جائحة كوفيد-19 في العام الماضي. الآن، وبفعل تداعيات الجائحة، هناك تهديد يتمثل في أن قيود سلسلة التوريد ستزداد سوءاً قبل أن تتحسن في نهاية المطاف.

هناك ثلاثة عوامل رئيسية تقيد سلاسل التوريد العالمية: الطلب غير المسبوق على السلع المصنعة، والقيود في الطاقة الإنتاجية، والاختناقات اللوجستية العالمية. سنقوم في تقريرنا لهذا الأسبوع بتقييم هذه العوامل وتداعياتها على التضخم والتعافي الاقتصادي العالمي.

أولاً، نتج الطلب غير المسبوق على السلع المصنعة عن تدابير التحفيز المالي في البلدان الغنية واضطرار الناس للبقاء والعمل من المنازل خلال معظم العام الماضي. وأدى التحفيز المالي إلى زيادة الدخل وقضاء المزيد من الوقت في المنزل مما أدى إلى زيادة الطلب على الأجهزة الإلكترونية والسلع الاستهلاكية المعمرة مثل المعدات المنزلية. مستقبلاً، نتوقع أن يظل الطلب على السلع المصنعة عند مستوى مرتفع لبقية العام الحالي وذلك بسبب انخفاض مستويات المخزون وتأخر عمليات الشحن وتراكم الطلبات غير المنجزة.

ثانياً، ظلت الطاقة الإنتاجية في مراكز التصنيع الآسيوية مقيدة وقد يستمر هذا الوضع لفترة من الوقت.

تضررت الاقتصادات الآسيوية بشكل كبير من موجة دلتا من الجائحة وذلك بسبب المستويات المنخفضة نسبياً من التطعيم وحقيقة أن متحور دلتا يعتبر أسرع انتشاراً. ولذلك، فإن استمرار عمليات الإغلاق، وإن كانت مفروضة على المستوى المحلي فقط، كان ضرورياً للسيطرة على الجائحة خلال الأشهر القليلة الماضية. وقد أدى ذلك بشكل مباشر إلى تقييد الطاقة الإنتاجية في بعض المصانع، وأثر أيضاً على سلسلة التوريد بسبب نقص المكونات الرئيسية. لحسن الحظ، بدأ عدد الإصابات الجديدة في الانخفاض في معظم البلدان الآسيوية، مما يقلل الحاجة إلى فرض المزيد من الإغلاقات. وعلى الرغم من ذلك، من المتوقع أن يستمر نقص المكونات لعدة أشهر.

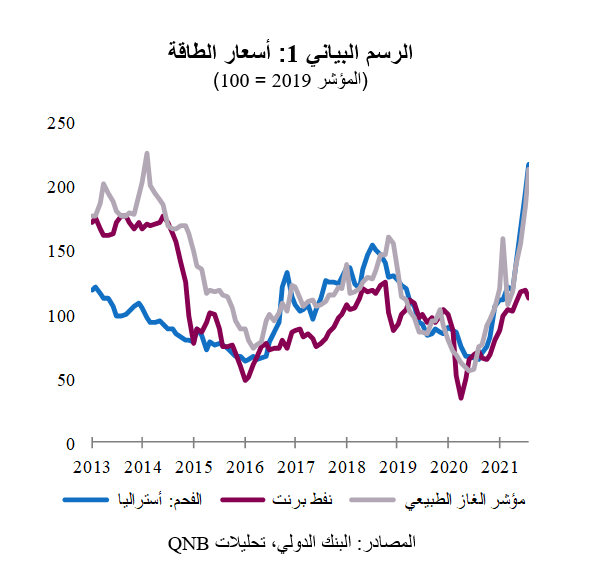

خلال الفترة القادمة، يهدد الارتفاع المستمر في تكاليف الطاقة بفرض قيود جديدة على القدرة الإنتاجية في القطاعات كثيفة استهلاك الطاقة. فقد ارتفعت أسعار الطاقة بقوة من المستويات المنخفضة التي كانت سائدة في ذروة الجائحة خلال العام الماضي (الرسم البياني 1) ومن المحتمل أن تشهد الأسعار مزيداً من الارتفاع، خاصة إذا انخفضت درجات الحرارة بشكل كبير في النصف الشمالي من الكرة الأرضية خلال فصل الشتاء. وذلك قد يؤدي إلى ترشيد استهلاك الطاقة، بحيث يتم تخفيض مستويات الإنتاج في القطاعات كثيفة استهلاك الطاقة لضمان توفير التدفئة والطاقة للاستخدام السكني.

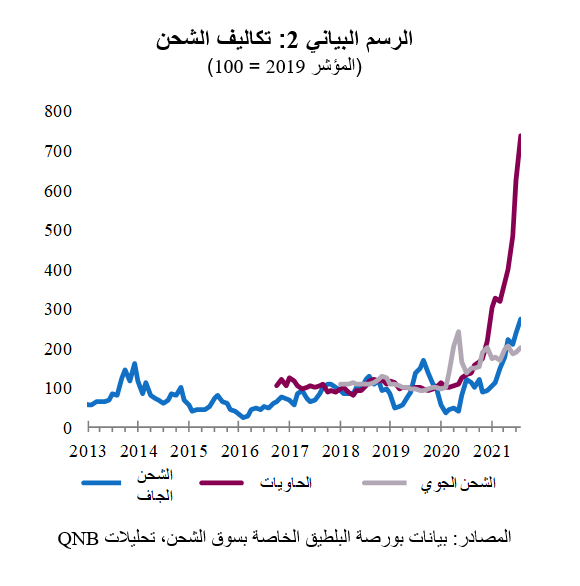

ثالثاً، ساهمت عدة عوامل في استمرار التأخيرات والاختناقات في الشحن والخدمات اللوجستية العالمية. ويمكن رؤية النتيجة من خلال ثلاثة مقاييس رئيسية، تتمثل في الشحن الجوي (للشحنات القابلة للتلف والعاجلة)، وأسعار الشحن الجاف (على سبيل المثال، للفحم أو خام الحديد)، وأسعار شحن الحاويات (الرسم البياني 2).

وقد كانت الزيادات في تكلفة الشحن البحري والاختناقات مدفوعة بشكل أساسي بتأثير الجائحة على أطقم السفن. وأدت القيود المفروضة على دخول البلدان ومتطلبات الحجر الصحي إلى زيادة صعوبة وتكلفة تسريح أطقم السفن واستبدالهم. وقد تسبب هذا الأمر في تأخير وزيادة التكاليف لجميع أنواع الشحن البحري.

في الوقت نفسه، أدت القيود المفروضة على السفر الدولي إلى انخفاض كبير في عدد رحلات الركاب (التي تحمل أيضاً قدراً كبيراً من الشحنات الجوية). وقامت شركات الطيران بتحويل الموارد (الطيارون، وأماكن الهبوط، وحتى إعادة تجهيز بعض الطائرات) نحو عمليات الشحن الخاصة بها، لكن الطلب ظل يفوق العرض، مما أدى إلى تزايد ارتفاع الأسعار.

وعلى الرغم من أن هذه العوامل والتفاصيل الدقيقة تتطور باستمرار، إلا أن المشكلات لا تزال قائمة في سلاسل التوريد العالمية وقد تزداد سوءاً قبل حدوث تحسن كبير. وهذا الأمر له انعكاسات مهمة على وجهة نظرنا بشأن كل من التضخم والتعافي الاقتصادي، حيث تؤدي قيود سلسلة التوريد إلى كبح التعافي العالمي في النشاط الاقتصادي، وربما يكون من المستحيل التعويض عن بعض الإنتاج المفقود. وقد لا يتمكن الإنتاج في بعض القطاعات من التعافي قبل عودة الطلب على السلع والخدمات إلى الأنماط الطبيعية. بينما قد تؤدي البطالة الجزئية للعمالة، لا سيما في البلدان ذات الحيز المالي المحدود لدعمهم، إلى فقدان الدخل وانخفاض الاستهلاك. كما ستؤدي القيود المستمرة في سلاسل التوريد العالمية إلى استمرار ارتفاع التضخم لفترة أطول. وهذا بدوره يحد من الحيز المتاح للبنوك المركزية للحفاظ على المستوى الحالي للتحفيز النقدي. ويمكن للتوقعات بشأن تشديد السياسة النقدية أن تكون بمثابة رياح معاكسة أخرى لتعافي النشاط الاقتصادي العالمي.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English