تُعد مكافحة التضخم المتصاعد من أكبر التحديات المرتبطة بالاقتصاد الكلي التي تواجه صانعي السياسات ومحافظي البنوك المركزية على مستوى العالم اليوم، فقد أدى مزيج سياسات التحفيز المفرط والتحويلات المباشرة للأسر واستمرار القيود على الإمداد بعد الجائحة إلى ارتفاع كبير في الأسعار العالمية خلال العام الماضي. نتيجة لذلك، بدأت البنوك المركزية الكبرى، مثل بنك الاحتياطي الفيدرالي الأمريكي والبنك المركزي الأوروبي، في دورات صارمة لتشديد السياسات النقدية. وشمل ذلك العديد من الزيادات في أسعار الفائدة وإلغاء برامج توسيع الميزانية العمومية. في المقابل، كان بنك اليابان يتحرك بوتيرة أبطأ بكثير.

بعد عقود من التحفيز والتجريب، وعلى الرغم من "التشديد" النقدي الأخير أو الحاجة الملحة لرفع أسعار الفائدة على غرار أقرانه في الولايات المتحدة وأوروبا، لا يزال بنك اليابان يعتمد على إجراءات غير تقليدية. وذلك يشمل أسعار الفائدة السلبية، وشراء الأصول على نطاق واسع، وتحديد أهداف للتحكم في منحنى العائد لإبقاء المعدلات طويلة الأجل عند مستويات منخفضة.

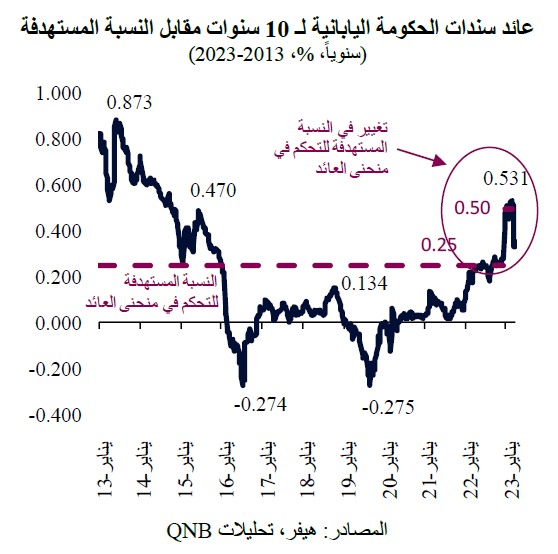

في أواخر ديسمبر 2022، قرر مسؤولو بنك اليابان البدء في خروج حذر وتاريخي من السياسة النقدية الثورية الميسرة للغاية. وكان هذا الإجراء بمثابة تعديل طفيف لسعر الفائدة المستهدف الذي تم تحديده لعائد سندات الحكومة اليابانية لـ 10 سنوات، حيث تم رفع السقف المحدد من 25 نقطة أساس إلى 50 نقطة أساس. وجاء هذا التغيير على خلفية معدلات التضخم المتسارعة والتي تجاوزت النسبة المستهدفة بالإضافة إلى الضغوط المتصاعدة الناتجة عن حركات التشديد النقدي السريع في أجزاء أخرى من العالم.

كان قرار تغيير سقف عائد سندات الحكومة اليابانية لـ 10 سنوات مفاجئاً للمشاركين في السوق وأطلق عمليات إعادة تسعير فوري للسندات المحلية إلى مستويات لم نشهدها منذ سنوات. وتبع ذلك تكهنات من قبل المستثمرين بأن تلك الخطوة هي مجرد بداية لدورة تشديد أكثر صرامة، حيث توقعوا قيام السلطات قريباً بإلغاء الضوابط المفروضة على العائد بالكامل.

نتيجة لذلك، وبغية الحفاظ على السقف المستهدف الجديد البالغ 50 نقطة أساس لعائد سندات الحكومة اليابانية لـ 10 سنوات، والذي واجهته تكهنات بمزيد من الارتفاع، كان على بنك اليابان تقديم 19 تريليون ين ياباني (4.5 تريليون دولار أمريكي) من مشتريات الأصول في يناير 2023. وكان هذا أكبر مبلغ يتم تسجيله لمشتريات الأصول اليابانية الشهرية، وهو يتجاوز المعدلات المرتفعة لجائحة كوفيد-19 في يوليو 2020.

وعلى الرغم من أن الضغوط على بنك اليابان عادت إلى المستويات الطبيعية منذ ذلك الوقت، إلا أن رياح التغيير تستمر في الهبوب. في فبراير 2023، أعلنت الحكومة اليابانية أن كازو أويدا سيكون المحافظ القادم لبنك اليابان، بعد فترة عشر سنوات من ولاية هاروهيكو كورودا، التي ستنتهي رسمياً الأسبوع المقبل. ويعزز "تغيير القادة" داخل بنك اليابان، الذي كان متوقعاً من قبل معظم المحللين، التكهنات حول التوجهات الجديدة لتلك المؤسسة.

في ظل هذه الخلفية، ما الذي يمكن توقعه من القيادة الجديدة لبنك اليابان؟ من وجهة نظرنا، هناك ثلاثة عوامل تدعم فكرة المسيرة الطويلة والثابتة نحو التقليل من تخفيف السياسة النقدية وتطبيعها بشكل أكبر.

أولاً، من المرتقب أن يكون "تغيير القادة" بمثابة إشارة إلى بداية حقبة سياسية جديدة لبنك اليابان. كان هاروهيكو كورودا، الحاكم المنتهية ولايته، الذي يحظى باحترام كبير، أحد المهندسين الرئيسيين لما يسمى بـ "أبينوميكس"، وهو نهج السياسة الاقتصادية الخاص برئيس الوزراء السابق شينزو آبي، والذي كان يهدف إلى إنعاش الاقتصاد الياباني من خلال اتخاذ تدابير صارمة للغاية. لذلك كان كورودا مرتبطاً في كثير من الأحيان باستمرارية استراتيجية "أبينوميكس" بعد آبي، والتي تبنت سياسات ومواقف "ميسرة". ويثير خروجه مزيداً من الجدل بشأن التحول إلى موقف أكثر "تشدداً" إزاء السياسة النقدية، حتى وإن كان متواضعاً نسبياً وبطيئاً وخاضعاً للرقابة عند مقارنته بما حدث في الولايات المتحدة وأوروبا.

ثانياً، يبدو أن محافظ بنك اليابان القادم، كازو أويدا، وهو باحث أكاديمي سابق وصانع سياسات، حريص على مراجعة بعض أدوات السياسة التي يستخدمها حالياً بنك اليابان. في مقال نُشر في منتصف عام 2022، صرح أويدا أن "مستقبل إطار التيسير النقدي الاستثنائي الخاص بنا، والذي استمر لفترة أطول مما توقعه معظم الناس، ربما يحتاج إلى دراسة جادة في مرحلة ما". في الماضي، اتخذ أويدا أيضاً موقفاً أكثر انتقاداً لإجراءات السياسة النقدية فائقة التيسير وغير التقليدية، لا سيما عندما يتعلق الأمر بأسعار الفائدة السلبية والتيسير الكمي والتحكم في منحنى العائد. وهذا ما يجعله مناسباً لقيادة عملية ثابتة لتغيير السياسة.

ثالثاً، بدأ التضخم في إثارة مخاوف حقيقية في البلاد، مما يمنح مجالاً أكبر لبنك اليابان من أجل التحرك. ووصل تضخم أسعار المستهلكين في اليابان إلى أعلى مستوياته منذ عدة عقود في أواخر العام الماضي، متجاوزاً المعدل المستهدف من قبل بنك اليابان لعشرة أشهر متتالية. يبدو أن الأسعار المرتفعة والمتصاعدة تهز بالفعل ثقافة عميقة من انخفاض الإنفاق، وتدني هوامش العائد، وانخفاض نمو الأجور، والوعي العام بالتكلفة. وفقًا لوزارة الصحة والعمل والرفاهية اليابانية، زادت العائدات النقدية الاسمية للعمال المحليين بنسبة 5.2% في ديسمبر 2022، وهي أسرع وتيرة منذ عام 1997، وأعلى بكثير من المتوسط طويل الأجل البالغ 0.6%. يحدث هذا الأمر في ظل ظهور أدلة غير موثقة على قيام الشركات اليابانية الكبيرة بمنح زيادات كبيرة في الأجور لعمالها المحليين. وفي خطوة رمزية في وقت سابق من هذا العام، أعلنت شركة Uniqlo، الشركة اليابانية الرائدة في مجال بيع الأزياء بالتجزئة، عن زيادة رواتب الموظفين في اليابان بنسبة تصل إلى 40%. وتدعو السلطات اليابانية إلى اتخاذ إجراءات مماثلة من جانب بقية شركات القطاع الخاص، حيث يعاني المستهلكون من ارتفاع أسعار الواردات وانخفاض الدخل المتاح.

بشكل عام، بعد أن ظل خلال سنوات عديدة في واجهة ميسري السياسة النقدية، فإن بنك اليابان مستعد لبدء عملية تطبيع كبيرة، ليلحق جزئياً بالولايات المتحدة وأوروبا. وعدم الاستقرار المالي، وخروج "القادة القدماء" الذين ظلوا يعتمدون "الموقف المهادن" أو يفضلون الشروط النقدية الميسرة باستمرار، ومجيء قيادة جديدة حريصة على مراجعة مجموعة أدوات بنك اليابان والضغوط التضخمية كلها معطيات تشير إلى نفس الاتجاه. ومع ذلك، ستظل العملية بطيئة وخاضعة للرقابة إلى حد ما، بعد تبني أكثر تجربة ثورية في مجال السياسة النقدية على الإطلاق لعدة عقود.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English