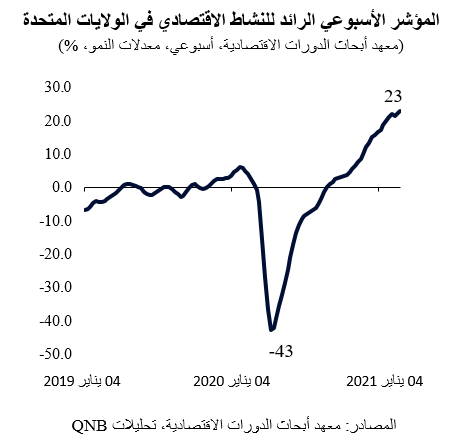

يثبت التعافي الاقتصادي في الولايات المتحدة بعد الجائحة أنه دائم، ويستمر لعدة أرباع ولا يظهر أي علامات على التراجع. في الواقع، لا يزال المؤشر الأسبوعي الرائد للنشاط الاقتصادي في الولايات المتحدة، وهو مركب من البيانات عالية التردد التي تميل إلى التنبؤ بدورة الأعمال من 3 إلى 10 أشهر، يشير إلى تسارع كبير في النشاط على الأقل خلال الأرباع القادمة.

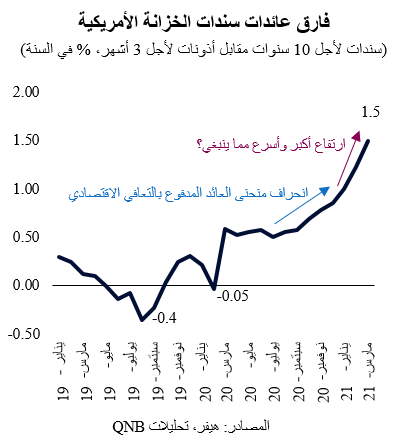

وأكدت سندات الخزانة الأمريكية شديدة الحساسية لاتجاهات الاقتصاد الكلي هذه الخلفية الإيجابية. فبعد مخاوف الركود وصدمة كوفيد-19 التي دفعت الفارق المعياري بين عائدات سندات الخزانة لأجل 10 سنوات و3 أشهر إلى المنطقة السلبية، أنتج التعافي الاقتصادي انحرافاً صحياً لمنحنى العائد. وعادة ما يكون هذا الأمر مؤشراً إيجابياً رئيسياً للتوسعات الاقتصادية حيث يشير انخفاض عوائد السندات قصيرة الأجل إلى وجود تحفيزات نقدية ويعني ارتفاع عائدات السندات طويلة الأجل ارتفاعاً في النمو أو في توقعات التضخم.

لكن في الاقتصاد الكلي، قد تتحول الأشياء الجيدة التي تزيد عن الحد المطلوب إلى أشياء مضرة. فقد بدأ التعافي القوي في الولايات المتحدة يشير إلى تراكم الاختلالات الاقتصادية الجديدة. وتدفع التحفيزات المالية القوية المستثمرين إلى "تسعير" اقتصاد محموم حيث يسير التضخم بسرعة كبيرة. وبدأ هذا الأمر يؤدي إلى ارتفاع مفاجئ في عائدات السندات الأمريكية طويلة الأجل.

إذا استمر هذا الاتجاه المتمثل في الارتفاع غير المنتظم في عائدات السندات الأمريكية طويلة الأجل، فمن المرجح أن تشتد الأوضاع المالية، مما قد يؤدي إلى "هبوط حاد" في أسعار الأسهم وتباطؤ النمو الاقتصادي في المستقبل. يمكن أن تكون العائدات المرتفعة مضرة بقطاعات الشركات والحكومة الأمريكية ذات الاستدانة العالية، مما يزيد من مخاطر التمديد وعبء الديون الإجمالي. والأهم من ذلك أن الوصول إلى الائتمان الرخيص شرط لا غنى عنه لبقاء قطاعات كبيرة من الشركات الأمريكية.

في هذا السياق، يتعرض بنك الاحتياطي الفيدرالي الأمريكي لضغوط متزايدة لمعالجة قضية ارتفاع العائدات عاجلاً وليس آجلاً. ويتوقع بعض المحللين أن تؤدي إجراءات السياسة النقدية إلى احتواء الارتفاعات في العوائد طويلة الأجل بالفعل في الاجتماع القادم للجنة الفيدرالية للسوق المفتوحة في الفترة من 16 إلى 17 مارس.

هناك ثلاث أدوات للسياسة النقدية يمكن أن يستخدمها بنك الاحتياطي الفيدرالي للحد من أو احتواء عوائد السندات طويلة الأجل. أولاً، يمكن لبنك الاحتياطي الفيدرالي استخدام وسيلة التحكم في منحنى العائد على الطريقة اليابانية، وهي سياسة تستهدف بموجبها السلطة النقدية بعض العائدات طويلة الأجل وتتعهد بشراء ما يكفي من السندات طويلة الأجل للحيلولة دون ارتفاع العائدات فوق المستوى المستهدف. ويُنظر إلى هذا الإجراء في السياسة النقدية على أنه جريء وهجومي حيث لا يوجد حد افتراضي للموارد التي سيتم استخدامها في تحقيق المعدل المستهدف.

ثانياً، يمكن لمجلس الاحتياطي الفيدرالي تنفيذ عملية "التفاف" سيبيع من خلالها جزءاً من مخزونه من أذونات الخزانة قصيرة الأجل لإعادة الاستثمار في سندات وأوراق الخزانة طويلة الأجل. سيكون التأثير الصافي هو منحنى عائد أكثر انبساطاً مع عوائد أذونات أعلى قليلاً وعائدات أقل لأوراق وسندات الخزانة. ويكمن الهدف من عمليات "الالتفاف" من هذا النوع هو احتواء أو خفض العوائد طويلة الأجل دون زيادة الميزانية العمومية لبنك الاحتياطي الفيدرالي بمشتريات جديدة من الأصول.

ثالثاً، يمكن لمجلس الاحتياطي الفيدرالي أن يعمل على "تمديد المدة" لبرنامج شراء الأصول الشهري الحالي الذي تبلغ قيمته 120 مليار دولار أمريكي، مع تغيير تركيبة المشتريات نحو الأوراق المالية طويلة الأجل وبعيداً عن الأذونات قصيرة الأجل.

من وجهة نظرنا، من المحتمل أن يلجأ بنك الاحتياطي الفيدرالي إلى مزيج من عمليات "الالتفاف" و"تمديد المدة" لبرنامج شراء الأصول الحالي. وسيكون ذلك بمثابة انتقال أكثر سلاسة في سياسات بنك الاحتياطي الفيدرالي الحالية حيث سيمنح جميع الوكلاء الاقتصاديين الوقت لتقييم مسار التعافي الحالي ومسار التضخم. بشكل عام، من المرجح أن يقوم بنك الاحتياطي الفيدرالي بتعديل سياسته النقدية خلال الأشهر المقبلة، ولكن سياسة التحكم في منحنى العائد على الطريقة اليابانية تبدو عدوانية للغاية في الظروف الحالية.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English