على مدى العامين الماضيين، عانت الأسواق الناشئة من تقلبات كبيرة في تدفقات رؤوس الأموال. وكان هذا مدفوعاً بعدم استقرار الأوضاع النقدية وعدم اليقين الجيوسياسي وتراجع الرغبة في المخاطرة لدى المستثمرين العالميين.

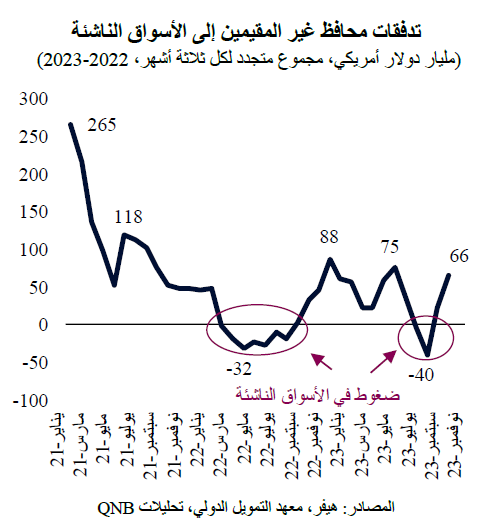

ووفقاً لمعهد التمويل الدولي، فإن تدفقات محافظ غير المقيمين إلى الأسواق الناشئة، والتي تمثل استثمارات المستثمرين الأجانب في الأصول العامة المحلية (الأسهم والسندات المدرجة)، تحوّلت إلى معدلات سلبية مرتين في السنوات الأخيرة. حدث هذا خلال الفترة من مارس إلى سبتمبر 2022 ومن أغسطس إلى أكتوبر 2023، عندما كانت الضغوط في أعلى مستوياتها.

وفي أوقات الضغط هذه، كانت الرياح المعاكسة في الأسواق الناشئة تشمل قوة الدولار الأميركي، وارتفاع وتصاعد أسعار الفائدة في الاقتصادات المتقدمة الكبرى، والركود الحاد في قطاع التصنيع العالمي. ونتيجة لذلك، شكّل تدفق رؤوس الأموال إلى الخارج بيئة مليئة بالتحديات لأصول الأسواق الناشئة، والتي ظل أداؤها أقل من العائدات القياسية في الاقتصادات المتقدمة.

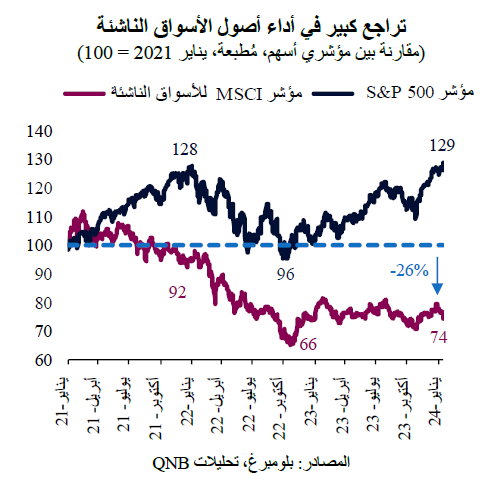

في الواقع، انخفض مؤشر MSCI للأسواق الناشئة، الذي يضم الأسهم الكبيرة والمتوسطة من 24 ولاية قضائية رئيسية في الأسواق الناشئة، بما في ذلك بعض الاقتصادات الأكثر ديناميكية في آسيا وأمريكا اللاتينية والشرق الأوسط وإفريقيا، بنحو 26% منذ مطلع عام 2021. في المقابل، ارتفع مؤشر S&P 500 للشركات الرائدة المدرجة في الولايات المتحدة بنسبة 30% تقريباً خلال نفس الفترة.

ولكن من وجهة نظرنا، من المتوقع أن يتغير هذا الأداء الضعيف أو يشهد تحسناً جزئياً، مع عودة الرغبة في المخاطرة واستئناف تدفقات رؤوس الأموال إلى الأسواق الناشئة. وهناك عاملان رئيسيان يدعمان رأينا بشأن أوضاع الاقتصاد الكلي العالمي التي ستكون مواتية بدرجة أكبر للأسواق الناشئة وهما التحوّل في الأداء النسبي للاقتصاد الكلي والتغير التدريجي لفروق أسعار الفائدة بين الولايات المتحدة والأسواق الناشئة الكبرى.

أولاً، من المتوقع أن يتراجع "التميز" النسبي للنمو في الولايات المتحدة. خلال الأعوام القليلة الماضية، أدت موجة من المفاجآت الاقتصادية السلبية في معظم الأسواق الناشئة الرئيسية مقابل المفاجآت الإيجابية في الولايات المتحدة إلى عدة جولات من المراجعات في توقعات النمو النسبي لصالح الولايات المتحدة. وأدى هذا الأمر إلى توجيه رؤوس الأموال العالمية نحو الولايات المتحدة، مما أفضى إلى سحب المزيد من السيولة من أماكن أخرى. لكن هذه الديناميكية بدأت تتغير بالفعل.

وكانت الفجوة الواسعة لصالح الولايات المتحدة في مؤشر سيتي للمفاجآت الاقتصادية قد تقلصت بشكل كبير منذ أواخر عام 2023، مما يشير إلى أن فترة مراجعات النمو لصالح الولايات المتحدة ستنتهي. علاوة على ذلك، فإن فارق النمو بين الولايات المتحدة والأسواق الناشئة، والذي كان ضيقاً للغاية عند 180 نقطة أساس في العام الماضي، ينبغي أن يعود إلى مستوى اعتيادي يبلغ 250 نقطة أساس هذا العام. ومن ثم، من المتوقع أن تتسع فجوة النمو مرة أخرى لصالح الأسواق الناشئة، مما يعيد رؤوس الأموال إلى هذه المناطق الحيوية.

ثانياً، من المتوقع أن تكون فروق أسعار الفائدة أيضاً مواتية بالنسبة لأصول الأسواق الناشئة والعملات غير الدولار الأمريكي مقابل الأصول الأمريكية والدولار الأمريكي. بعد عدة أشهر من النشاط المحموم، بدأ الاقتصاد الأمريكي يتباطأ أخيراً. وهذا الأمر، إلى جانب عودة سلاسل التوريد إلى طبيعتها بعد الجائحة والاضطرابات الجيوسياسية، يدعم بالفعل العودة السريعة للاستقرار النقدي. ومن المتوقع أن تقترب معدلات التضخم بسرعة من النسبة المستهدفة من قبل البنك المركزي البالغة 2%.

وتؤيد هذه الخلفية الكلية توجهاً "تيسيرياً" من جانب بنك الاحتياطي الفيدرالي الأميركي، مع توقع تخفيضات قوية في أسعار الفائدة على مدار العام. تتوقع الأسواق حالياً أن تبلغ أسعار الفائدة على الأموال الفيدرالية بنهاية العام 3.75%، أو 175 نقطة أساس أقل من المعدلات الحالية. ومن شأن ذلك أن يعزز السيولة العالمية ويدفع رؤوس الأموال إلى الخارج بحثاً عن عوائد أعلى على مستوى العالم، وخاصة في الأسواق الناشئة.

وبشكل عام، بعد فترة تميزت بتقلب تدفقات رؤوس الأموال وضعف أداء السوق، من المرجح أن تنشأ بيئة مواتية أكثر للأسواق الناشئة. وينبغي أن يقدم كل من النمو النسبي وأسعار الفائدة ظروفاً أكثر ملاءمة للأسواق الناشئة، مع عودة تدفقات رؤوس الأموال غير المقيمة وعوائد الأصول إلى طبيعتها.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English