إن وضع الاقتصاد العالمي ليس قاتماً وكئيباً بالكامل. في الواقع، ساد في الأسواق مؤخراً تفاؤل حذر، حيث تستعد العديد من الاقتصادات المتقدمة لعمليات "إعادة افتتاح" أنشطتها، على أمل أنها قد تجاوزت ذروة انتشار الوباء. لا شك في أن الصدمة الناتجة عن كوفيد-19 قد تسببت في اضطرابات غير مسبوقة في الأسواق، وتداعياتها كبيرة وستستمر على الأرجح لعدة فصول. وسيكون بإمكاننا تقييم أوجه قوة وصلابة الاقتصاد العالمي وجوانب ضعفه بشكل أفضل بعد نشر البيانات الجديدة وعندما يصبح الطريق إلى التعافي أكثر وضوحاً. يحلل هذا التقرير مدى صلابة وقوة التجارة العالمية خلال فترة التراجع الحالية.

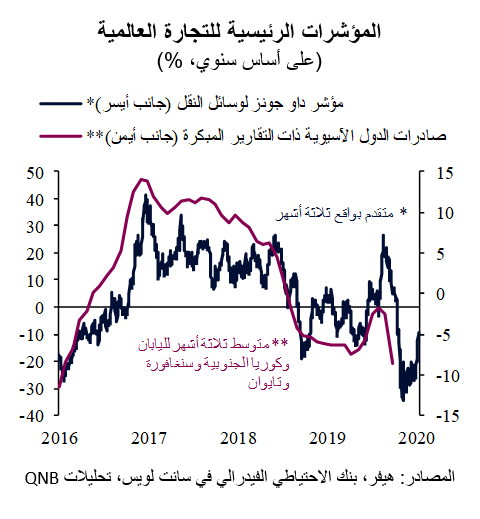

بالنظر إلى عمق ومدى اتساع الانهيار الأخير في العرض والطلب في الاقتصاد العالمي، يتضح لنا أن تجارة البضائع قد صمدت حتى الآن بشكل أفضل مما كان متوقعاً. فقد شهدت صادرات الدول ذات التقارير المبكرة والاقتصادات شديدة الانفتاح في شرق آسيا، وهي مؤشر متزامن يمكن الاعتماد عليه لرصد تطورات التجارة الإجمالية، تراجعاً بنسبة 19% على أساس سنوي في أبريل 2020. وبالرغم من أن ذلك يعتبر تراجعاً كبيراً، إلا أنه أقل بكثير من الانهيار الذي خلفته الأزمة المالية العالمية بين عامي 2008 و2009، عندما انهارت الصادرات بأكثر من 30%. علاوة على ذلك، يشير المؤشر الأكثر سلاسة لمتوسط أرقام الصادرات لثلاثة أشهر على أساس سنوي إلى صورة أفضل، حيث تراجع هذا المؤشر بنسبة 9% فقط في أبريل.

ولعل الأهم من ذلك هو وجود مؤشرات تدل على أن التجارة العالمية ربما تكون قد وصلت إلى أدنى مستوى لها، حيث تشير بيانات الصادرات لكوريا الجنوبية، والتي يتم الإعلان عنها أولاً في وقت مبكر من الشهر، إلى استمرار تراجع الصادرات في شهر مايو، ولكن مع تحسن في معدل التغيير. وقد استقرت بشكل ملحوظ صادرات الصين على وجه التحديد، وهو ما يشير إلى حدوث انتعاش سريع بعد عمليات "إعادة الافتتاح". كما أن مؤشر داو جونز لوسائل النقل، وهو مؤشر للأسهم يضم شركات الطيران والنقل بالشاحنات والنقل البحري والنقل عبر السكك الحديدية وشركات التوصيل ويسبق أدائه عادةً الصادرات بواقع 3 أشهر، يشير إلى استقرار التجارة العالمية وإلى حدوث انتعاش كبير خلال الأشهر القليلة القادمة.

وتساهم ثلاثة أسباب في الصمود الحالي للتجارة العالمية.

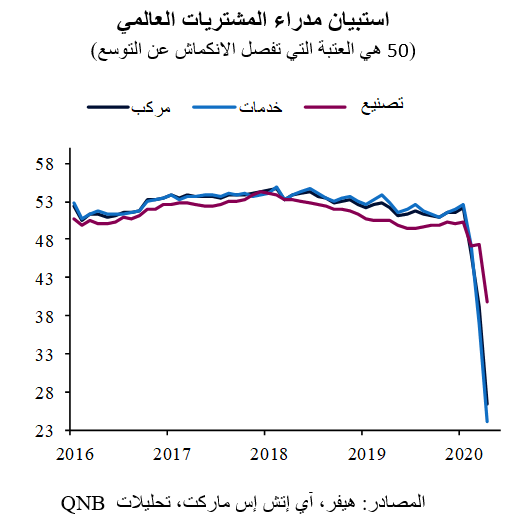

أولاً، بسبب الحاجة إلى التباعد الاجتماعي وطبيعة أنشطة الخدمات التي تتطلب التعامل المباشر مع العملاء، فإن الانتشار العالمي لوباء كوفيد- 19 يؤثر على قطاع الخدمات بدرجة أكبر من قطاع التصنيع القائم على التصدير. وهذا أمر غير معتاد حيث أن التصنيع والتجارة يميلان إلى التأثر أكثر بالعوامل الدورية وهما أقل مرونة من قطاع الخدمات، أي أن التصنيع والتجارة عادةً ما ينكمشان خلال فترات الركود أكثر من قطاع الخدمات. ويشير استبيان مؤشر مدراء المشتريات العالمي إلى تقلص أعمق بكثير للخدمات هذه المرة مع نتائج قياسية منخفضة تبلغ 24 نقطة لشهر أبريل مقابل 40 نقطة للتصنيع (50 نقطة هي العتبة التي تفصل بين الانكماش والتوسع).

ثانياً، أثرت صدمة كوفيد- 19 على قطاع التصنيع القائم على التصدير بعد 19 شهراً من التباطؤ الصناعي الحاد، عندما كانت دورة التصنيع مهيأة للتحول إلى وضع توسعي. وكان التراكم في المخزونات المرتبط بإجراءات الوقائية من اضطراب العلاقات التجارية بين الولايات المتحدة والصين في عام 2018 قد انخفض تدريجياً خلال عام 2019، مما تطلب إصدار طلبات جديدة وزيادة في التدفقات التجارية. ولم يمحو الوباء تماماً الحاجة إلى هذه الطلبات الجديدة.

ثالثاً، تستفيد التجارة العالمية أيضاً من الأداء القوي بشكل خاص لقطاع الإلكترونيات وبعض القطاعات الفرعية المرتبطة بالأزمة. فتبني تقنية الجيل الخامس للاتصالات (5G) والبنية التحتية لتكنولوجيا المعلومات المطلوبة لعمل هذه التقنية بشكل صحيح يعززان الطلب على صناعة أشباه الموصلات. كما دعمت متطلبات العمل من المنزل أيضاً الطلب على الأجهزة والإلكترونيات. علاوة على ذلك، أدت الأزمة الصحية إلى ارتفاع الطلب على المنتجات الصيدلانية ومعدات الحماية الشخصية.

وبشكل عام، فإن تجارة البضائع أقل تأثراً بالصدمة الكبيرة الناتجة عن الوباء ويبدو أن قطاع التصنيع في وضع أفضل للاستفادة من "إعادة الافتتاح" التدريجي للاقتصاد. وذلك يعد تطوراً إيجابياً وينبغي أن يقدم دعماً إضافياً للسيناريو المتفائل بشأن تعافي الاقتصادي العالمي.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English