في كل صيف، ينظم بنك الاحتياطي الفيدرالي الأمريكي ندوةً هامةً حول السياسيات الاقتصادية في جاكسون هول بولاية وايومنغ. ويعد هذا الحدث أحد أقدم مؤتمرات البنوك المركزية في العالم، حيث يجمع بين كبار الاقتصاديين والمصرفيين والمشاركين في السوق والأكاديميين وصناع السياسات لمناقشة قضايا الاقتصاد الكلي طويلة الأجل.

وفي حين أن ندوة جاكسون هول تحتل دائماً مكانةً بارزةً في الأجندة الاقتصادية للمستثمرين وصناع السياسات على حد سواء، إلا أنها اكتسبت أهمية إضافية في العام الحالي. فقد أعقبت صدمة كوفيد -19 وعدة شهور من التدابير غير الاعتيادية من جانب البنوك المركزية الكبرى. علاوة على ذلك، ركزت الندوة على إطار السياسة النقدية الجديد لبنك الاحتياطي الفيدرالي.

وبعد إجراء مراجعة شاملة لمختلف الاستراتيجيات والأدوات وممارسات التواصل، قرر مسؤولو بنك الاحتياطي الفيدرالي الإعلان عن تعديلات في إطار سياستهم النقدية في ندوة جاكسون هول. فقد قرروا استبدال "الاستراتيجية المرنة لاستهداف التضخم" التي كانت متبعة خلال العقود الماضية بـ "استراتيجية مرنة لاستهداف متوسط التضخم". والكلمة المفتاحية الدالة على التغيير هنا هي "متوسط".

في الاستراتيجية السابقة، كانت نسبة 2% المستهدفة للتضخم استشرافيةً، بمعنى أنها تركز على استخدام أدوات اقتصادية لتثبيت توقعات التضخم أو التضخم المستقبلي، بصرف النظر عن تطورات الأسعار في الماضي القريب. أما في إطار "الاستراتيجية الجديدة المرنة لاستهداف متوسط التضخم"، ينبغي تحقيق نسبة 2% المستهدفة للتضخم خلال دورة الأعمال، مما يعني أنه يجب التعويض جزئياً أو كلياً في المستقبل عن الانحرافات السابقة عن النسبة المستهدفة أو "احتساب المتوسط". بعبارة أخرى، لم يعد للنهج الجديد طابع استشرافي بحت. فعندما يتعلق الأمر بالتضخم، لم يعد من الممكن التغاضي عن الماضي.

ووفقاً لرئيس بنك الاحتياطي الفيدرالي، جيروم باول، فإن بنك الاحتياطي الفيدرالي يسعى الآن إلى "تحقيق نسبة تضخم تبلغ في المتوسط 2% مع مرور الوقت، وبالتالي فإنه يرى أن الفترات التي يظل فيها التضخم بصفة مستمرة دون نسبة 2% سوف تتبعها على الأرجح سياسة نقدية مناسبة تهدف إلى تحقيق تضخم يتجاوز نسبة 2% قليلاً لبعض الوقت."

وعلى الرغم من نجاح النهج السابق خلال العقود التي سبقت انهيار بنك ليمان براذرز في عام 2008، إلا أن قرار تغيير إطار السياسة النقدية إلى نظام يستهدف "متوسط" التضخم يستند إلى دافعين رئيسين.

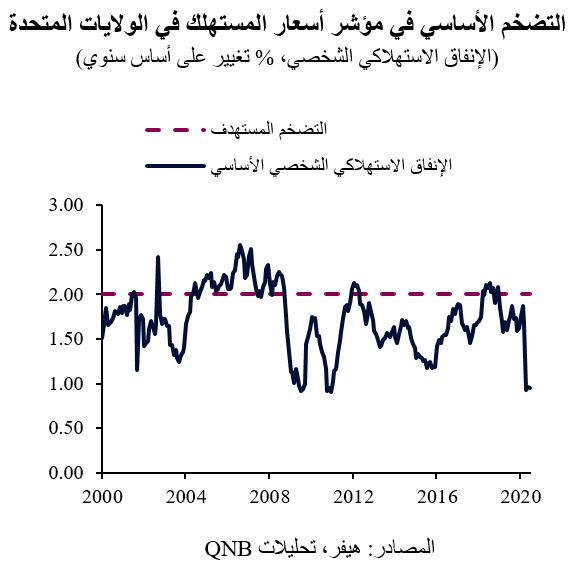

أولاً، لم يتمكن بنك الاحتياطي الفيدرالي من تحقيق معدل تضخم نسبته 2% منذ عام 2008. في الواقع، بلغ مؤشر أسعار الإنفاق الاستهلاكي الشخصي الأساسي 1.6% في المتوسط على مدى السنوات العشر الماضية، ونادراً ما وصل التضخم إلى نسبة 2%. ويثير استمرار التضخم عند مستويات دون النسبة المستهدفة لفترات طويلة مخاوف بشأن إمكانية حدوث فخ انكماشي على غرار النمط الياباني، أي حلقة ردود فعل سلبية تتسم بتراجع معدلات التضخم، وانخفاض أسعار الفائدة، ومحدودية حيز السياسة النقدية، وحدوث ركود أعمق وأطول، ومن ثم انخفاض إضافي في التضخم.

ثانياً، تعين على بنك الاحتياطي الفيدرالي إجراء مراجعة وتقييم استخدام أدوات السياسة النقدية غير التقليدية بشكل رسمي، وخاصة الأدوات الاستثنائية التي تم استخدامها لمواجهة الصدمات الكبيرة مثل الأزمة المالية العالمية وجائحة كوفيد- 19 في الوقت الحالي. وتشمل الأدوات غير التقليدية كلاً من التيسير الكمي (شراء الأصول على نطاق واسع) والتوجيهات المستقبلية (إعلانات البنك المركزي بشأن المسار المستقبلي المحتمل لأسعار الفائدة الرسمية). ومع وصول أسعار الفائدة الرسمية في الولايات المتحدة إلى الحد الأدنى الفعلي الذي يقترب من الصفر خلال الأشهر الأخيرة، من المنتظر أن يصبح دور الأدوات غير التقليدية في صنع السياسة النقدية المستقبلية أكثر أهمية، خاصة مع هذا الالتزام الصارم الجديد بتحقيق متوسط تضخم نسبته 2%.

بشكل عام، يعد التوقيت مناسباً لإطار عمل جديد للسياسة النقدية، حيث تؤدي صدمة كوفيد- 19 إلى متطلبات إضافية على صناع السياسة الاقتصادية. وبموجب الإطار الجديد، من المتوقع أن يظل موقف السياسة النقدية متساهلاً أو ميسراً للغاية لفترة أطول، بما في ذلك- من بين أمور أخرى- من خلال اعتماد أسعار الفائدة المنخفضة أو الصفرية لسنوات والعديد من الجولات الإضافية من التيسير الكمي. وسوف تزيد القدرة على تحمل التضخم، مما يؤدي إلى دورة توسع اقتصادي أطول. وإذا تم تنفيذ هذا الإطار الجديد بنجاح، سوف تتجنب الولايات المتحدة الوقوع في فخ الانكماش، مما سيوفر خارطة طريق للسياسة النقدية الخاصة بالاقتصادات الأخرى التي تعاني من الانكماش مثل اليابان ومنطقة اليورو.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English