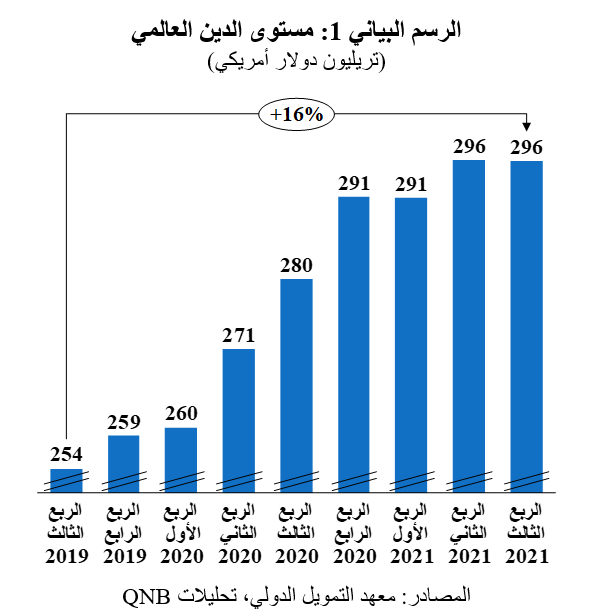

أدى تفشي الجائحة حول العالم إلى أكبر زيادة في الديون منذ الحرب العالمية الثانية. في الواقع، أشار معهد التمويل الدولي (IIF) إلى أن الدين العالمي ارتفع بنسبة 16% إلى 296 تريليون دولار أمريكي بين الربع الثالث من عام 2019 والربع الثالث من عام 2021 (الرسم البياني 1)، متجاوزاً 350% من الناتج الإجمالي العالمي. وأدى الدعم النقدي والمالي غير المسبوق إلى زيادة العرض والطلب على الدين، في ظل تعرض العالم لأزمة صحية عالمية وركود اقتصادي عميق. وكانت مستويات الدين مرتفعة بالفعل قبل الجائحة، لكن يتعين على صانعي السياسات الآن أن يتعاملوا مع عالم يتسم بارتفاع قياسي في مستويات الدين العام والخاص، وظهور طفرات جديدة من الفيروس، وتصاعد التضخم.

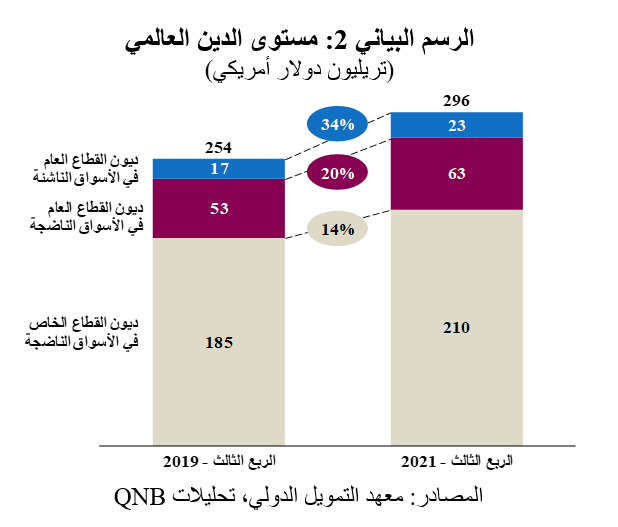

كان ارتفاع الدين واسع النطاق وشمل الدين الحكومي والخاص، والديون المحلية والخارجية، ومعظم البلدان. ومع ذلك، يتم إصدار أكثر من 70% من الدين العالمي من قبل القطاع الخاص، وقد زاد دين القطاع الخاص بشكل أبطأ من دين القطاع العام (الرسم البياني 2). كما تجدر الإشارة إلى أن دين القطاع العام قد نما بسرعة أكبر في الأسواق الناشئة بالمقارنة مع الأسواق الناضجة.

نتعمق هذا الأسبوع في العوامل الدافعة للدين الخاص، والدين العام في الأسواق الناضجة والأسواق الناشئة، والانعكاسات المختلفة لهذه العوامل على الاستقرار المالي والنمو الاقتصادي في ظل ارتفاع أسعار الفائدة.

أولاً، ارتفع دين القطاع الخاص بواقع 25 تريليون دولار أمريكي (14%) خلال العامين الماضيين (الرسم البياني 2). وكانت الشركات والأسر بحاجة إلى الدعم الحكومي لتجاوز الانخفاض الحاد في الإيرادات والدخل، والذي كان مؤقتاً في معظم الحالات. ونتيجة لذلك، كانت هناك حاجة إلى دعم مالي ونقدي كبير. وجاء الدعم المالي المباشر في شكل مِنح وضمانات وشيكات تحفيز وخطط إجازة وإعانات بطالة، في حين تضمن الدعم النقدي تخفيضات في أسعار الفائدة وعمليات شراء أصول وتساهل تنظيمي لدعم تقديم الائتمان من قبل البنوك. وقد مكّن هذا الدعم المكثف الشركات والأسر من تجاوز أسوأ مراحل الجائحة، والتعافي منها بسرعة في معظم الحالات. وبالفعل، ينبغي أن يكون أغلب القطاع الخاص قادراً على تحمل عبء الدين المتزايد، وذلك بفضل ارتفاع الإيرادات والدخل مع استمرار التعافي، حتى في ظل زيادة أسعار الفائدة. ومع ذلك، فإن بعض حالات التسريح والإفلاس وإعادة هيكلة الديون أمر لا مفر منه، لا سيما في القطاعات التي تحملت العبء الأكبر للجائحة، مثل قطاع السفر والسياحة الدولية.

ثانياً، شهد دين القطاع العام في الأسواق الناضجة ارتفاعاً أكبر من دين القطاع الخاص، حيث ارتفع بمقدار 10 تريليون دولار أمريكي (20%) خلال العامين الماضيين. وهذا الأمر ليس مفاجئاً حيث أنه يمثل الوجه الآخر للدعم المالي المقدم للشركات والأسر. في الواقع، أدت السياسة النقدية الاستثنائية إلى انخفاض تكاليف الاقتراض الحكومي إلى مستويات قياسية، مما جعل الإنفاق والدعم الحكومي الممول بالديون أمراً جذاباً. تقترض معظم حكومات الأسواق الناضجة بآجال استحقاق طويلة ولديها مبلغ متواضع نسبياً من الديون لتمويلها على المدى القصير. ومع ذلك، فإن ارتفاع أسعار الفائدة، وبالتالي تكاليف خدمة الديون، قد يجبر الحكومات في الأسواق الناضجة على خفض الإنفاق والاستثمار، الأمر الذي سيكون بمثابة عبء على نمو الناتج المحلي الإجمالي.

ثالثاً، شهد دين القطاع العام في الأسواق الناشئة ارتفاعاً أكبر من ذلك الذي شهدته الأسواق الناضجة، حيث ارتفع بمقدار 6 تريليون دولار أمريكي (34%) خلال العامين الماضيين. في الواقع، فإن بعض الأسواق الناشئة معرضة بشكل خاص لمخاطر التوقف المفاجئ لتدفقات رؤوس الأموال مما يؤدي إلى أزمة العملة. وتحديداً، فإن البلدان التي لديها ديون كبيرة بالعملات الأجنبية، وعملات محلية مبالغ في قيمتها، وأنظمة مالية هشة، هي الأكثر عرضة للمخاطر. لحسن الحظ، كانت غالبية إصدارات ديون الأسواق الناشئة خلال العامين الماضيين، بل في العقد الماضي بأسره، بالعملات المحلية وليس بالعملات الأجنبية. ومع ذلك، لا تزال الأسواق الناشئة عرضة لارتفاع أسعار الفائدة على الدولار الأمريكي، حيث يركز بنك الاحتياطي الفيدرالي بشكل طبيعي على الظروف المحلية في الاقتصاد الأمريكي عند اتخاذ القرارات. لذلك، قد يرفع بنك الاحتياطي الفيدرالي أسعار الفائدة بالوتيرة المناسبة للولايات المتحدة، ولكن تلك الوتيرة قد تكون سريعة للغاية بالنسبة لبعض الأسواق الناشئة، مما يثير أزمات عملة عن غير قصد في الأسواق الناشئة الأكثر عرضة لهذه المخاطر.

إن تشديد السياسة النقدية والأوضاع المالية أمر ضروري لتجنب حدوث عدم استقرار في توقعات التضخم بفعل ارتفاع معدل التضخم إلى أعلى مستوى منذ التسعينيات في العديد من البلدان. ومع ذلك، فإن خفض وتيرة شراء الأصول ورفع أسعار الفائدة سيضع ضغوطاً كبيرةً على المقترضين ويشكل مخاطر على الاستقرار المالي نظراً لارتفاع مستويات الدين العالمي بشكل قياسي.

من وجهة نظرنا، فإن حكومات الأسواق الناشئة هي الأكثر عرضة للتأثر بارتفاع أسعار الفائدة، مما قد يتسبب في توقف مفاجئ لتدفقات رؤوس الأموال وحدوث أزمات عملة في البلدان الناشئة الأكثر هشاشةً. كما أن ارتفاع أسعار الفائدة لن يكون أمراً مريحاً لحكومات الأسواق الناضجة، ولكن المعضلة الرئيسية سوف تكمن في الحاجة إلى التقشف المالي. ومن المرجح أن تكون غالبية القطاع الخاص في الأسواق الناضجة قادرة على استيعاب ارتفاع أسعار الفائدة، ولكنها ستجد التقشف المالي غير مريح وستكون إعادة هيكلة الديون مطلوبة في بعض القطاعات. على سبيل المثال، ستعاني العديد من شركات الخدمات في مراكز المدن حيث سيستمر العديد من موظفي المكاتب في قضاء المزيد من الوقت في العمل من المنزل في ظل "الوضع الطبيعي الجديد" الذي يتطور مع تلاشي الجائحة.

ونتوقع حدوث بعض التقلبات في الأسواق المالية وتعثر بعض البلدان والشركات والأسر الأكثر هشاشة في سداد ديونها مع ارتفاع أسعار الفائدة. ومع ذلك، فإن حدوث أزمة مالية عالمية كاملة غير مرجح، لأن غالبية المقترضين في وضع قوي بما يكفي للتعامل مع ارتفاع تكاليف خدمة الدين. ومع ذلك، سيكون لارتفاع أسعار الفائدة والتقشف المالي تأثير سلبي قوي. لذلك، نتوقع أن يتراجع نمو الناتج المحلي الإجمالي العالمي في عامي 2022 و2023، متباطئاً من التعافي السريع في عام 2021.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English