على الرغم من الشكوك التي تحيط بالتراجع الطفيف الذي طرأ على انتشار فيروس كورونا كوفيد -19عالمياً في الأسابيع الأخيرة، استفادت الأسواق الناشئة من بعض الاستقرار في معنويات المستثمرين. ومع ذلك، يمكن بسهولة خسارة هذه المكاسب الأخيرة في حال تفاقمت المخاطر العالمية الرئيسية، وخاصة إذا حدثت "موجة ثانية" من الانتشار الحاد لحالات كورونا الجديدة في الدول المتقدمة. ومن المتوقع أن تتبع نوبات جديدة من الضغط الخارجي على الأسواق الناشئة الضعيفة في حال أي ارتداد مفاجئ في معنويات المخاطرة. وعليه، أصبح من المهم أكثر من أي وقت مضى تتبع وتحليل قياسات التأثيرات الخارجية على الأسواق الناشئة.

سيتطرق تحليلنا لمتطلبات التمويل الخارجي ومراكز السيولة من العملات الأجنبية في الاقتصادات الناشئة الرئيسية الأربعة لرابطة دول جنوب شرق آسيا (آسيان)، إندونيسيا، وتايلاند، وماليزيا، والفلبين، ولاستخلاص النتائج حول قدرة هذه البلدان على الصمود أمام الصدمة العالمية الحالية.

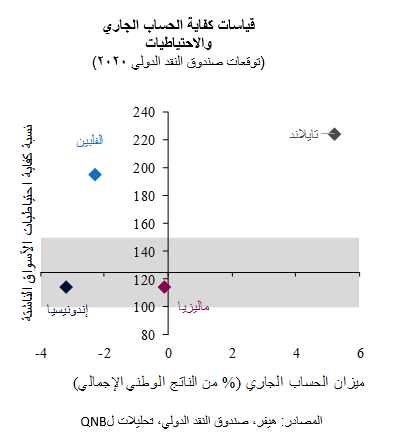

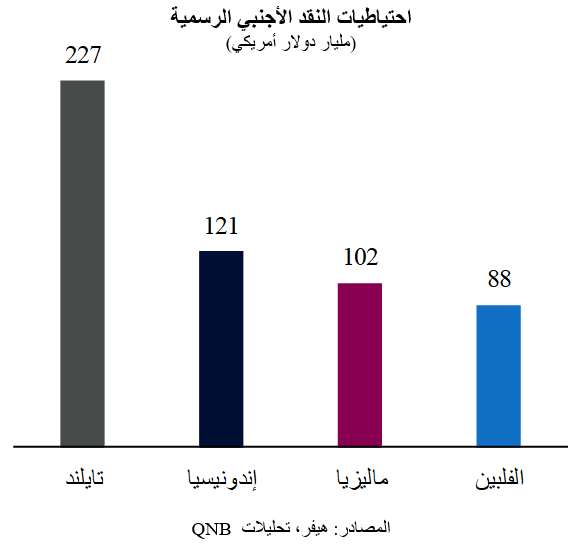

برغم تأثرها الشديد بالدورة الاقتصادية العالمية (الصادرات الصناعية والسياحة)، فإن تايلاند في وضع جيد لمواجهة التغيرات المفاجئة في تدفقات رأس المال. وقد شهدت البلاد فائضاً كبيراً في الحساب الجاري لسنوات، ولا يزال من المتوقع أن تحقق فائضاً جيداً في عام 2020. كما أن شروط التبادل التجاري أيضاً تدعم أسعار النفط الخام والسلع الرئيسية الأخرى التي تتجه نحو الانخفاض. بالإضافة إلى ذلك، راكمت تايلاند 227 مليار دولار أمريكي من الاحتياطيات الرسمية للعملات الأجنبية، والتي تغطي بشكل مريح جميع مقاييس كفاية الاحتياطيات ذات الصلة، بما في ذلك 10 أشهر من تغطية الاستيراد، و2.7 سنة من الديون الخارجية قصيرة الأجل، و35% من الأموال بالمفهوم الواسع و224% نسبة كفاية الاحتياطيات لمؤشر صندوق النقد الدولي المركب للأسواق الناشئة (مقياس صندوق النقد الدولي IMF EM ARA). وتقليدياً، تعتبر احتياطيات العملات الأجنبية أنها ضمن مستويات مناسبة إذا تراوحت بين ما يزيد عن 3 أشهر من تغطية الواردات، وسنة واحدة من الدين الخارجي قصير الأجل، و20% من الأموال بالمفهوم الواسع و100-150% من مقياس صندوق النقد الدولي (IMF EM ARA).

ماليزيا هي إحدى اقتصادات آسيان الصامدة الأخرى، حتى مع تعرض البلاد لدورة التصنيع العالمية والصدمات السلبية في أسعار السلع. كما كانت البلاد قد شهدت أيضاً فائضاً مستمراً في الحساب الجاري لسنوات، وإن لم يكن واضحاً تماماً كما هو الحال في تايلاند، لكنه تراجع تدريجياً منذ عام 2011. وقد تأثرت ماليزيا بشكل سلبي بسبب تراجع أسواق السلع الأساسية. في الواقع، من المتوقع أن تشهد البلاد في عام 2020 أول عجز في الحساب الجاري منذ أكثر من 20 عاماً. العنصر الآخر الذي يعرض البلاد لتدفقات رؤوس الأموال غير المقيمة هو حقيقة أن غير المقيمين يمتلكون حصة مهمة من السندات الحكومية بالعملة المحلية الماليزية (حوالي 24% من إجمالي السندات المستحقة). كما أن مقاييس كفاية الاحتياطي الماليزي أضيق بكثير من تايلاند، حيث يمتلك البنك المركزي 102 مليار دولار أمريكي من إجمالي احتياطيات العملات الأجنبية الرسمية. ويظل هذا المستوى مناسباً نسبياً حيث يمثل ما يقرب من 6 أشهر من تغطية الاستيراد و0.8 عاماً من الديون الخارجية قصيرة الأجل و22% من الأموال بمفهومها الواسع وحوالي 114% من مقياس صندوق النقد الدولي (IMF EM ARA).

تعد الفلبين مقترضاً خارجياً رئيسياً. فمع وجود عجز تجاري كبير لا يتم تعويضه حالياً إلا بشكل جزئي من خلال تدفقات كبيرة من التحويلات من مجتمع العمال الفلبينيين المغتربين، من المتوقع أن تعاني البلاد من عجز في الحساب الجاري يبلغ 2.3% من الناتج المحلي الإجمالي. ومع ذلك، فإن هذا العجز مدفوع في الغالب بدفعة صحية للاستثمار الذي تشتد الحاجة إليه، كما تسيطر السلطات النقدية على احتياطيات وافرة من العملات الأجنبية. وتمثل الاحتياطيات الرسمية البالغة 88 مليار دولار أمريكي ثمانية أشهر من تغطية الاستيراد، و4.2 سنوات من الديون الخارجية قصيرة الأجل، و31% من الأموال بمفهومها الواسع، وحوالي 195% من مقياس صندوق النقد الدولي (IMF EM ARA).

إندونيسيا هي الدولة الأكثر تعرضاً من بين البلدان الأربعة لتقلبات تدفقات رؤوس الأموال. وتعاني من عجز مستمر في الحساب الجاري على خلفية الاختلالات المالية والاقتراض الخارجي من قطاع الشركات غير المالية. واتسع عجز الحساب الجاري لديها من 0.9% من الناتج المحلي الإجمالي بنهاية 2016 إلى ما يقدر بـ 3.2% من الناتج المحلي الإجمالي هذا العام. بالإضافة إلى ذلك، تتضخم الحساسية لتدفقات رؤوس الأموال الدولية من خلال عدم تطابق كبير في العملة، أي حقيقة أن حصة كبيرة من الديون من القطاعين العام والخاص مقومة بالدولار الأمريكي، على الرغم من أن جزءاً كبيراً من إيراداتها أو أرباحها بالعملة المحلية. ولكن ليس كل شيء يبدو سيئاً في إندونيسيا. تبلغ احتياطيات النقد الأجنبي الرسمية فيها 121 مليار دولار أمريكي، كما أنها تفي بالمعايير المناسبة مع تغطية الواردات لمدة 7 أشهر، و1.8 سنة من الدين الخارجي قصير الأجل، و26%من الأموال بالمفهوم الواسع، وحوالي 114% من مقياس صندوق النقد الدولي IMF EM ARA.

وإجمالاً، فإن اقتصادات دول آسيان الكبيرة مرنة نسبياً تجاه التغيرات المفاجئة في معنويات المخاطر وتدفقات رؤوس الأموال. وهذه المرونة مصدر رئيسي للدعم في سياق الشكوك الكبيرة المرتبطة بالانتشار العالمي لفيروس كورونا. ومدعومة بالمراكز الخارجية القوية إلى حد ما، فإن اقتصادات آسيان في وضع أفضل للتغلب على الصدمة العالمية أكثر من غيرها من الأسواق الناشئة الأكثر عرضة للخطر.