ظلت أسواق السندات الأوروبية متقلبة بشكل خاص في الأسابيع الأخيرة، حيث زادت عمليات البيع للتصفية التي بدأت في أواخر العام الماضي. وكانت صدمة الركود التضخمي التي أحدثها الصراع الروسي الأوكراني عاملاً رئيسياً وراء هذا التدهور، وهو ما زاد من حدة قيود سلسلة التوريد المرتبطة بالجائحة. وفقاً لإجماع توقعات بلومبيرغ، تراجعت توقعات النمو لمنطقة اليورو في عام 2022 إلى 2.7% من نسبة 4.4% في سبتمبر 2021. وفي الوقت نفسه، تسارع التضخم في منطقة اليورو من 3.5% إلى 8.6%. وهذا يمثل تدهوراً غير مسبوق في توقعات الاقتصاد الكلي.

نتيجة لذلك، وعلى الرغم من تباطؤ توقعات النمو، تعرض البنك المركزي الأوروبي لضغوط لتشديد السياسة النقدية والالتزام بالنسبة المستهدفة للتضخم التي تبلغ 2%. في الواقع، قرر البنك المركزي الأوروبي، في اجتماعه الأخير بشأن السياسة النقدية، اتباع نهج "متشدد" وذلك من خلال زيادة أسعار الفائدة بمقدار 50 نقطة أساس بدلاً من 25 نقطة أساس. وهذه هي أول زيادة لسعر الفائدة من قبل البنك المركزي الأوروبي منذ أكثر من عقد. وتجدر الإشارة إلى أن هذا الإجراء وضع سعر الفائدة على الودائع لدى البنك المركزي الأوروبي خارج المنطقة السلبية لأول مرة منذ 7 سنوات.

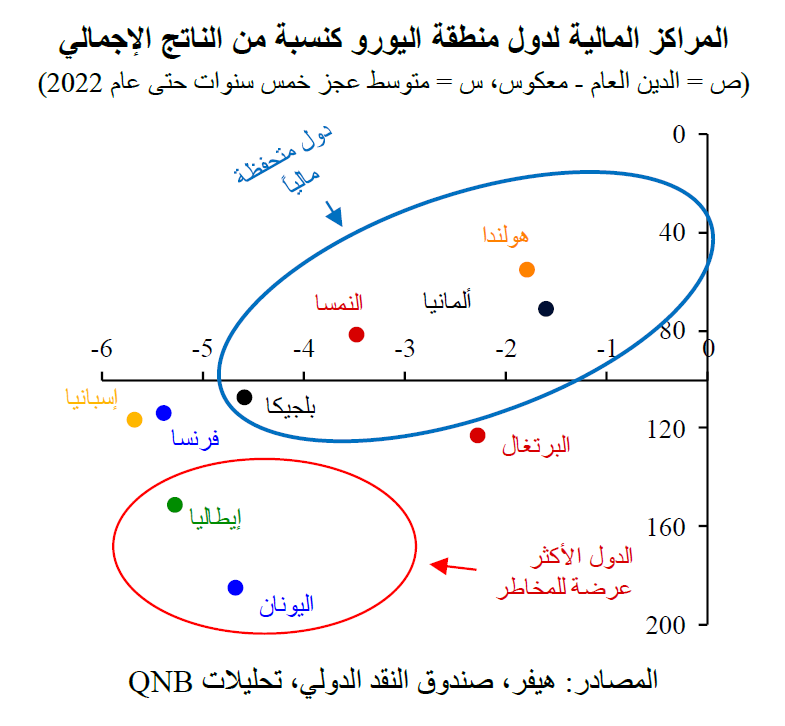

ولكن تشديد السياسة النقدية في منطقة اليورو قد يكون أمراً صعباً، فأوضاع الاقتصاد الكلي لبلدان هذا الاتحاد النقدي متباينة، لا سيما فيما يتعلق بالاحتياجات المالية ومستويات الديون.

تعاني بلدان جنوب منطقة اليورو المطلة على البحر الأبيض المتوسط أو البلدان "الطرفية"، مثل اليونان وإيطاليا وإسبانيا، من عجز مالي أوسع ومستويات مديونية أعلى من اقتصادات الشمال الأكثر تحفظاً من الناحية المالية (ألمانيا والنمسا وبلجيكا وهولندا). ومن ثم، فإن اقتصادات جنوب أوروبا أكثر عرضة للتأثر بتطبيق تدابير تشديد نقدي أكثر قوة من قبل البنك المركزي الأوروبي، حيث يؤدي ارتفاع أسعار الفائدة إلى زيادة عبء الديون، مما قد يؤدي إلى ظهور ديناميكيات غير مستدامة فيما يتعلق بالائتمان السيادي. في الواقع، مع تضمين الزيادات الإضافية في أسعار الفائدة في الأسواق، بدأت العوائد في الارتفاع بشكل عام.

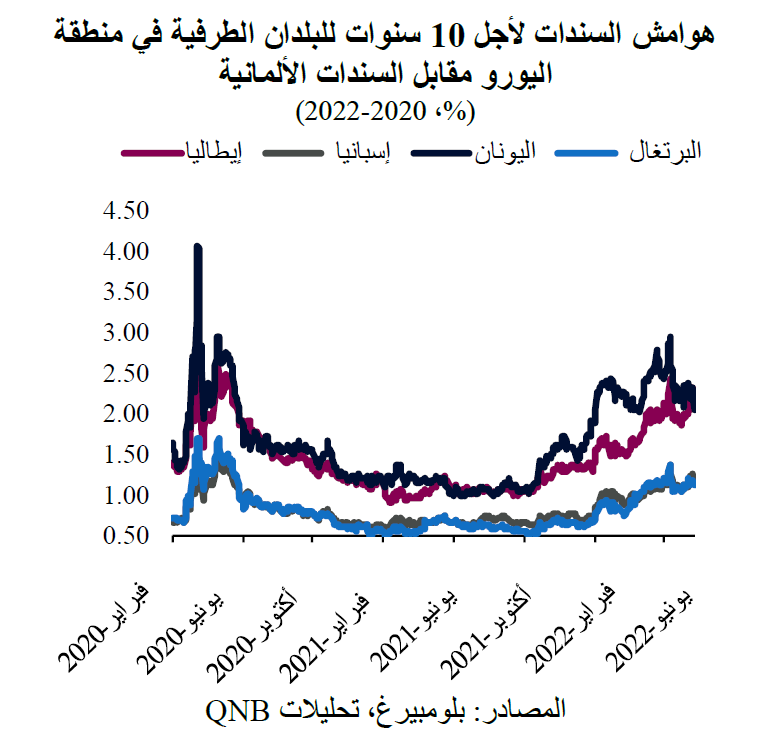

ارتفعت السندات الألمانية لأجل 10 سنوات بأكثر من 130 نقطة أساس منذ أواخر العام الماضي. وتجدر الإشارة إلى أن الهوامش بين السندات الألمانية وسندات بلدان الجنوب الأوروبي اتسعت بشكل كبير خلال نفس الفترة، حيث اقتربت من مستويات الإجهاد التي شوهدت آخر مرة خلال أسوأ مراحل الجائحة. وتعتبر إيطاليا واليونان في أصعب وضع، مع اتساع هوامشهما بمقدار 130 و100 نقطة أساس على التوالي. ووفقاً لمختلف أدوات قياس القدرة على تحمل عبء الديون، قد تكون العوائد الحالية على السندات الإيطالية واليونانية كافية لبدء جولة أخرى من المناقشات بشأن أزمة الديون في منطقة اليورو.

تطلب مزيد من أسواق الدين السيادية المجهدة في البلدان "الطرفية" من منطقة اليورو بالفعل إجراءات من البنك المركزي الأوروبي. في منتصف يونيو، دعا مجلس محافظي البنك المركزي الأوروبي إلى اجتماع طارئ لمناقشة ما يسمى بإجراءات "مكافحة تشتت الأسواق المالية"، أي إجراءات السياسة النقدية المصممة لدعم البلدان الواقعة تحت الضغط وحماية تماسك الاتحاد النقدي. بعد ذلك، أعلن مسؤولو البنك المركزي الأوروبي عن مزيد من المرونة في تخصيص الأموال عند إعادة استثمار السندات المستردّة من برنامج شراء الأصول وإنشاء أداة جديدة لمكافحة تشتت الأسواق المالية في المنطقة. من الناحية العملية، تعني هذه الإجراءات أنه يمكن إعادة استثمار الأصول المستحقة من البنك المركزي الأوروبي بشكل غير متناسب في السندات السيادية للحكومات المجهدة وأنه يجب توفير المزيد من الأموال لتوفير الدعم للبلدان "الطرفية". وظهرت نتيجة هذه المناقشات في اجتماع السياسة النقدية الأخير، عندما أعلن البنك المركزي الأوروبي عما يسمى "أداة حماية تعميم السياسات" لمواجهة "ديناميكيات السوق غير المبررة وغير المنضبطة".

بالنسبة لبعض المحللين، فإن هذه التدابير الجديدة هي مجرد إشارة لمدى صعوبة تطبيع السياسة النقدية في منطقة اليورو. من وجهة نظرنا، وضع الاجتماع الطارئ اللبنة الأساسية لإنشاء الأدوات اللازمة "للفصل" بين إجراءات البنك المركزي الأوروبي. وهذا يعني أن التطبيع الكلي للسياسة النقدية من أجل مكافحة التضخم وضمان استقرار الأسعار من المرجح أن يتم تطبيقه في جميع أنحاء منطقة اليورو من خلال تنفيذ المزيد من الزيادات الكبيرة في أسعار الفائدة. من ناحية أخرى، لمنع تفاقم الضغط على البلدان "الطرفية"، يحتفظ البنك المركزي الأوروبي لنفسه بسلطة تقديرية لاستخدام وإعادة تخصيص الأدوات الكمية لدعم اقتصادات منطقة اليورو الأكثر هشاشة. ومن هذا المنطلق، فإن قرار البنك المركزي الأوروبي تشديد أسعار الفائدة بوتيرة أكثر صرامة لم يكن مفاجئاً.

بشكل عام، نتوقع أن يُكثف البنك المركزي الأوروبي جهوده في النصف الثاني من العام. وسوف يتيح الحل المحتمل لمشكلة "تباين أوضاع الاقتصاد الكلي" في منطقة اليورو إمكانية إجراء المزيد من الزيادات الكبيرة في أسعار الفائدة، والحيلولة في نفس الوقت دون حدوث مزيد من الصدمات الشديدة وأزمة ديون سيادية محتملة في منطقة اليورو. ونتوقع أن يرفع مجلس محافظي البنك المركزي الأوروبي أسعار الفائدة بمقدار 50 نقطة أساس في الاجتماعات التالية في سبتمبر وأكتوبر، قبل العودة إلى وتيرة زيادة طبيعية قدرها 25 نقطة أساس في ديسمبر. وقد يكون هذا الأمر مجرد بداية لعملية تاريخية لتطبيع السياسة النقدية.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English