في عام 1971، قال الرئيس الأمريكي ريتشارد نيكسون قبل أشهر من إنهاء ربط الدولار بالذهب وإطلاق إجراءات جديدة لتحديد الأسعار والتعريفات: "لقد أصبحنا جميعاً كينيزيون الآن". وهذا الاقتباس المشهور، الذي يشير إلى وصفة الاقتصادي جون ماينارد كينز للتدخل الحكومي لتحفيز الطلب أثناء فترات الانكماش الدوري، هو شهادة على الدور المركزي لمستويات التوظيف في تحديد الأداء المتوقع للمسؤولين المنتخبين. فعندما تهدد الأزمات الاقتصادية بإرباك سوق العمل وخلق البطالة، يلجأ حتى معارضو زيادة الإنفاق الحكومي مثل نيكسون إلى "التدخل الحكومي".

ولا تختلف هذه المرة عن المرات السابقة، ربما باستثناء حجم التحدي المقبل. فقد تسببت تداعيات الانتشار العالمي لـفيروس كوفيد-19 سلفاً في خلق مشكلات اقتصادية متتالية مفاجئة عطلت الأسواق المالية بسرعة قياسية، ما أدى إلى حلقات من ردود الفعل السلبية. فبينما تعمل الحكومات في جميع أنحاء العالم على مجابهة الأزمة الصحية من خلال تدابير مشددة من التباعد الاجتماعي وإقفال مقرات العمل، تعاني الشركات من تحديات اقتصادية غير منظورة. ومن الصعب تغيير هذا الوضع قبل احتواء جائحة فيروس كوفيد-19 بشكل صحيح. وعليه، ولتجنب المزيد من استمرار الضعف في الميزانيات العمومية لكل من الشركات والأسر، هبت الحكومات لإنقاذ الوضع. غير أن الخيارات المتاحة للتعامل مع الأزمة محدودة حيث تم استنفاد ذخيرة السياسة النقدية والمالية جزئياً خلال السنوات الأخيرة.

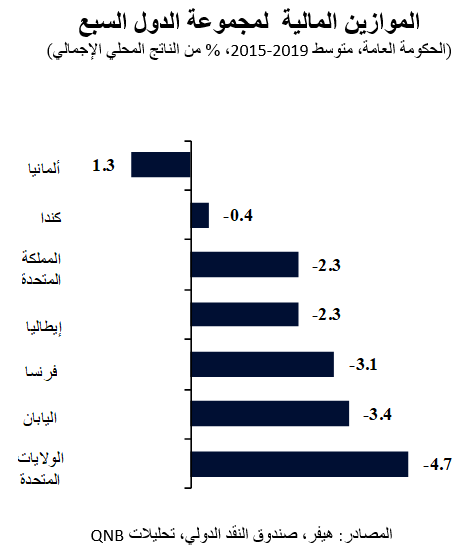

على الرغم من العجز الكبير في معظم الاقتصادات الرئيسية وارتفاع الدين العام في جميع دول مجموعة السبع باستثناء ألمانيا، فإن السياسة المالية هي الخيار الطبيعي لمواجهة العواقب الاقتصادية لفيروس كوفيد-19. سيتطرق تحليلنا للأسباب الثلاثة التي تجعل السياسة المالية أساسية بالنسبة لدول مجموعة السبع خلال الأرباع القادمة.

أولاً، مع وصول أسعار الفائدة الأساسية أو اقترابها بالفعل من الحد الأدنى الفعال (صفر أو سلبي قليلاً)، تكون السلطات النقدية قد استنفدت أدواتها لتحفيز الاقتصاد. وفي حين لا يزال تدخل البنوك المركزية ضرورياً لتوفير السيولة للنظام وجزئياً لفتح قنوات انتقال تأثير السياسة النقدية، فإن هذه البنوك لا تستطيع توفير الزخم اللازم لتحفيز الاقتصاد الحقيقي من خلال جولات تخفيض أسعار الفائدة. ويسري نفس المنطق على التيسير الكمي، بالنظر إلى أن العوائد طويلة الأجل من الأوراق الحكومية هي أيضاً عند مستويات منخفضة قياسية إذا لم تكن بالفعل عند الصفر أو قريبة منه أو حتى أقل من الصفر. بعبارة أخرى، فإن أدوات السياسة النقدية التقليدية غير فعالة حالياً للاستجابة لانكماش اقتصادي عميق.

ثانيًا، أدوات السياسة المالية أكثر ملاءمة لتوفير المساعدة التي تحتاجها الشركات والأسر في هذا المنعطف. وهذا يشمل مجموعة واسعة من الإجراءات كالإجازات المرضية مدفوعة الأجر للأشخاص الأكثر عرضة، وتمديد الإعانات للأشخاص الذين يعانون من البطالة، والتمويل الإضافي للتحويلات المباشرة، والقروض المدعومة للشركات الصغيرة والمتوسطة، وتغطية التكاليف الصحية لمن لا يملكون تأميناً صحياً، وتحويل الأموال لخدمات الرعاية الصحية، والإعفاءات الضريبية. وقد أعلنت حكومات مجموعة السبع بالفعل عن إجراءات من هذا القبيل، بأشكال وصيغ مختلفة. ومع اشتداد الأزمة، لا يزال هناك المزيد مما يمكن عمله في المستقبل، ولكن مجال السياسة المالية محدود أيضاً بمستويات الديون المرتفعة والطلب المنخفض على الأوراق المالية منخفضة العائد.

ثالثاً، على الرغم من العجز الهيكلي الحالي وارتفاع مستويات الدين، هناك آليات غير تقليدية يمكن استخدامها في مثل هذه الأوضاع الاستثنائية. يؤدي عادة الارتفاع الكبير في عجز الميزانية (بأكثر من 10% من الناتج المحلي الإجمالي) إلى زيادات حادة في عائدات السندات، وهو ما يقود إلى تشديد الأوضاع المالية. وذلك من شأنه أن يلحق ضرراً بقطاعات الشركات والحكومة الأكثر اعتماداً على الاستدانة، مما يزيد من إجمالي عبء الديون العالمية. ويمكن للسلطات الاقتصادية أن تجابه ذلك من خلال اعتماد التنسيق المالي والنقدي، أي تدخل البنوك المركزية لإبقاء أسعار الفائدة منخفضة خلال فترة التوسع المالي (تسييل الديون من خلال تمويل البنوك المركزية للعجز الحكومي). وعلى خلاف التيسير الكمي، الذي تقوم بموجبه البنوك المركزية بشراء السندات الحكومية من وكلاء خاصين في السوق الثانوية، فإن التنسيق المالي والنقدي سيسمح للبنوك المركزية بشراء سندات الدين الحكومية الصادرة حديثاً مباشرة في السوق الأولية. ومع عمل البنك المركزي في سوق الديون الحكومية الأولية، يمكن استيعاب قدر كبير من السندات دون أي ضغوط على العائدات. ويمكن لذلك أن يوفر بشكل مؤقت حيزاً مالياً إضافياً للتصدي للطوارئ.

وباعتقادنا فإن الأزمة الحالية تتطلب إجراءات مالية استثنائية. في الواقع، خلال حدوث ركود كبير في إجمالي الطلب، يمكن أن يكون تسييل الديون عاملاً رئيسياً في إعادة النشاط الاقتصادي العالمي بسرعة إلى مستويات ما قبل فيروس كورونا. ومع ذلك، يجدر التوضيح بأن العجز الكبير والتنسيق المالي والنقدي يجب أن يكون مؤقتاً. فهناك تهديد بأن هذه التدابير سوف تمكن أنصار زيادة الإنفاق الحكومي من المطالبة بمزيد من الإنفاق في مشاريع الدعم السخية والبرامج الحكومية الأخرى. وعلى المدى المتوسط، يمكن أن تؤدي مثل هذه السياسات إلى ما يعرف بالهيمنة المالية العامة، وهو وضع ينطوي بشكل عام على تسييل الديون وفقدان السيطرة على التضخم وانتشار القمع المالي.

علاوة على ذلك، فإن جولة منظمة من التنسيق المالي والنقدي في جميع الاقتصادات الرئيسية تتطلب تعاوناً عالمياً قوياً. وفي ظل غياب التنسيق حالياً بين دول مجموعة السبع أو مجموعة العشرين، أو حتى غياب الدعم العميق للمؤسسات المالية الدولية القائمة، فإن من المحتمل أن يؤدي تزامن تسييل الديون إلى تعطيل أسواق العملات الأجنبية. كما يمكن أن يؤدي عدم انتظام تدفقات رأس المال وضغوط العملات الأجنبية إلى إضعاف فعالية التنسيق المالي والنقدي. لذلك، من أجل ضمان نجاح السياسات المالية والنقدية على المستوى الوطني، يجب إصلاح آليات الإدارة الاقتصادية العالمية وتعزيزها.