بينما تنشغل الدول الأعضاء في الاتحاد الأوروبي بالتعامل مع العواقب الاقتصادية لفيروس كورونا المستجد (كوفيد- 19)، يبرز تحدٍ جديد. فالتأثيرات السلبية والانكماشية الناتجة عن صدمة كوفيد- 19 تتطلب مجدداً زيادة السياسات المبتكرة، وهو ما يتطلب بدوره تحقيق المزيد من التكامل في الاتحاد الأوروبي. ولكن في هذه المرة، يجب أن تتجاوز ردود الفعل المتخذة عبر السياسيات الحلول التكنوقراطية التي يقدمها البنك المركزي الأوروبي.

بعد عدة جولات من تيسير السياسة النقدية في أوروبا منذ عام 2008، أصبحت أسعار الفائدة بالفعل في المنطقة السلبية وبات التيسير الكمي أداةً غير فعالة. وليس بمقدور البنك المركزي الأوروبي وحده توفير ما يكفي من التحفيز لدعم التعافي السريع من صدمة كوفيد- 19. ولذلك فإن التوسع المالي الضخم هو الوجهة الجديدة لصناع السياسات الأوروبية. لكن الابتكار في هذا المجال يتطلب على الأقل حلاً جزئياً لإحدى المشاكل الأساسية في الاتحاد الأوروبي، وهي كيفية تحقيق التوازن بين سوق مشتركة يهيمن عليها اتحاد نقدي دون وجود سياسة مالية موحدة.

ليس من المستغرب أن "المسألة المالية" هي واحدة من أكثر النقاط المثيرة للجدل فيما يتعلق بالتكامل الاقتصادي. في أوروبا، على سبيل المثال، حاول قادة الاقتصادات الشمالية ذات الإنتاجية العالية والتي تميل إلى الادخار تجنب زيادة الالتزامات المالية تجاه الاتحاد الأوروبي. ومن المفهوم أنهم أرادوا بذلك تجنب نشوء آلية يدعم بموجبها دافعو الضرائب في دول منخفضة الدين وتتمتع بفوائض مالية أنماط إنفاق غير مستدامة في أماكن أخرى. وفي المقابل، يطالب عادةً القادة الأوروبيون في الاقتصادات الأقل قدرة على المنافسة بضرورة إجراء تحويلات مالية أو زيادة المرونة المالية داخل منطقة العملة المشتركة. ويزعم هؤلاء بأن هذه التحويلات أو المرونة المالية ستكون ضروريةً للتعويض عن تسويات صرف العملات الأجنبية أو لتجنب الهبوط الاقتصادي الحاد والوقوع في "مصيدة التقشف".

وفي ظل العواقب الاقتصادية والإنسانية لصدمة كوفيد- 19 ومحدودية الأدوات النقدية، يبدو أن المحرك الأوروبي الكبير يتجه نحو سياسة مالية أكثر مرونة في جميع المجالات. ففي 18 مايو 2020، اقترحت المستشارة الألمانية أنجيلا ميركل والرئيس الفرنسي إيمانويل ماكرون خطة تحفيز طموحة بقيمة 500 مليار يورو كإنفاق مالي إضافي، والتي يُرتقب دمجها في ميزانية الاتحاد الأوروبي وصندوق الإنعاش الأوروبي. وشكل هذا المقترح الفرنسي الألماني القاعدة التي استندت إليها وثيقة المفوضية الأوروبية المطروحة حالياً للمناقشة والموافقة من قبل الدول الأعضاء في الاتحاد الأوروبي داخل المجلس الأوروبي. ولم يتضمن الاقتراح النهائي منحاً بقيمة 500 مليار يورو فحسب، بل شمل أيضاً قروضاً بقيمة 250 مليار يورو إضافية.

إن الموقف الفرنسي الألماني المؤيد لزيادة التحفيز المالي يعتبر في غاية الأهمية لأربعة أسباب. أولاً، تمت رعايته من قبل السلطات الألمانية، التي كانت في الماضي القريب مؤيدة قوية للترشيد المالي، ثم قادت ما اعتبر "بمعسكر التقشف الأوروبي". ثانياً، كان مبلغ الـ 500 مليار يورو المقترح للتحفيز الإضافي أعلى بكثير من التوقعات التي كانت تحوم حول 200 مليار يورو. ثالثاً، يدعم هذا الموقف تخصيص الموارد بناءً على الاحتياجات القطاعية واحتياجات البلدان بدلاً من الاعتماد على قواعد مسبقة تستند إلى حجم البلد أو مساهمته في الاتحاد الأوروبي، مما يعني أنه يعتمد على تحويلات مالية مدفوعة بالطلب. رابعاً، يُراد لهذه المخصصات أن تكون في شكل منح ضمن الميزانية لا في شكل قروض.

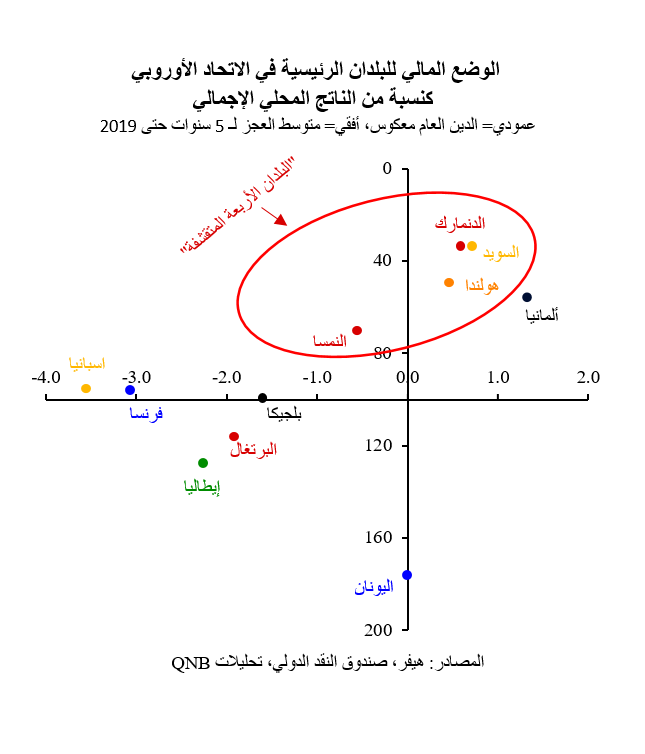

وفي حين تعتبر الجولة الجديدة من التحفيز ضرورية لتحقيق الاستقرار في الاتحاد الأوروبي وتوفير قاعدة قوية للتعافي، فإن المقترح يواجه بالفعل معارضة من بعض البلدان منخفضة الديون التي لديها فوائض مالية أو عجز صغير. وتعارض النمسا وهولندا والدانمرك والسويد، والمعروفة إجمالاً باسم "البلدان الأربعة المتقشفة"، بشكل خاص حجم حزمة التحفيز وأشكال منح الدعم والمعايير غير الواضحة للمدفوعات المحتملة. وقبل قمة المجلس الأوروبي في 19 يونيو، دعمت هذه المجموعة علناً حزمة أصغر، وأيدت توزيع الموارد في شكل قروض بدلاً من منح واعتماد معايير أولوية أكثر منهجية للقرارات المتعلقة بالمخصصات.

وعلى الرغم من المعارضة الجزئية من قبل "البلدان الأربعة المتقشفة"، نعتقد أنه من المحتمل أن تتم الموافقة على المقترح الفرنسي الألماني المدعوم من قبل المفوضية الأوروبية بشكل أو بآخر في شكله الحالي عاجلاً وليس آجلاً. وقد تؤدي المدخلات من قبل "البلدان الأربعة المتقشفة" إلى بعض التحسينات الهامة، لا سيما من حيث ضوابط وتوازنات تخصيص الموارد. ولكن من غير المحتمل حدوث تغييرات في حجم وأشكال المنح/ القروض.

وبشكل عام، ستكون هذه الموافقة إشارةً هامةً للتماسك ومن المحتمل أن تعزز الموقف الاقتصادي والمالي الأوروبي، مما يدعم انتعاش اليورو من أدنى مستوياته في عدة سنوات مقابل الدولار الأمريكي والفرنك السويسري والين الياباني. كما أنها ستساهم كذلك في تضييق الفوارق بين دول الاتحاد. والأهم من ذلك هو أنها ستعزز التضامن اللازم لمواصلة التقدم في مشروع التكامل الأوروبي الذي لا يزال غير مكتمل.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English