على الرغم من المخاوف الأخيرة بشأن سلالة أوميكرون المتحورة من كوفيد-19، إلا أن التعافي الاقتصادي العالمي لا يزال قوياً ومؤشرات النشاط في معظم الاقتصادات المتقدمة تعتبر بشكل مريح في مرحلة توسع. في الواقع، أدى التعافي القوي، إلى جانب الضغوط المرتبطة بالتضخم، إلى حدوث تغيرات جذرية في السياسات النقدية للعديد من البنوك المركزية. وبدأ صناع السياسات في تغيير موقفهم من التيسير إلى "التطبيع" أو حتى التشديد. وقد أدى ذلك إلى تبني بنك الاحتياطي الفيدرالي الأمريكي والبنك المركزي الأوروبي لمواقف تميل أكثر نحو "التشديد".

في المقابل، تمر الصين حالياً ببيئة اقتصاد كلي مختلفة، وبالتالي فإن العوامل المحركة لسياستها النقدية مختلفة. فبعد الانهيار المفاجئ في الطلب والنشاط في الربع الأول من عام 2020، عندما تقلص الناتج المحلي الإجمالي للصين بنسبة 6.8% على أساس سنوي، حققت البلاد تعافياً كبيراً استمر من منتصف عام 2020 إلى منتصف عام 2021. وكانت الصين الاقتصاد الكبير الوحيد الذي حقق نمواً إيجابياً في الناتج المحلي الإجمالي خلال العام الماضي، متفوقة على البلدان الأخرى في الدورة الاقتصادية خلال عدة أرباع.

لكن هذا الأداء القوي أدى إلى سحب مبكر لسياسات التحفيز في الصين منذ عدة أشهر. ففي الجانب المالي، تم تشديد السياسة مع إنهاء الإعفاءات الضريبية وتخفيض الإعانات الاجتماعية الاستثنائية وتقليص الدعم للاستثمارات العامة. وعلى الجانب النقدي، تراجعت عمليات ضخ السيولة بشكل ملحوظ منذ الربع الأخير من عام 2020. وانخفض نمو المعروض النقدي (M2) إلى معدل أقل من نمو الناتج المحلي الإجمالي الاسمي، مما يعني ضمنياً تبني موقف أكثر تشدداً بشأن السياسة النقدية في بداية العام الحالي. علاوة على ذلك، بدأت الحكومة أيضاً حملة شاملة لتشديد الضوابط في قطاعي العقارات والشركات، مما أدى إلى إضعاف معنويات الأعمال واحتواء التعافي الكبير في الاستثمارات الخاصة منذ ذلك الحين.

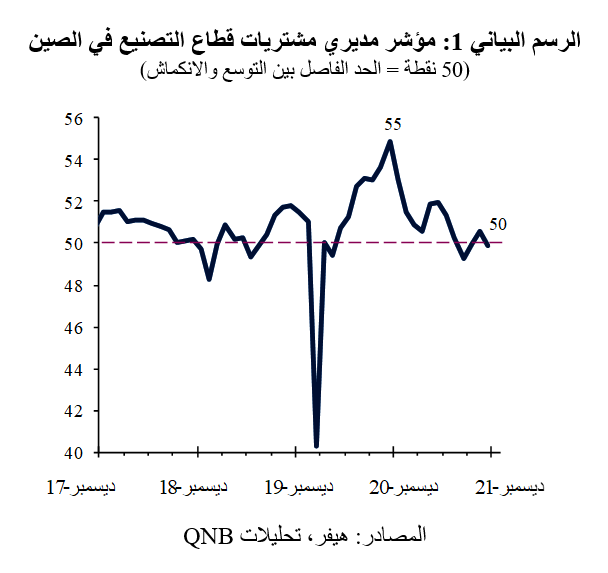

ونتيجة لذلك، فقد التعافي الاقتصادي في الصين الزخم بسرعة أكبر من الاقتصادات الرئيسية الأخرى منذ الربع الثاني من عام 2021. وبلغ مؤشر مديري مشتريات قطاع التصنيع في الصين، وهو مؤشر قائم على الاستطلاعات يرصد التحسن أو التدهور في عدة مكونات للنشاط مقارنة مع الشهر السابق، ذروته عند 55 نقطة في نوفمبر 2020، قبل تراجعه تدريجياً إلى حوالي 50 نقطة في نوفمبر 2021 (الرسم البياني 1). وعادةً، يعتبر مستوى 50 نقطة هو الحد الفاصل في المؤشر بين التغيرات الانكماشية (أقل من 50) والتغيرات التوسعية (فوق 50) في ظروف الأعمال. بعبارة أخرى، تشير البيانات عالية التردد إلى أن النشاط الاقتصادي في الصين يقترب من منطقة الانكماش.

في ضوء ذلك، بدأ صناع السياسة الصينيون بالفعل في عكس مسار السياسة النقدية من التشديد إلى التخفيف. ففي الأسابيع الأخيرة، قرر بنك الشعب الصيني خفض نسبة الاحتياطي المطلوب لمجموعة أوسع من المؤسسات المالية بمقدار 50 نقطة أساس. ويهدف هذا الإجراء إلى زيادة الدعم للاقتصاد الحقيقي، وإطلاق 1.2 تريليون رينمنبي (حوالي 190 مليار دولار أمريكي) للنظام المصرفي. وكان هذا هو الإجراء الأول فقط في دورة أكثر شمولاً لتدابير التخفيف، فقد قام بنك الشعب الصيني مؤخراً بتخفيض سعر الفائدة الأساسي على الإقراض لسنة واحدة بمقدار 5 نقاط أساس.

في رأينا، هناك ثلاثة عوامل تدعم الموقف "المتساهل" (الداعم والمُيّسر) لصانعي السياسات في الصين.

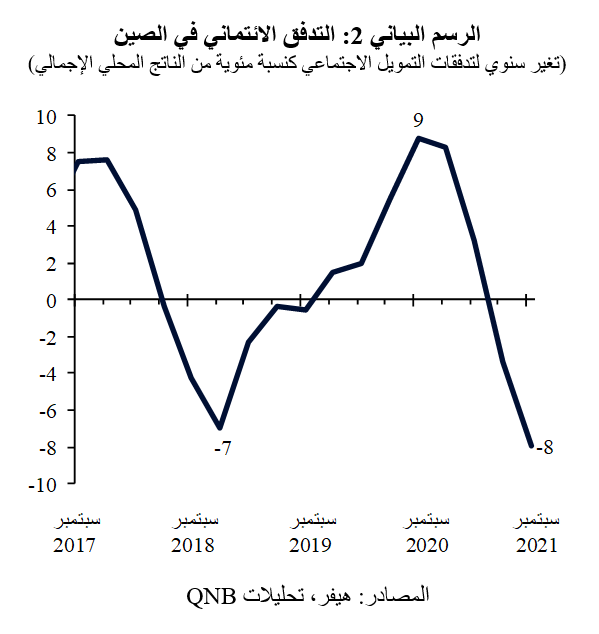

أولاً، تشير المؤشرات الرئيسية إلى تباطؤ حاد في النمو في الصين خلال الأشهر المقبلة، وهو ما يمكن أن يؤدي إلى انخفاض نمو الناتج المحلي الإجمالي إلى ما دون معدل النمو المستهدف في السياسة الاقتصادية المتمثل في "حوالي 5%" لعام 2022. كما يشير التدفق الائتماني للصين، وهو مؤشر يقيس الدفع النسبي من التمويل الاجتماعي للنشاط الحقيقي، والذي يقود مؤشرات النشاط الأخرى بحوالي 6 أشهر، إلى تباطؤ حاد في النمو في الصين خلال الدورة الاقتصادية التالية (الرسم البياني 2). وتعتبر إجراءات التحفيز ضرورية لتحويل وضع الائتمان نحو موقف أكثر دعماً.

ثانياً، تزايدت وتيرة تفشي جائحة كوفيد-19 في بؤر محلية في الصين، مما يؤدي إلى فرض إجراءات تباعد اجتماعي أكثر صرامة وإغلاقات محلية. وقد بدأ هذا الأمر أيضاً في التأثير على النمو حيث أدى تفشي الجائحة إلى انخفاض النشاط حول المواقع التي تتركز فيها حالات الإصابة. وتتبنى الحكومة الصينية سياسة تهدف إلى "تخفيض عدد حالات كوفيد-19 إلى صفر" ومن المتوقع أن تستمر في القيام بذلك على المدى المتوسط، مع نشر تدابير احترازية قوية ضد البؤر المحلية التي تشهد تفشياً للجائحة. ويضيف وصول متحور أوميكرون إلى الصين مزيداً من التعقيد على هذا المشهد، حيث يمكن أن يزيد نطاق البؤر المحلية لتفشي الجائحة.

ثالثاً، لا يزال لقيود الإمداد العالمية الناتجة عن كوفيد-19 في العديد من القطاعات تأثير على قطاع التصنيع الصيني، مما يضع سقفاً إضافياً للنمو الإجمالي في البلاد. وتشمل قيود الإمداد مستويات المخزون المنخفضة بالإضافة إلى الاختناقات وغيرها من الاضطرابات في مخرجات التصنيع والبنية التحتية للنقل، مثل الموانئ والحاويات والشبكات اللوجستية. ولا نتوقع أن يتم تخفيف قيود الإمداد بشكل كبير قبل منتصف أو نهاية عام 2022، وهو الوقت الذي يُتوقع فيه أن تعمل القطاعات الرئيسية بطاقتها الطبيعية. وسيحد هذا الأمر من نمو قطاع التصنيع في الصين خلال العام المقبل.

بشكل عام، فإن قرار بنك الشعب الصيني بشأن تخفيض نسبة الاحتياطي المطلوب وأسعار الفائدة لدى البنوك وبدء دورة تخفيف جديدة للسياسة النقدية يستند إلى التباطؤ الكبير في النشاط الاقتصادي في الصين بالإضافة إلى التحديات التي يفرضها تفشي جائحة كوفيد-19 وقيود الإمداد.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English