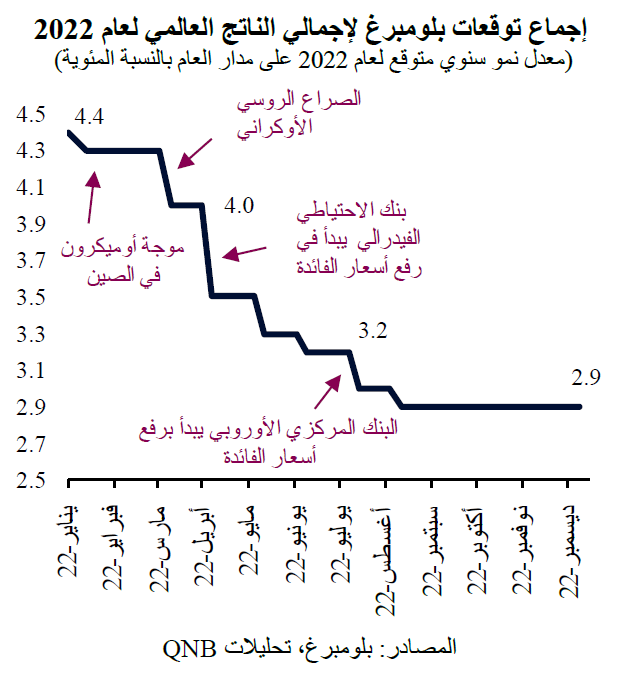

بدأ العام الحالي، الذي يشارف على الانتهاء، بشكل إيجابي للاقتصاد العالمي، فقد كانت معنويات السوق جيدة، مع استمرار التعافي من أسوأ مراحل الجائحة، مما يشير إلى جولة أخرى من الأداء القوي في الاقتصادات المتقدمة الرئيسية وفي بعض الأسواق الناشئة. في الواقع، أشارت توقعات بلومبرغ في مطلع العام إلى تحقيق نمو عالمي قوي نسبته 4.4% في عام 2022.

ولكن الأوضاع العالمية أخذت منعطفاً دراماتيكياً نحو الأسوأ في وقت مبكر من العام، حيث أدت سياسة صفر حالات كوفيد المطبقة في الصين إلى عمليات إغلاق كبيرة في البلاد. وأضاف الصراع الروسي الأوكراني مزيداً من التعقيد إلى الأوضاع الكلية مع اختناقات في سلاسل توريد الطاقة والغذاء. وأدى ذلك إلى تسريع وتيرة تصاعد التضخم الذي كان مرتفعاً بالفعل في معظم الاقتصادات المتقدمة. لمعالجة ارتفاع معدلات التضخم، بدأ العمل في مختلف أرجاء العالم على عكس إجراءات السياسة النقدية الميسرة للغاية التي تم اتخاذها أثناء الجائحة. ونتيجة لذلك، تم تخفيض توقعات النمو بشكل متكرر، وتم رفع توقعات التضخم، مما أدى إلى حدوث صدمة نادرة على مستوى الاقتصاد الكلي لم تحدث منذ سبعينيات القرن الماضي.

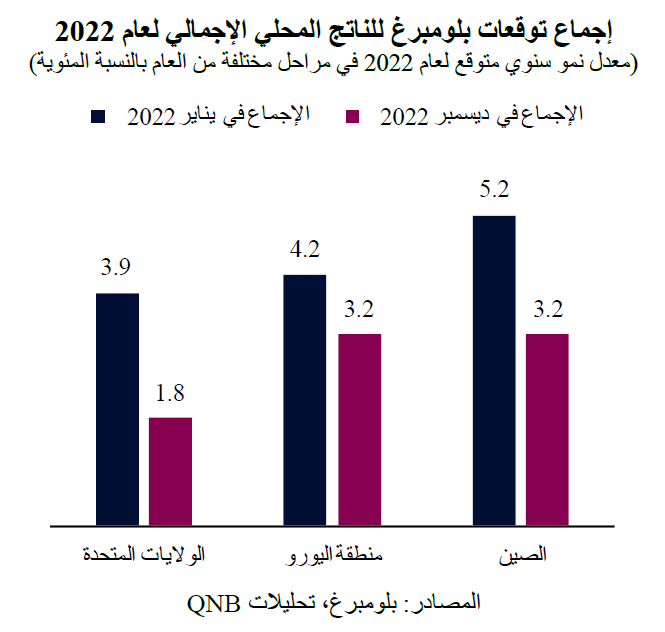

يُعد تحقيق نمو عالمي بنسبة 2.9% في عام 2022 انتكاسة كبيرة، لا سيما بالنظر إلى كل من توقعات النمو الأولية البالغة 4.4% ومتوسط النمو طويل الأجل البالغ 3.4%. وتجدر الإشارة إلى أن ضعف الأداء في العام الحالي أدى إلى توقف التعافي القوي الذي شهدناه في النصف الثاني من عام 2020 وفي عام 2021، وذلك يضع الاقتصاد العالمي في مستوى أقل بنسبة 5% من الاتجاه الاقتصادي الذي كان سائداً قبل الجائحة. وكان التدهور واسع النطاق، وأثر على جميع الاقتصادات الرئيسية، بما في ذلك الولايات المتحدة ومنطقة اليورو والصين.

في هذه المقالة، سنتعمق في الأحداث الرئيسية لعام 2022 التي تسببت في هذه التخفيضات لتوقعات النمو العالمي.

بدءاً من الصين في بداية العام، تطلبت موجة حالات كوفيد-19 الناجمة عن المتحور أوميكرون تنفيذ إغلاقات صارمة وإجراءات واسعة للتباعد الاجتماعي لكبح انتشار الفيروس بموجب سياسة صفر حالات كوفيد. وقد شمل ذلك فرض عمليات إغلاق غير مسبوقة على ملايين الأشخاص في المدن الصينية الرئيسية لمدة شهرين تقريباً وقيود مشددة على الحركة في مناطق أخرى. وغطت عمليات الإغلاق مناطق تنتج 40% من الناتج المحلي الإجمالي للصين وتمثل 80% من صادراتها. وأدى تقييد عمليات الإقراض المصرفي على الرغم من ارتفاع المعروض النقدي، والتضييق على القطاع العقاري المثقل بالديون، فضلاً عن الإجراءات التنظيمية الصارمة المفروضة على صناعة التكنولوجيا، إلى تباطؤ اقتصادي هو الأكثر حدة في البلاد منذ أكثر من 30 عاماً.

ضاعفت عمليات الإغلاق في الصين من حجم النقص في سلسلة التوريد الذي ظهر خلال الجائحة في جميع أنحاء العالم. وأدت سلوكيات المستهلكين الجديدة في خضم الجائحة والتحويلات المالية المباشرة للأسر إلى حدوث طفرة مؤقتة في الطلب على منتجات التصنيع تحولت إلى طلب فائض على السلع عندما كان العرض مقيداً.

زاد الصراع الروسي الأوكراني من اضطراب سوق السلع الأساسية من خلال الضغط الإضافي على الأسعار عندما كانت المخزونات عند مستويات منخفضة تاريخياً. ونتيجة لذلك، ارتفعت أسعار الطاقة والغذاء بشكل كبير. بلغ متوسط أسعار النفط الخام برنت 100 دولار أمريكي للبرميل لهذا العام، وهو أعلى مستوى في عقد من الزمان ويقترب من المستويات القياسية التي شوهدت في عامي 2011 و2012. وأدت عمليات الحظر والعقوبات والمقاطعات إلى تعطيل تدفق الغاز الروسي إلى أوروبا، مما أدى إلى اندلاع أزمة الطاقة التي بدأت تسبب بيئة ركود في أجزاء من القارة. في الوقت نفسه، وصل التضخم بشكل غير متوقع إلى أعلى مستوياته منذ عدة عقود في الولايات المتحدة ومنطقة اليورو.

أدى ارتفاع الأسعار إلى تقليص الدخل المتاح للإنفاق وأرغم البنوك المركزية على التصرف بشكل أكثر صرامة لتعويض النهج المتساهل المعتمد منذ الجائحة، عندما تم الحفاظ على سياسات نقدية ميسرة بشكل كبير حتى مع ظهور العلامات الأولى لتسارع الأسعار. انخرط بنك الاحتياطي الفيدرالي الأمريكي في موقف متشدد حيال السياسة النقدية ورفع أسعار الفائدة سبع مرات، مما رفع سعر الفائدة على الأموال الفيدرالية من 0-0.25% إلى 4.25-4.5%. وبالمثل، رفع البنك المركزي الأوروبي أسعار الفائدة أربع مرات، حيث أخرج سعر الخصم من المنطقة السلبية لأول مرة منذ سبع سنوات إلى 2%. علاوة على ذلك، بعد فترة استمرت عقداً من ضخ السيولة والتيسير الكمي، شدد كل من بنك الاحتياطي الفيدرالي والبنك المركزي الأوروبي أو حتى أعادا نهج إدارة ميزانياتهما العمومية.

أدى تشديد الأوضاع المالية في سياق ارتفاع مستويات الديون العالمية إلى انخفاض التوسع الائتماني، مما أعاق الوصول إلى رأس المال وعطّل الاستهلاك والاستثمار، وأثر ذلك سلباً على النشاط الاقتصادي.

بشكل عام، على الرغم من البداية الواعدة، هيمنت تحديات كلية على عام 2022 وأدت إلى نمو عالمي دون المستوى الأمثل. ومع ذلك، من المؤمل أن تعتدل أو تتغير معظم أسباب التباطؤ العالمي في عام 2023، بما في ذلك الإغلاق في الصين، والقيود المستمرة على سلسلة التوريد، وارتفاع أسعار السلع الأساسية، وتسارع التضخم، وتشديد سياسات البنوك المركزية.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English