كان التعافي الاقتصادي من صدمة جائحة كوفيد-19 هو الموضوع المهيمن على الاقتصاد الكلي العالمي على مدار عام ونصف. في الواقع، مع نمو الناتج الإجمالي بنسبة 5.9% في عام 2021، شهد الاقتصاد العالمي أسرع توسع في النشاط منذ ما يقرب من 50 عاماً. وظل المؤشر العالمي لمديري مشتريات قطاع التصنيع، وهو مؤشر متزامن لرصد النشاط الاقتصادي العالمي، في منطقة التوسع لمدة 21 شهراً متتالياً، ولا يزال قوياً وفقاً لآخر إصدار لشهر مارس 2022، مما يدل على قوة تعافي الاقتصاد العالمي.

ولكن، على الرغم من قوة التعافي العالمي، ظهرت عوامل دافعة جديدة على مستوى الاقتصاد الكلي، مما يهدد التوقعات الاقتصادية. في هذه المقالة، نسلط الضوء على اثنين من العوامل الكلية الرئيسية التي من المتوقع أن تؤثر على الاقتصاد العالمي خلال الأرباع العديدة القادمة.

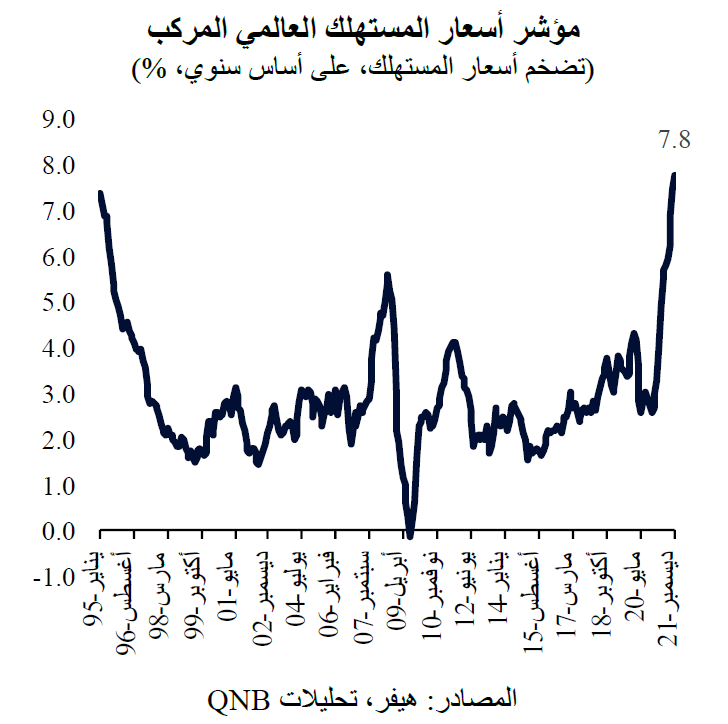

أولاً، ارتفع التضخم العالمي بوتيرة سريعة إلى أعلى مستوياته منذ عدة عقود، مما يهدد توقعات استقرار الأسعار. وحدث ذلك نتيجة لقيود سلاسل الإمداد الناتجة عن كوفيد-19، والطلب القوي المدفوع بتدابير التحفيز، وتدني معدلات مشاركة العمالة، والضيق الشديد في أسواق السلع.

أثناء الجائحة، كان استهلاك الخدمات محدوداً بسبب عمليات الإغلاق وإجراءات التباعد الاجتماعي، وأدت التحويلات المالية المباشرة للأسر إلى حدوث طفرة في الطلب على المنتجات المصنعة. وأدى التأثير الثانوي الناتج عن ذلك إلى تعزز الطلب على السلع، ولا سيما المعادن، ومع تعافي القدرة على التنقل، زاد أيضاً الطلب على الطاقة. علاوة على ذلك، أدت الصدمة السلبية في المعروض الناتجة عن الصراع الروسي الأوكراني إلى تفاقم المشكلة من خلال تعطيل أسواق السلع، ولم يقتصر ذلك على أسواق المعادن والطاقة، ولكنه شمل أيضاً المنتجات الغذائية والأسمدة. وحدث هذا في وقت كان فيه مؤشر بلومبرغ للسلع يرتفع إلى مستويات قياسية جديدة، في حين كانت مخزونات بعض السلع الأساسية عند مستويات منخفضة تاريخياً. وتعتبر روسيا مُصدِّراً رئيسياً للسلع الأساسية في جميع القطاعات (مثل الطاقة والمعادن والحبوب) وتؤثر عمليات الحظر والعقوبات التجارية على توفر هذه السلع، مما يؤدي إلى ضغوط على الأسعار.

سيؤدي الارتفاع المستمر في الأسعار إلى تخفيض الدخل المتاح للإنفاق على مستوى العالم، مما سيضع ضغوطاً على نمو الاستهلاك. وفي البلدان ذات الدخل المنخفض والمتوسط، يمكن أن يؤدي حدوث تضخم مزمن في أسعار الغذاء أو نقص المواد الغذائية إلى موجة من الصراعات الأهلية وأحداث المخاطر السياسية. أما في البلدان التي تتسم بأدنى معدلات نصيب الفرد من الدخل، فقد يؤدي ذلك إلى موجة جديدة من المجاعات والجوع.

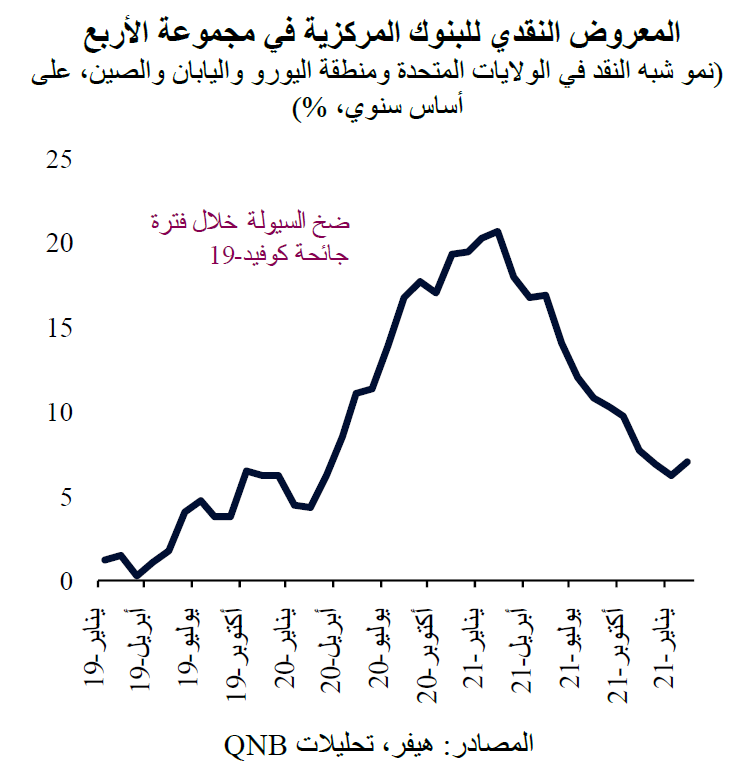

ثانياً، تشهد أوضاع السيولة تشديداً، مما سيسفر عنه ضغوطاً هبوطية إضافية على النمو العالمي. فبعد فترة من السيولة الوفيرة في جميع الأسواق الرئيسية، في أعقاب برامج الدعم لمواجهة الجائحة، بدأ الوضع في التغير، مما أدى إلى تشديد الأوضاع المالية. وظل نمو المعروض النقدي يتباطأ بشكل ملحوظ خلال الأشهر العديدة الماضية.

بالإضافة إلى ذلك، بدأت البنوك المركزية الكبرى في "تطبيع" سياساتها النقدية، بهدف تكريس جهود أكثر شمولاً لمكافحة التضخم. ويُعتقد أن العديد من البنوك المركزية "متأخرة" فيما يتعلق بتحقيق مستوى التضخم المستهدف الخاص بها. ففي الولايات المتحدة، على سبيل المثال، كانت آخر مرة وصل فيها التضخم إلى المستويات الحالية في يناير 1984، عندما كانت أسعار الفائدة 9.56% سنوياً، مقابل السعر الحالي البالغ 0.25%.

نتوقع أن يُجري بنك الاحتياطي الفيدرالي الأمريكي جولتين من رفع سعر الفائدة بمقدار 50 نقطة أساس وست جولات أخرى على الأقل بمعدل 25 نقطة أساس في 2022 و2023. علاوة على ذلك، من المقرر أن يبدأ بنك الاحتياطي الفيدرالي عملية "تشديد كمي" أو ترك الميزانية العمومية تتقلص بنحو 95 مليار دولار شهرياً. كما أن البنوك المركزية الرئيسية الأخرى في وضع مماثل وقد بدأت بالفعل عملية التطبيع الخاصة بها أو ستبدأ فيها عاجلاً وليس آجلاً.

وفي ظل سحب السيولة من الاقتصاد العالمي، من المرجح أن تزداد الأحداث الائتمانية بشكل حاد. إن زيادة أحداث الائتمان وظروف السيولة الأكثر تشدداً ستؤثر على الرغبة في المخاطرة، مما يؤدي إلى تباطؤ حاد أو حتى انكماش في الائتمان العالمي. وبالتالي، فإن نقص الائتمان سيؤثر على الاستهلاك والاستثمار، مما سيؤثر سلباً على نمو الناتج المحلي الإجمالي.

بشكل عام، سوف تتسبب الرياح المعاكسة الناتجة عن هذين المحركين الرئيسيين للاقتصاد الكلي في إلحاق ضرر بالتوقعات العالمية، على الرغم من ارتفاع معدلات الاستهلاك في الولايات المتحدة. وبالتالي، نتوقع أن نشهد تباطؤاً كبيراً في النمو عبر العديد من الأسواق، بما في ذلك الولايات المتحدة ومنطقة اليورو والصين.

وقد أدت هذه التطورات إلى قيام البنك الدولي وصندوق النقد الدولي بتخفيض توقعاتهما بشأن النمو في عام 2022 من 4.1% و4.9% إلى 3.2% و3.6% على التوالي.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English