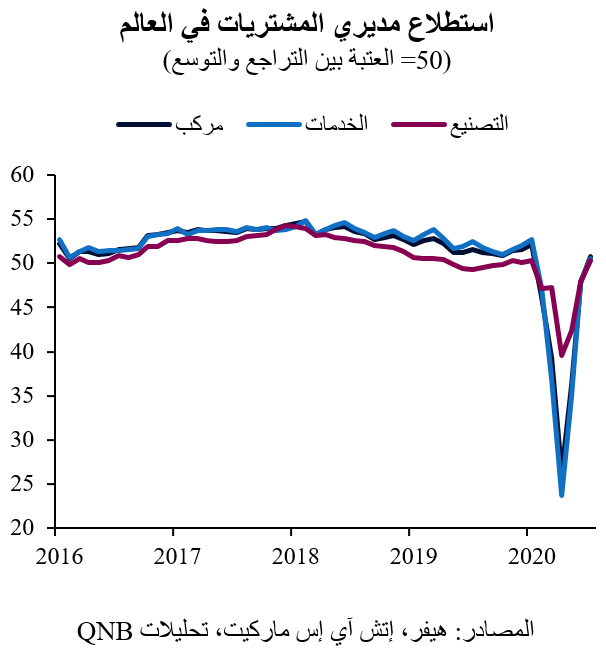

ساد التفاؤل الحذر بشكل مستمر خلال الأشهر القليلة الماضية، حيث أقدمت العديد من الاقتصادات المتقدمة على "إعادة فتح" أنشطتها تدريجياً، مع الأمل أن تكون قد تركت ذروة صدمة الوباء وراءها. وأدى استقرار وتيرة انتشار وباء كوفيد- 19 وتحفيزات السياسات النقدية والمالية القوية إلى انعكاس كبير في الاتجاهات الاقتصادية، من كساد سريع وعميق إلى ما يبدو حتى الآن أنه انتعاش يقترب من المستويات السابقة على المدى المتوسط. في وقت كتابة هذا التقرير، هناك استقرار واسع النطاق يحدث على مستوى العالم، يعمل على إحياء، ليس فقط قطاع الخدمات المتضرر بشدة، ولكن أيضاً قطاع التصنيع، كما يتضح من ارتفاع نتائج الاستطلاعات مع مديري المشتريات (مؤشرات مديري المشتريات).

بعد عدة أشهر من الانتعاش المتذبذب، يتعمق هذا التحليل في أرقام أحد أكثر المقاييس موثوقية للنشاط الحقيقي، أي التجارة العالمية.

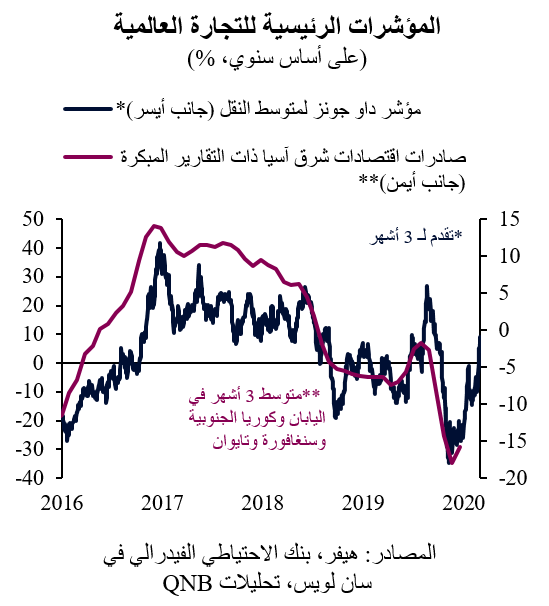

انخفضت صادرات الاقتصادات شديدة الانفتاح وذات التقارير المبكرة في شرق آسيا، والتي تعد مؤشراً متزامناً رئيسياً لديناميات التجارة الإجمالية، حتى الآن بنسبة 11% على أساس سنوي في يوليو 2020. وبينما يمثل هذا الانخفاض تراجعاً كبيراً، إلا أنه بعيد جداً عن الانهيار الذي حدث في أبريل الماضي، عندما هوت الصادرات على أساس سنوي بأكثر من 19%. علاوة على ذلك، يشير خط الاتجاه الأكثر سلاسة لمتوسط الأرقام السنوية على مدار 3 أشهر إلى بداية نقطة تحول للصادرات، مع تحرك الاتجاه صعوداً بشكل تدريجي بعد الانهيار الحاد.

وعلى نحو هام، تشير أربعة أسباب إلى إشارات واعدة على أن نقطة التحول في التجارة العالمية ستكتسب زخماً.

أولاً، خلال الشهر الماضي (يوليو)، توسعت صادرات اقتصادات شرق آسيا ذات التقارير المبكرة على أساس شهري للمرة الأولى منذ يناير 2020. فبعد 5 أشهر من الانخفاض، زادت قيم الصادرات بالدولار الأمريكي من الاقتصادات الآسيوية الرئيسية بنسبة 6% من يونيو إلى يوليو. وانتعشت الصادرات إلى آسيا وأوروبا، على وجه الخصوص، بشكل كبير، مما يشير إلى انتعاش سريع يرافق "إعادة الافتتاح".

ثانياً، بدأ نشاط النقل، وهو مؤشر رئيسي للطلب الوارد والصادرات، في الإشارة أيضاً إلى قوة إضافية. ويشير مؤشر داو جونز لمتوسط النقل، وهو مؤشر للأسهم يتألف من شركات الطيران والشاحنات والنقل البحري والسكك الحديدية وشركات التوصيل، والتي يقود أداؤها تقليدياً الصادرات بمقدار 3 أشهر، ليس فقط إلى بداية الانتعاش ولكن إلى تسارع كبير خلال الأشهر القليلة القادمة.

ثالثًا، من المقرر أن يصل تراكم الطلبات الجديدة إلى المنتجين على مستوى العالم، بعد عدة أشهر من اضطراب جانب الإمداد وسحب المخزونات. وأثرت صدمة كوفيد- 19 على قطاع التصنيع القائم على التصدير بشكل كثيف بعد 19 شهراً من التباطؤ الصناعي الحاد، عندما كانت دورة التصنيع جاهزة للتحول إلى وضع توسعي. وتم سحب المخزونات المتراكمة المتعلقة بالتدابير الوقائية ضد الاضطراب في العلاقات التجارية بين الولايات المتحدة والصين في عام 2018 تدريجياً خلال عام 2019، مما يتطلب طلبات جديدة وزيادة في التدفقات التجارية. لم يقض الوباء تماماً على الحاجة إلى هذه الطلبات الجديدة.

رابعاً، أدى الوباء إلى تسريع اتجاهات الاستهلاك طويلة الأجل التي عادة ما تكون كثيفة التصدير مثل البرامج والأجهزة الإلكترونية ومعدات الاتصالات. وتدفع متطلبات العمل من المنزل الطلب على الأجهزة والإلكترونيات. كما يؤدي اعتماد تقنية الجيل الخامس للاتصالات 5G والبنية التحتية لتكنولوجيا المعلومات اللازمة من أجل عملها بشكل صحيح إلى زيادة الطلب على صناعة أشباه الموصلات.

بشكل عام، تعمل التجارة حتى الآن على تعزيز الإشارات الإيجابية الأخرى للتعافي المبكر من الركود العالمي. وإذا استمر الوباء في الاستقرار واستمر الدعم الاستثنائي المتأتي من السياسات النقدية والمالية، فمن المرجح أن يتسارع النشاط الاقتصادي والتجاري أكثر.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English