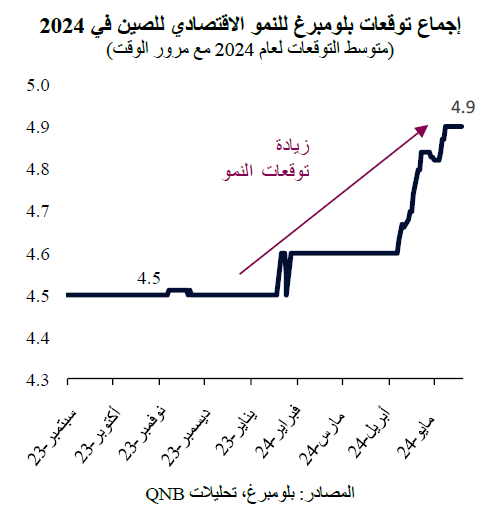

في بداية العام الجاري، كان الأداء الاقتصادي للصين أحد الأسباب الرئيسية لتوقعات النمو العالمي المنخفضة نسبياً لعام 2024. فبعد ما يقرب من ثلاث سنوات من النمو المتقلب والرياح المعاكسة المفاجئة القادمة من الصين، بدأت الروايات السلبية من المستثمرين والمحللين تتزايد، وهيمنت على الأجندة الاقتصادية للبلاد. في الواقع، أشار إجماع توقعات بلومبرغ إلى أن الصين ستحقق نمواً بطيئاً تبلغ نسبته 4.5% في عام 2024، وهو أقل بكثير من نمو المحقق في العام الماضي والذي بلغ 5.2%، والمتوسط طويل الأجل لـ 10 سنوات البالغ 6.2%.

ولكن في الأشهر الأخيرة، تغيرت التوقعات "السلبية والمتشائمة" بشأن أداء الاقتصاد الصيني نتيجة لمجموعة من البيانات الإيجابية المفاجئة وإجراءات التحفيز الحكومية القوية. وقد أدى هذا حتى الآن إلى تعديل تصاعدي كبير في توقعات النمو الاقتصادي للصين في العام الحالي.

ولكن بعد الجولات الأخيرة من المراجعات والتحديثات لنمو الناتج المحلي الإجمالي، هل لا يزال هناك مجال لحدوث مزيد من الارتفاع في نمو الاقتصاد الصيني هذا العام؟ وهل كل الأخبار الجيدة مضمنة بالفعل في تلك التوقعات؟ وهل تستطيع البلاد الحفاظ على هذا الزخم لفترة أطول؟

من وجهة نظرنا، لا يزال هناك مجال لمزيد من الارتفاع في توقعات النمو للصين في العام الحالي، حيث يمكن أن يؤدي تراكم الزخم الإيجابي وتحسن المعنويات إلى تحقيق نمو أعلى من المعدل المستهدف (5%). وهناك ثلاثة عوامل رئيسية تدعم وجهة نظرنا.

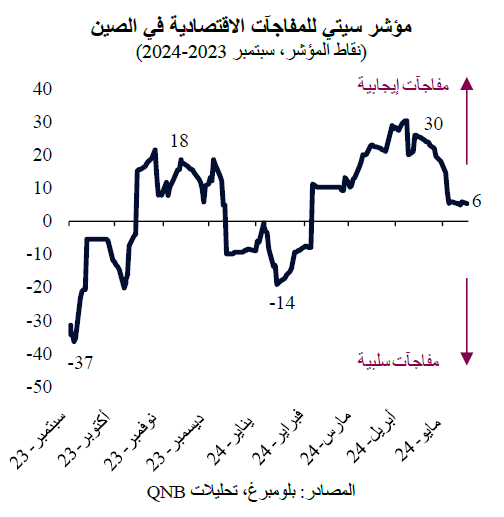

أولاً، لا تزال البيانات المفاجئة تسير في الاتجاه الصعودي، وهناك أدلة على أن الزخم الإيجابي قد يستمر لفترة من الوقت، مما يؤدي إلى زيادات جديدة في التوقعات المرتبطة بالنمو. وقد شهد الاقتصاد الصيني نمواً بوتيرة سنوية بلغت 5.3% في الربع الأول من عام 2024، متجاوزاً توقعات المحللين التي تبلغ حوالي 4.8% بهامش كبير. علاوة على ذلك، يبدو أن موجة البيانات الاقتصادية السلبية المفاجئة في الصين قد وصلت إلى نهايتها في سبتمبر 2023 ويناير 2024، مما يشير إلى أن التشاؤم الذي كان سائداً ستتبعه مفاجآت إيجابية.

وينعكس هذا الأمر في التحركات الأخيرة لمؤشر سيتي للمفاجآت الاقتصادية في الصين، وهو مؤشر فوري يقيس ما إذا كانت المؤشرات الاقتصادية أعلى أو أقل من إجماع التوقعات. وللمرة الأولى منذ أكثر من تسعة أشهر، أنتجت البيانات في الغالب مفاجآت إيجابية لأكثر من شهرين كاملين. وعادة ما تشير هذه التحولات ضمناً إلى أن التوقعات لا تزال متحفظة للغاية حالياً وينبغي أن يتم تعديلها صعوداً خلال الأشهر المقبلة.

ثانياً، قررت الحكومة الصينية تكثيف سياسات التحفيز واتخاذ تدابير أكثر جرأة لدعم الاقتصاد. وفي الأرباع الأخيرة، شمل ذلك إجراء بضع جولات من تخفيضات أسعار الفائدة، وضخ السيولة، والإنفاق المالي في مشاريع البنية التحتية. وكانت هناك أيضاً مجموعة من أكثر من 100 مبادرة جديدة تستهدف دعم الاقتصاد الخاص، والإنفاق الاستهلاكي، والاستثمارات الأجنبية المباشرة. علاوة على كل ذلك، وربما الإجراء الأهم، عالجت الحكومة أيضاً مشاكل العقارات في الأسابيع الأخيرة، وسط حالات إفلاس بارزة للمطورين العقاريين وتراكم العقارات المبنية ولكن غير المباعة. وبموجب عدد كبير من التدابير المختلفة، سيتم دعم القطاع العقاري من خلال تقديم المساعدات المالية للمطورين، وتخفيف قواعد القروض العقارية وما لا يقل عن 42 مليار دولار أمريكي من تمويل البنك المركزي لمساعدة الشركات المدعومة من الحكومة على شراء المخزون الفائض. ويتم أيضاً تحفيز المطورين الإقليميين لتخصيص جزء من حصة اقتراض السندات البالغة 539 مليار دولار أمريكي لشراء المنازل غير المباعة وتوزيعها على السكان ذوي الدخل المنخفض.

وكان رد فعل أسواق الأسهم والسندات إيجابياً للغاية على مثل هذه التدابير، في حركة تشير إلى تغير كبير في ثقة المستثمرين. وكان هذا أحد العناصر المفقودة لاستجابة اقتصادية أقوى للتحفيز من خلال السياسات، وينبغي أن يكون أكثر دعماً للنمو مستقبلاً.

ثالثاً، من المتوقع أن يكون التصنيع أكثر دعماً للنمو في الصين خلال الأشهر المقبلة. فبعد "الركود في قطاع التصنيع العالمي" الذي كان عميقاً واستمر لفترة طويلة منذ عام 2022، من المتوقع حدوث تحوّل إيجابي نحو دورة التوسع. وكان مؤشر مديري مشتريات قطاع التصنيع العالمي، وهو مؤشر فوري يحدد ما إذا كان النشاط يتحسن أو يتدهور، قد وصل إلى أدنى مستوى له في يوليو من العام الماضي، ثم تحسن بعد ذلك. تشير أحدث المستويات المسجلة، من أبريل 2024، إلى استمرار التوسع لمدة ثلاثة أشهر متتالية. وغالباً ما تكتسب دورة التصنيع التوسعية زخماً سريعاً وتستمر لمدة عام ونصف تقريباً. ومن المتوقع أن يكون هذا الأمر داعماً للصين، حيث يمثل التصنيع 25% إلى 30% من الناتج المحلي الإجمالي للبلاد.

بشكل عام، نعتقد أنه لا يزال هناك مجال لمزيد من المفاجآت والمراجعات الإيجابية في نمو الناتج المحلي الإجمالي الصيني، وأن السلطات قد تحقق أداءً يتجاوز بشكل مريح المعدل المستهدف (5% لنمو في الناتج المحلي الإجمالي) في عام 2024. وسيعتمد هذا الأمر على استمرار المفاجآت الإيجابية في البيانات، وزيادة التحفيز عبر السياسات، وبداية تعافي قطاع التصنيع العالمي.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English