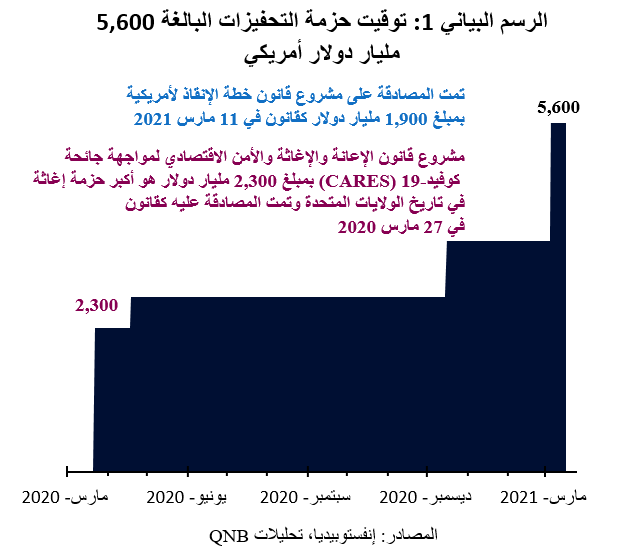

وقع الرئيس الأمريكي جو بايدن على جولة جديدة من التحفيزات المالية لتصبح قانوناً في 11 مارس 2021. وترفع هذه الجولة الأخيرة من التحفيزات المبلغ الإجمالي للإنفاق المرتبط بالجائحة إلى حوالي 5,600 مليار دولار أمريكي منذ بداية الأزمة، مع تمرير نصف مقدار هذه التحفيزات منذ ديسمبر (الرسم البياني 1).

تعد حزمة التحفيز بمبلغ 1,900 مليار دولار أمريكي كبيرة، على الرغم من الاستطلاعات والبيانات الاقتصادية التي تشير إلى بداية قوية لهذا العام. ففي يناير، كانت مبيعات التجزئة بالفعل أعلى بنسبة 7.4% مقارنة بالعام السابق، مدعومة بتلقي العديد من الأمريكيين شيكات تحفيزية بقيمة 600 دولار أمريكي من الحكومة. وفي فبراير، ارتفع مؤشر مديري المشتريات المركب في الولايات المتحدة إلى أعلى مستوى خلال سبع سنوات وزادت الوظائف بمقدار 379 ألف، وكلاهما يشير إلى نمو قوي في الناتج المحلي الإجمالي.

تشير التقديرات إلى أن المستهلكين الأمريكين راكموا خلال العام الماضي 1.6 تريليون دولار أمريكي في شكل مدخرات نقدية من خلال شيكات التحفيز وإعانات البطالة والدعم الضريبي. فقد ظلوا عالقين في منازلهم وغير قادرين على إنفاق ما هو معتاد. وكان الإنفاق على المطاعم والحانات ودور السينما الأكثر تأثراً. في حين كان الإنفاق على الضروريات، مثل البقالة، أكثر استقرارًا، كما زاد الإنفاق على الإلكترونيات والترفيه عبر الإنترنت بالفعل.

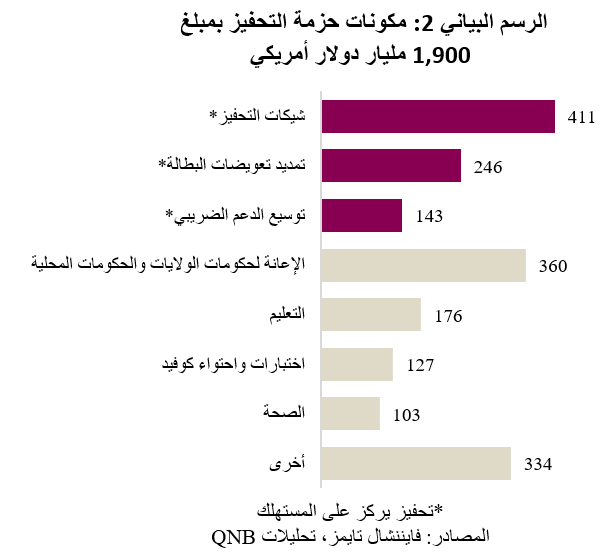

في الواقع، ستحافظ شيكات التحفيز (بقيمة 411 مليار دولار أمريكي) وإعانات البطالة (بقيمة 246 مليار دولار أمريكي) على تركيز إجراءات التحفيز على فئة المستهلكين. وسيؤدي ذلك إلى زيادة إضافية في حصة المدخرات النقدية التي تحتفظ بها الأسر ذات الدخل المنخفض، والتي من المرجح أن تعمد إلى الإنفاق أكثر مقارنة بالأسر في الطبقة المتوسطة بمجرد إعادة فتح الاقتصاد بالكامل (الرسم البياني 2). لذلك، فإن التعافي القوي بالفعل للاقتصاد الأمريكي، من المرجح أن يتسارع أكثر بفضل النمو القوي في طلب المستهلكين على مدار العام.

نتوقع أن يكون للدعم الاقتصادي جراء الحوافز المالية ثلاثة تأثيرات رئيسية.

أولاً، التداعيات الإيجابية على بقية العالم من زيادة الطلب الأمريكي على واردات الطاقة والمواد الخام والسلع الاستهلاكية. وسينتج الطلب القوي على الواردات في الولايات المتحدة فائدة خاصة لصادرات الشركاء التجاريين في أوروبا وآسيا وأمريكا اللاتينية. كما أنه سيساعد في الحفاظ على الضغط التصاعدي على أسعار السلع العالمية، بالنظر إلى حجم الاقتصاد الأمريكي، على الرغم من ضعف التوقعات في أوروبا واقتصادات آسيا المتقدمة. في الواقع، وفقاً لأحدث توقعات منظمة التعاون الاقتصادي والتنمية، من المتوقع أن يكون الاقتصاد الأمريكي أكبر في نهاية عام 2022 مما كان متوقعاً قبل ظهور الجائحة، وهو إنجاز فريد من نوعه بين أقرانه.

ثانياً، المزيد من الضغط التصاعدي على عائدات السندات الحكومية الأمريكية طويلة الأجل من خلال العوائد الحقيقية وارتفاع توقعات التضخم. وتؤدي التوقعات بشأن زيادة النمو إلى رفع توقعات المستثمرين بشأن عودة أسعار الفائدة إلى المسار الحقيقي في المستقبل. كما أنه يزيد من توقعاتهم للتضخم المستقبلي، خاصة وأن بنك الاحتياطي الفيدرالي قد انتقل الآن إلى مهمة أكثر مرونة باستهداف كلاً من "متوسط التضخم" والتوظيف الكامل. نتوقع أن يقاوم بنك الاحتياطي الفيدرالي الضغط لاتخاذ إجراءات جذرية، على الرغم من أنه قد يتم اتخاذ بعض الإجراءات الأكثر اعتدالاً للحد من ارتفاع عائدات السندات. من وجهة نظرنا، من المحتمل أن يلجأ بنك الاحتياطي الفيدرالي إلى مزيج من عمليات "الالتفاف" و"تمديد المدة" لبرنامج شراء الأصول الحالي.

ثالثاً، تزايد الانتقادات الموجهة إلى الاحتياطي الفيدرالي من كلا الجانبين. ويجادل النقاد الداعمون للسياسة النقدية المهادنة بأن بنك الاحتياطي الفيدرالي يجب أن يواجه تشديد الظروف المالية الناجم عن ارتفاع العوائد من خلال زيادة برنامج شراء الأصول. في حين يشير النقاد الداعمون للسياسة النقدية الهجومية إلى زيادة التضخم الناجم عن ارتفاع أسعار الطاقة واحتمال ارتفاع التضخم الأساسي في الولايات المتحدة للقول بأنه ينبغي على بنك الاحتياطي الفيدرالي أن يطرح خططه لتقليص مشتريات الأصول. ونرى بأن ارتفاع التضخم هو مؤشر إيجابي على التعافي الاقتصادي، مما يعطي الأمل في أن الولايات المتحدة، على عكس أوروبا واليابان، قد تكون قادرة على الهروب من فخ النمو المنخفض والتضخم المنخفض الذي ظلت عالقة فيه منذ الأزمة المالية العالمية لسنة 2008.

نتوقع أن يحافظ صناع السياسات في الولايات المتحدة على كل من التحفيز المالي والنقدي حتى يتحقق التعافي الاقتصادي على أساس متين. ومن شأن التقدم المستمر في تطعيم السكان أن يسمح بمواصلة تخفيف تدابير الإغلاق خلال الفترة المتبقية من العام ويطلق العنان لسيل من الطلب المكبوح للمستهلكين. ومن المرجح أن يكون التعافي القوي عاملاً مساعداً للاقتصاد الأمريكي على تجنب فخ النمو المنخفض والتضخم المنخفض بدل أن يؤدي إلى ارتفاع مفرط في التضخم بشكل لا يمكن السيطرة عليه. في الواقع، نتوقع أن يكون التعافي القوي في الولايات المتحدة محركاً إيجابياً للاقتصاد العالمي، حيث يتفوق تأثير الدعم الناتج عن الطلب الأمريكي القوي على الواردات على تأثير الرياح المعاكسة المتمثلة في ارتفاع عائدات السندات وارتفاع أسعار السلع الأساسية.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English