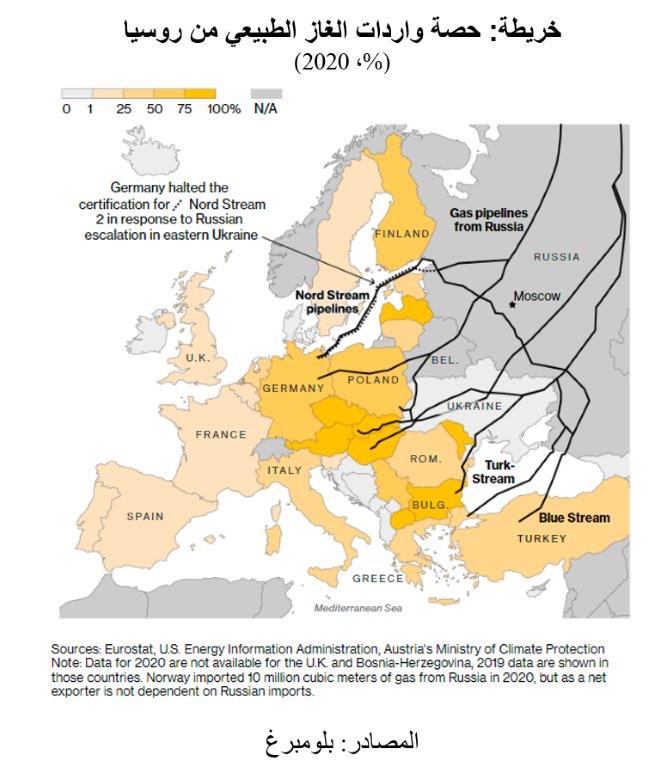

تزايد اعتماد أوروبا على الغاز الروسي خلال العقود القليلة الماضية على الرغم من الاستثمارات الضخمة في مصادر الطاقة المتجددة. في الواقع، ارتفعت نسبة الغاز الوارد إلى أوروبا من روسيا من 26% في عام 2001 إلى 37% في عام 2019. الآن، مع اندلاع الحرب في أوكرانيا، تستخدم روسيا هذا الاعتماد على غازها لمحاولة تقويض دعم أوروبا لأوكرانيا والضغط من أجل تخفيف العقوبات.

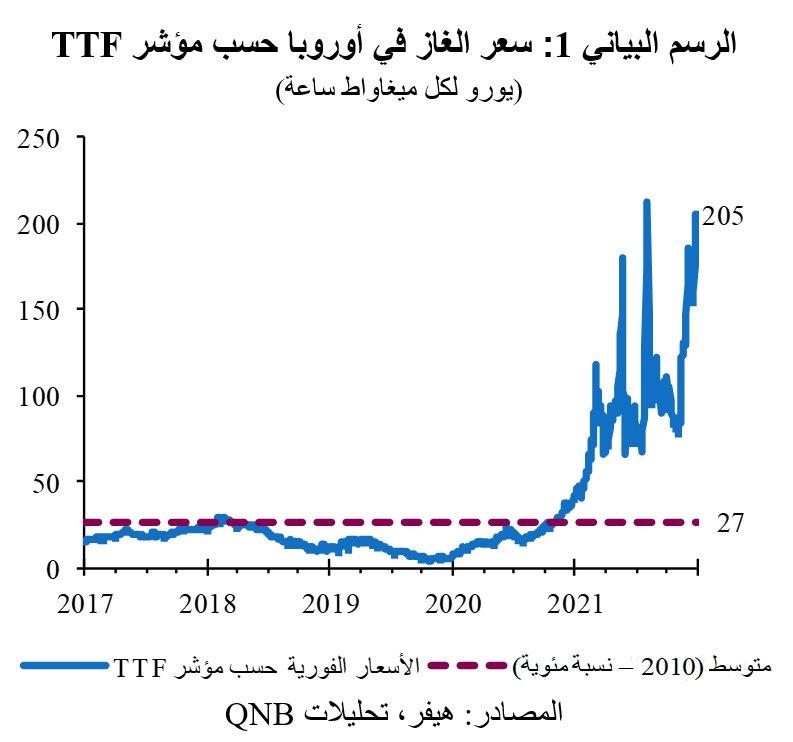

أدى الاعتماد على الغاز الروسي إلى ارتفاع الأسعار إلى مستويات قياسية في جميع أنحاء القارة الأوروبية. في الواقع، ارتفع سعر الغاز في أوروبا حسب المؤشر الهولندي (TTF) إلى ما يقرب من 8 أضعاف متوسط سعره منذ عام 2010 (الرسم البياني 1). ومع ذلك، فإن حجم المعاناة غير متكافئ في جميع أنحاء القارة، حيث تعتمد دول شمال ووسط وشرق أوروبا بشكل أكبر على الغاز الروسي (الخريطة).

يلعب الغاز دوراً مهماً في الاقتصاد الأوروبي حيث يُستخدم لتدفئة المنازل وفي الصناعات الثقيلة وكوقود ثانوي في إنتاج الكهرباء. وبالتالي، فإن هذا الارتفاع القياسي في الأسعار يؤثر سلباً على الاقتصاد الأوروبي. ولكن، في غياب حل وشيك للحرب في أوكرانيا، بدأت الأسواق المالية تتوقع حدوث ارتفاع مستمر في أسعار الغاز في عامي 2023 و2024. هذا الأسبوع، سنتطرق لتداعيات ذلك على التوقعات الاقتصادية لأوروبا، مع التركيز على أربعة جوانب رئيسية، وهي التأثير المترتب على الطلب الاستهلاكي والإنتاج الصناعي والسياسة النقدية والسياسة المالية.

أولاً، تأثر الطلب الاستهلاكي بالفعل بارتفاع أسعار الطاقة، ومحدودية السعة، وضيق أسواق العمل. فقد تدهورت ثقة المستهلكين بشكل حاد، حيث شهدت تراجعاً إضافياً منذ مايو وأصبح من المتوقع أن تتضاعف فواتير الخدمات في العديد من البلدان. وبالمثل، ارتفعت أسعار العطلات والمطاعم وغيرها من الخدمات بشكل حاد بسبب محدودية السعة في المطارات والفنادق، التي لم تتمكن من تعيين عدد كافٍ من الموظفين، على الرغم من الزيادات الكبيرة في الأجور. بالإضافة إلى ذلك، لا تزال أسعار السلع مرتفعة، حيث تشهد الاختناقات في سلاسل التوريد العالمية تراجعاً بطيئاً. بشكل عام، يُعتبر ارتفاع أسعار الطاقة والخدمات والسلع بمثابة رياح معاكسة رئيسية للطلب الاستهلاكي في جميع أنحاء أوروبا على الرغم من المستويات العالية للمدخرات لدى بعض الأسر الأكثر ثراءً.

ثانياً، أدى الارتفاع القياسي في أسعار الغاز إلى قيام مستخدمي الغاز من الشركات الكبيرة بتقليل استهلاكهم بنسبة تزيد قليلاً عن 10%. وللاستجابة لخفض روسيا لتدفقات الغاز، ناقش الاتحاد الأوروبي إمكانية تحديد هدف لخفض الاستخدام الكلي للغاز بنسبة 15% في عام 2022. ولكن إذا قطعت روسيا إمدادات الغاز بشكل كامل، فقد لا يكون هذا كافياً. وتقدر مؤسسة غولدمان ساكس أن وقف إمدادات الغاز الروسي عبر خط أنابيب نورد ستريم من شأنه أن يخفض الناتج المحلي الإجمالي بنسبة 3.5% في منطقة اليورو، و3.7% في ألمانيا، و5.6% في إيطاليا، و1.5% في فرنسا. وبالنظر إلى أنه قد تم تخفيض التدفقات بالفعل إلى 20% فقط من السعة، يمكننا بالتالي أن نستنتج أن الناتج المحلي الإجمالي قد تضرر بشكل كبير من تراجع الإنتاج الصناعي في أوروبا.

ثالثاً، سنتطرق إلى التأثير على السياسة النقدية. يُعتبر كل من البنك المركزي الأوروبي وبنك إنجلترا متأخرين عن الزيادات الكبيرة في أسعار الفائدة التي ينفذها بنك الاحتياطي الفيدرالي الأمريكي. ويشكل هذا بالفعل ضغوطاً هبوطية على اليورو والجنيه الإسترليني، حيث انخفضت قيمتهما مقارنة بالدولار الأمريكي. وتعمل العملات الأضعف على زيادة الضغوط التضخمية، بالإضافة إلى حقيقة أن التضخم في أوروبا أكثر تأثراً بأسعار الطاقة، والتي تُعتبر أيضاً أعلى في أوروبا مقارنة بالولايات المتحدة. لذلك سيكون من الصعب جداً على البنك المركزي الأوروبي أو بنك إنجلترا تجنب رفع أسعار الفائدة بشكل كبير على الرغم من أن ذلك من المرجح أن يؤدي إلى حدوث تباطؤ حاد في نمو الناتج المحلي الإجمالي.

أخيراً، لا يمكن للسياسة المالية أن تنقذ الوضع، وذلك لسببين. أولاً، تعاني الحكومات الحالية من مستويات أعلى من العجز والمديونية مقارنة بالحكومات التي سبقت الجائحة، مما يحد من الحيز المتاح في الجانب المالي. ثانياً، لا تستطيع الحكومات تقديم دعم واسع النطاق لجميع الشركات والأسر دون زيادة التضخم والطلب على الطاقة. لذلك، يجب أن يكون الدعم المالي محدوداً وموجهاً، مع مدفوعات مباشرة للشركات والأسر الأكثر ضعفاً.

في الختام، نتيجة لضعف الطلب الاستهلاكي والإنتاج الصناعي، وتشديد السياسة النقدية ومحدودية الدعم المالي، فإن الاقتصادات الأوروبية تواجه عدة رياح معاكسة قوية. وقد نتجت كل هذه الرياح المعاكسة، أو تفاقمت، بفعل ارتفاع أسعار الطاقة و/ أو محدودية واردات الغاز من روسيا جراء الحرب في أوكرانيا. ويبدو بشكل متزايد أن الحرب من المرجح أن تستمر حتى عام 2023، مما يعني أن الركود في أوروبا أصبح أمراً محتماً، ومن المرجح أن يظل التضخم مرتفعاً طوال العام المقبل.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English