منذ بداية جائحة كوفيد، شهد الاقتصاد العالمي سلسلة من الصدمات الاستثنائية التي دفعت معدلات التضخم إلى مستويات لم نشهدها منذ عقود. وبحلول منتصف عام 2022، بلغ التضخم 9.1% في الولايات المتحدة، وسجل رقماً مزدوجاً قياسياً وصل إلى 10.7% في منطقة اليورو. وكانت هذه المستويات بعيدة عن المعدل المستهدف في السياسات النقدية البالغ 2%. في البداية، كانت البنوك المركزية مترددة في الاستجابة لارتفاع الأسعار، نظراً للظروف الاستثنائية التي فرضتها الجائحة العالمية، ومخاطر حدوث انهيار اقتصادي أعمق. لكن، أصبح من الواضح أن ارتفاع التضخم لم يكن ظاهرة قصيرة الأجل، وهو ما دفع صناع السياسات للرد بقوة لخفض معدلات التضخم نحو المستويات المستهدفة.

في الولايات المتحدة، قام مجلس بنك الاحتياطي الفيدرالي برفع أسعار الفائدة الرسمية بمقدار 525 نقطة أساس إلى 5.5%. وشرع البنك المركزي الأوروبي في تنفيذ دورة تشديد قياسية برفع سعر إعادة التمويل الرئيسي بمقدار 450 نقطة أساس إلى 4.5%. بالإضافة إلى ذلك، بدأت البنوك المركزية في عكس مسار عمليات الشراء الكبيرة للأصول التي تم تنفيذها خلال جائحة كوفيد لضخ السيولة في النظام المالي.

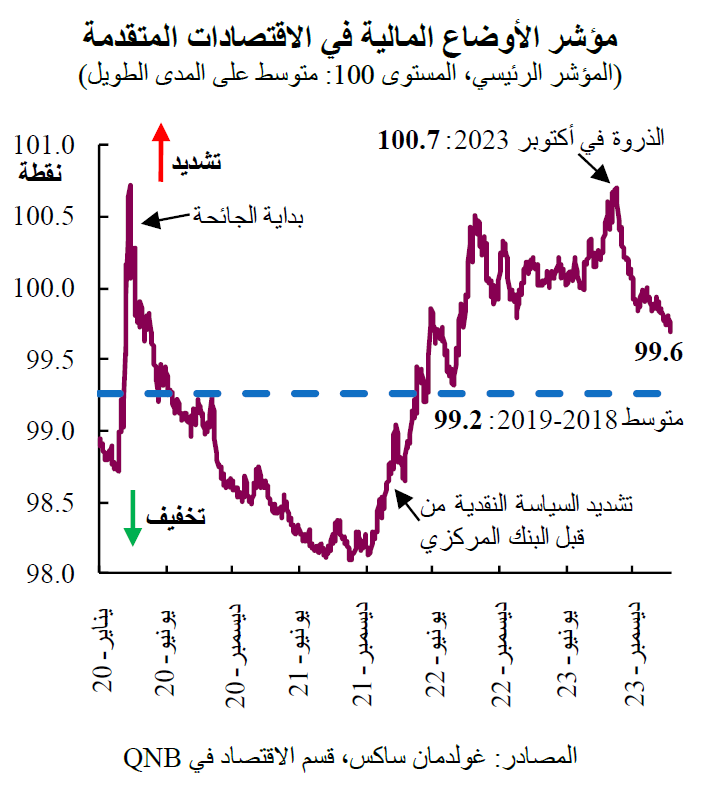

وأدت هذه السياسات النقدية إلى تشديد الأسواق المالية في الاقتصادات المتقدمة. يُعد مؤشر الأوضاع المالية في الاقتصادات المتقدمة من بين المقاييس المفيدة ويوفر مؤشراً مجدياً من خلال الجمع بين المعلومات المتعلقة بأسعار الفائدة قصيرة وطويلة الأجل، فضلاً عن هوامش الائتمان وأسعار الأسهم. ويُبين المؤشر أن الأسواق كانت في أعلى مستويات التشديد في أكتوبر 2023. ومع ذلك، في ظل تعزيز معدلات التضخم اتجاهاتها الهبوطية واطمئنان المحللين للمستويات الإيجابية المسجلة للتضخم، بدأت الأسواق في استيعاب نهاية دورات التشديد النقدي وتحسنت الأوضاع المالية. من وجهة نظرنا، على الرغم من أن الأوضاع المالية ستستمر في التحسن هذا العام على خلفية تخفيضات أسعار الفائدة من قبل بنك الاحتياطي الفيدرالي والبنك المركزي الأوروبي، إلا أنها ستظل في المنطقة المقيدة خلال الأرباع القليلة القادمة. وهناك عاملان رئيسيان يدعمان تحليلنا.

أولاً، على الرغم من أننا نتوقع أن تبدأ البنوك المركزية الكبرى في خفض أسعار الفائدة في عام 2024، إلا أنها ستكون حذرة في وتيرة تخفيضات أسعار الفائدة. وقد انخفضت آخر المستويات المسجلة للتضخم الرئيسي من ذروتها البالغة 9.1% و10.7% على التوالي، في الولايات المتحدة ومنطقة اليورو، إلى 3.5% و2.4%. علاوة على ذلك، من المتوقع أن تستمر معدلات التضخم في الاقتراب نحو مستوى 2% المستهدف في ظل ضعف النمو الاقتصادي. من وجهة نظرنا، سيسمح هذا الوضع لبنك الاحتياطي الفيدرالي بخفض أسعار الفائدة بمقدار 50 نقطة أساس إلى 5.0% والبنك المركزي الأوروبي بمقدار 100 نقطة أساس إلى 3.5% بحلول نهاية العام. ومع ذلك، فإن وتيرة تخفيض أسعار الفائدة هذه تعني ضمناً أن أسعار الفائدة المرتفعة نسبياً ستظل كما هي خلال الأرباع القليلة القادمة.

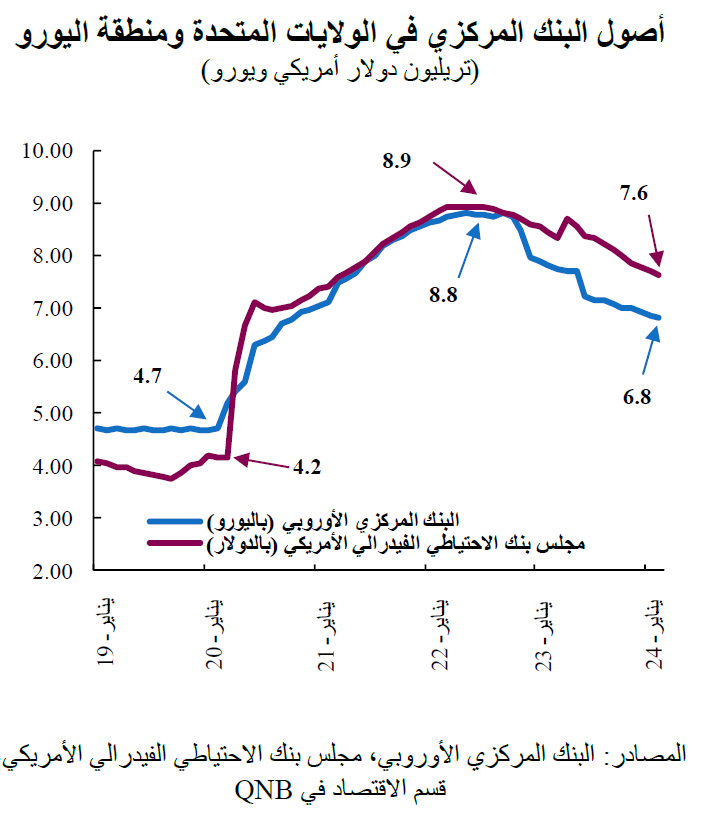

ثانياً، سيستمر البنك المركزي الأوروبي وبنك الاحتياطي الفيدرالي في استنزاف السيولة في الأنظمة المصرفية من خلال عكس مسار عمليات توسيع الميزانية العمومية التي تم تنفيذها خلال جائحة كوفيد. وللتخفيف من عواقب الجائحة، كانت البنوك المركزية في الاقتصادات المتقدمة قد قامت بشراء كميات كبيرة من الأصول المالية من الأسواق. وقد تم تنفيذ هذه الاستراتيجية، التي يطلق عليها "التيسير الكمي"، بهدف ضخ السيولة في النظام المالي، فضلاً عن المساهمة في خفض أسعار الفائدة طويلة الأجل.

من أجل تطبيع الحجم غير المسبوق لميزانيته العمومية الناتج عن التيسير الكمي، بدأ بنك الاحتياطي الفيدرالي تخفيض الميزانية العمومية في يونيو 2022، وقد خفض حجمها حتى الآن بمقدار 1.3 تريليون دولار أمريكي من الذروة البالغة 8.9 تريليون دولار أمريكي. وبالمثل، انخفضت أصول النظام الأوروبي (البنك المركزي الأوروبي بالإضافة إلى البنوك المركزية الوطنية في منطقة اليورو) بمقدار 2 تريليون يورو من ذروتها البالغة 8.8 تريليون يورو. وستستمر عملية التطبيع هذه خلال عام 2024، مما سيقلل من السيولة الزائدة في النظام المالي.

ويؤدي ارتفاع أسعار الفائدة وانخفاض مستويات السيولة في النظام المالي إلى تقييد توافر الائتمان للقطاع الخاص. تظهر أحدث استطلاعات الإقراض المصرفي في الولايات المتحدة ومنطقة اليورو أن البنوك التجارية مستمرة في تشديد معايير الإقراض الخاصة بها. علاوة على ذلك، تتقلص أحجام ائتمان القطاع الخاص في أكبر اقتصادين متقدمين.

بشكل عام، نتوقع أن يؤدي انخفاض السيولة جراء تطبيع الميزانيات العمومية للبنوك المركزية وأسعار الفائدة المُقيّدة إلى الحفاظ على الأوضاع المالية المشددة خلال الأرباع القليلة القادمة. وهذا من شأنه أن يحد من توافر الائتمان للشركات والأسر، وسيساهم في تحقيق نمو اقتصادي أقل من الاتجاه السائد.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English