أدى التأثير المشترك للنمو القوي في الطلب والقيود المستمرة في العرض بعد الجائحة إلى ارتفاع كبير في أسعار المستهلكين والمنتجين العالمية. ونتيجة لذلك، اتخذت البنوك المركزية الرئيسية تدابير "تشديد"، حيث رفعت أسعار الفائدة بقوة وأوقفت أو حتى عكست مسار إجراءات توسيع الميزانية العمومية. ومع ذلك، فإن بنك اليابان هو استثناء ملحوظ لهذا الاتجاه.

يواصل بنك اليابان حتى الآن جهوده لمعالجة الانكماش المتجذر، والتي تُعتبر تاريخياً في طليعة التجارب الثورية في مجال السياسة النقدية. في الوقت الذي يقوم فيه بنك الاحتياطي الفيدرالي الأمريكي والبنك المركزي الأوروبي بتشديد السياسة النقدية بسرعة للسيطرة على التضخم، يحافظ بنك اليابان على مزيج من السياسات الميسرة للغاية. وهذا يشمل أسعار الفائدة السلبية، وشراء الأصول على نطاق واسع، وتدابير التحكم في منحنى العائد التي تُبقي الأسعار طويلة الأجل عند مستويات منخفضة.

ولكن إلى متى سيحافظ بنك اليابان على سياسته النقدية "الميسرة" بينما يقوم أغلب نظرائه من البنوك المركزية بـ "تشديد" سياساتهم النقدية؟ يكتسب هذا السؤال مزيداً من الأهمية مؤخراً على خلفية ثلاث حقائق مهمة.

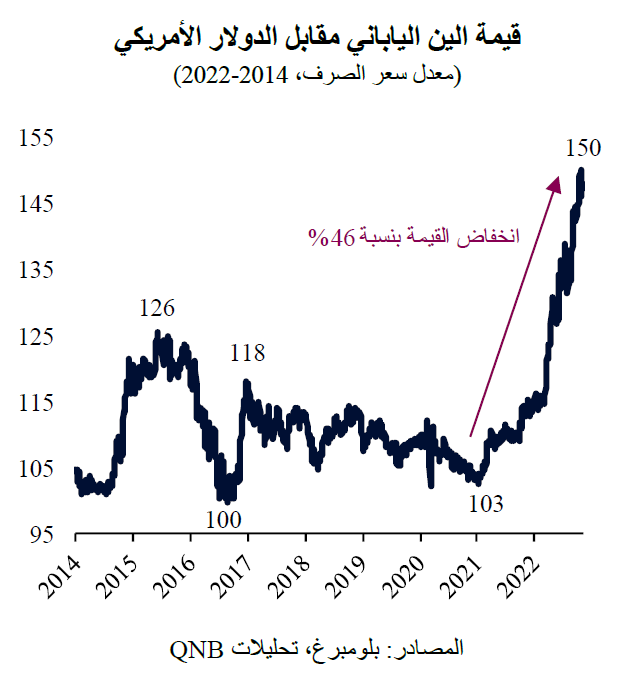

أولاً، انخفضت قيمة الين الياباني بسرعة قياسية مقابل الدولار الأمريكي، مما أثار المخاوف من التضخم المستورد وعدم الاستقرار المالي. وكانت تحركات الين الياباني مقابل الدولار الأمريكي حادة، حيث انخفضت قيمة العملة اليابانية بنسبة 43% منذ ذروتها الأخيرة في أوائل عام 2021. يرجع الانخفاض القوي في قيمة الين الياباني بشكل أساسي إلى الاختلاف الواضح بين سياسة بنك اليابان وسياسات البنوك المركزية الكبرى الأخرى. ويؤدي هذا الاختلاف في السياسات إلى تدفقات كبيرة لرؤوس الأموال من اليابان إلى الاقتصادات المتقدمة الأخرى، ولا سيما الولايات المتحدة، وهو ما يضع ضغوطاً على قيمة الين الياباني. ويحدث هذا نتيجة لقيام المستثمرين اليابانيين بالبحث عن عوائد أعلى معدلة حسب المخاطر في الخارج. وفي حين أن عائدات السندات الحكومية اليابانية لأجل 10 سنوات تُعتبر بالكاد إيجابية، أي أعلى بقليل من 25 نقطة أساس، فإن عوائد سندات الخزانة الأمريكية لأجل 10 سنوات تزيد عن 400 نقطة أساس.

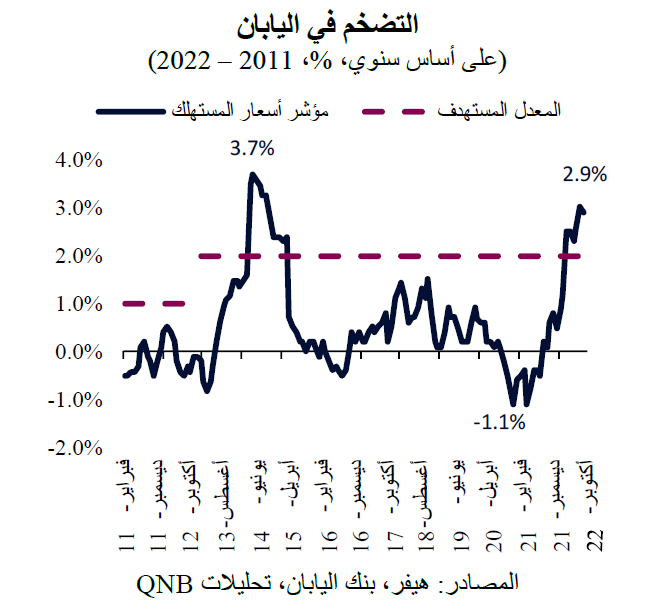

ثانياً، يستمر التضخم في اليابان في الارتفاع، حيث سجل في أكتوبر 2022 أعلى معدل في 8 سنوات، متجاوزاً النسبة المستهدفة من قبل بنك اليابان للشهر السابع على التوالي. وقد يتسارع التضخم بشكل أكبر على خلفية ارتفاع تكاليف الاستيراد بسبب الانخفاض الحاد في قيمة الين الياباني، وتصاعد التضخم في الخارج، وارتفاع أسعار السلع الأساسية. وبالتالي، يتساءل المحللون الآن عما إذا كانت اليابان قد تتخلص من فخ الانكماش الذي دام طويلاً والمتمثل في انخفاض معدلات النمو والتضخم وارتفاع مستويات المديونية. ويبرر هذا الوضع وجود نقاش مفتوح حول خروج بنك اليابان من السياسة النقدية الراديكالية والميسرة للغاية التي دامت لسنوات.

ثالثاً، هناك تغييرات مجدولة قادمة داخل فريق القيادة العليا لبنك اليابان وقد تسرع النقاش حول السياسات الجديدة. من المقرر أن تنتهي فترة ولاية كل من محافظ ومجلس إدارة بنك اليابان في غضون ستة أشهر، مما قد يؤدي إلى "تغيير في التوجهات القديمة". ويُعد هاروهيكو كورودا، محافظ بنك اليابان الحالي الذي يحظى باحترام كبير، أحد المهندسين الرئيسيين لما يسمى بسياسة "آبينوميكس"، وهو نهج السياسة الاقتصادية الخاص برئيس الوزراء السابق شينزو آبي، والذي يهدف إلى إنعاش الاقتصاد الياباني من خلال اتخاذ تدابير صارمة للغاية. لذلك، غالباً ما يرتبط كورودا باستمرار سياسة "آبينوميكس" بعد آبي، وهو نهج يناصر السياسات والمواقف "المهادنة". بينما لا يزال من الممكن إعادة تعيين كورودا لولاية ثالثة مدتها خمس سنوات كمحافظ لبنك اليابان، يتوقع معظم المحللين اليابانيين حدوث تغيير في القيادة. وقد يؤدي ذلك إلى إثارة جدل أكبر حول محاور السياسة، حتى لو كانت متواضعة ومنظمة ومضبوطة.

بشكل عام، قد يؤدي أي انخفاض كبير في قيمة الين الياباني، وتجاوز التضخم للمعدل المستهدف، والتغييرات المجدولة في القيادة، إلى تشجيع بنك اليابان على الابتعاد عن السياسات الميسرة للغاية.

ولكن من وجهة نظرنا، هناك مجال محدود لإجراء تغييرات رئيسية على سياسات بنك اليابان. فقد أعرب رئيس الوزراء الياباني، فوميو كيشيدا، حتى الآن عن استعداده لدعم استمرار العمل بسياسة "آبينوميكس" الاقتصادية. علاوة على ذلك، وبالنظر وراء الأرقام الرئيسية، يبدو أن الارتفاع الأخير في الأسعار في اليابان أقل ثباتاً مما هو عليه في الاقتصادات المتقدمة الأخرى. ولا تزال العديد من مكونات سلة تضخم أسعار المستهلكين اليابانية تشير إلى تراجع ضغوط الأسعار. وقبل إجراء أي تغيير ذي مغزى في السياسة النقدية، سيتعين على بنك اليابان الاقتناع بأن التضخم سيستقر حول مستوى 2% خلال الأرباع القادمة، وذلك بغية التأكد من أن هذه الاتجاهات مستمرة. وسيتطلب هذا الأمر اقتصاداً أقوى بكثير مع نمو كبير في الأجور، وهو سيناريو غير مرجح إلى حد ما في ظل البيئة الاقتصادية الكلية الحالية التي تشهد تباطؤ النشاط العالمي.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English