تعاني الحكومات في جميع أنحاء العالم من سوء الأوضاع المالية بسبب جائحة فيروس كورونا. في الأسبوع الماضي، أوضحنا أن الانعكاس المفاجئ لمسار التدفقات الرأسمالية يمثل مشكلة للأسواق الناشئة الهشة. في الواقع، يقدر صندوق النقد الدولي أن تدفقات رؤوس الأموال الخارجة من الأسواق الناشئة بلغت حوالي 100 مليار دولار في الشهرين الماضيين، أي أكثر بثلاث مرات مما كانت عليه خلال نفس الفترة من الأزمة المالية العالمية لعام 2008.

في الوقت الذي نكتب فيه هذا التقرير، يعقد صندوق النقد الدولي اجتماعاته السنوية لفصل الربيع بشكل افتراضي عبر الإنترنت لأول مرة. وقد افتتحت كريستالينا جورجيفا، العضو المنتدب الجديد لصندوق النقد الدولي، الاجتماعات بالقول بأن صندوق النقد الدولي قد وافق على مضاعفة الإقراض الطارئ إلى 100 مليار دولار أمريكي. ويقدر صندوق النقد الدولي أن إجمالي احتياجات التمويل الخارجي بالنسبة إلى الأسواق الناشئة سيكون بمليارات الدولارات، وأنه لن يكون بمقدور الصندوق سوى تغطية جزء فقط من هذه الاحتياجات، تاركاً فجوات متبقية بمئات المليارات من الدولارات. كما قدمت جورجييفا أيضاً موجزاً بالتوقعات الاقتصادية العالمية لشهر أبريل 2020، مشيرة إلى أنه: "ما زلنا نواجه صعوبات غير عادية حيال تحديد عمق هذه الأزمة ومدتها. ولكن من الواضح فعلياً أن النمو العالمي سيتحول إلى رقم سلبي بشكل حاد في عام 2020".

سنتطرق في هذا الأسبوع للتدابير المالية والنقدية التي تم اتخاذها لمواجهة هذا التحدي. أولاً، نفسر كيفية قيام صندوق النقد الدولي بإقراض الدول الضعيفة عن طريق الاقتراض من الدول التي في وضع أقوى. ثانياً، ننظر في الطلب على قروض الطوارئ من صندوق النقد الدولي الذي يعززه كون أن هذه القروض تأتي بشروط أكثر ليونة من المساعدات التي يقدمها صندوق النقد الدولي في العادة. ثالثاً، نتطرق لحجم ومصادر تمويل صندوق النقد الدولي وقدرته على الإقراض. وأخيراً، ننظر في التدابير الأخرى، التي يمكن أن تعزز قدرة صندوق النقد الدولي أو التي يمكن أن تكون دعماً إضافياً للسيولة المقدمة إلى الأسواق الناشئة بغير طريق صندوق النقد الدولي. من أجل تقديم القروض إلى البلدان الضعيفة، يتوجب على صندوق النقد الدولي أن يمول نفسه عن طريق الاقتراض من الدول الأعضاء التي تتمتع بمراكز خارجية أكثر قوة.

يتمثل أحد الأدوار الرئيسية لصندوق النقد الدولي في تقديم قروض إلى الدول الأعضاء التي تعاني من مشاكل فعلية أو محتملة في ميزان المدفوعات لمساعدتها على إعادة بناء احتياطياتها الدولية، واستقرار عملاتها، ومواصلة الدفع مقابل الواردات، مع تصحيح المشكلات الأساسية. ويوجه الإقراض العادي لصندوق النقد الدولي للدول التي تعتبر ذات أوضاع مالية جيدة، ولكنها تواجه صعوبات في ميزان المدفوعات. وتقدم هذه القروض عبر برامج منظمة ذات شروط قوية.

يواجه صندوق النقد الدولي حالياً عدداً غير مسبوق من طلبات تمويل الطوارئ، حيث تلقى 90 طلباً أو التماساً من الدول الأعضاء. وتختلف تسهيلات تمويل الطوارئ لدى صندوق النقد الدولي عن برامج الإنقاذ التقليدية. والغرض منها هو تمكين البلدان المقترضة من تنفيذ سياسات لمواجهة حالات الطوارئ مثل فيروس كورونا، كما يمكن أن يتم التفاوض على الاقتراض بشكل أسرع وبشروط أقل. وقد تضاعفت قدرة الإقراض الطارئ لصندوق النقد الدولي مؤخراً إلى 100 مليار دولار أمريكي.

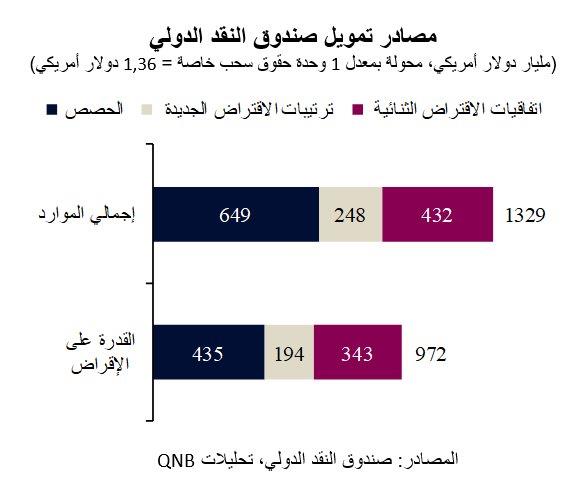

يتم تمويل عمليات الإقراض الخاصة بصندوق النقد الدولي من قبل الدول الأعضاء، وبشكل أساسي عن طريق الحصص. ويتم تخصيص حصة لكل دولة عضو في الصندوق بناءً على الحجم النسبي لاقتصادها. ويمكن الحصول على تمويل إضافي من خطوط ائتمان أخرى كمكمل مؤقت للتمويل المقدم عبر الحصص. وتسمح ترتيبات الاقتراض الجديدة لصندوق النقد الدولي باقتراض تمويل إضافي من الدول والمؤسسات الأعضاء التي تتمتع بجدارة ائتمانية عالية. كما دخل صندوق النقد الدولي في عدة اتفاقيات اقتراض ثنائية لضمان قدرته على تلبية الاحتياجات التمويلية لأعضائه. وتستمر اتفاقيات الاقتراض الثنائية الحالية، التي تم التوصل إليها في عام 2016، حتى نهاية عام 2020.

إن إجمالي موارد صندوق النقد الدولي (حوالي 1.3 تريليون دولار أمريكي) هو ببساطة مجموع الحصص وترتيبات الإقراض الجديدة واتفاقيات الإقراض الثنائية (انظر الرسم البياني). ومع ذلك، لا يستطيع صندوق النقد الدولي الحصول على التمويل من جميع أعضائه في نفس الوقت وإقراض البعض منهم. وبالتالي، فإن قدرة الإقراض الفعلية لصندوق النقد الدولي (حوالي 1 تريليون دولار أمريكي) هي أقل من إجمالي موارده، حيث يجري الاحتفاظ بحوالي 20% من الموارد كسيولة احتياطية، كما يتم استبعاد الموارد المقدمة من الدول الضعيفة من الحسبة.

حتى الآن، تم تخصيص حوالي 20% فقط من قدرة الإقراض لدى صندوق النقد الدولي. ولكن ماذا لو لم يكن ذلك كافياً؟

يتم التعبير عن الميزانية العمومية لصندوق النقد الدولي بوحدة قديمة تسمى حقوق السحب الخاصة، وهي عبارة عن سلة مؤلفة من 5 عملات رئيسية (الرنمينبي الصيني والدولار الأمريكي واليورو والين الياباني والجنيه الإسترليني)، وتعادل قيمة الوحدة الواحدة منها حالياً حوالي 1.36 دولار أمريكي. واقترح بعض الاقتصاديين تخصيص حصة ضخمة من حقوق السحب الخاصة، تبلغ قيمتها حوالي 4 تريليون دولار أمريكي، وهي كبيرة بالمقارنة مع إجمالي موارد صندوق النقد الدولي البالغ قيمتها 1.3 تريليون دولار أمريكي. وذلك من شأنه أن يمنح الدول الأعضاء الأكثر فقراً في صندوق النقد الدولي نصيباً في احتياطيات العملات الأجنبية للدول الغنية. وبالفعل، أفاد صندوق النقد الدولي أن العديد من الدول الفقيرة دعت إلى ذلك، وأن الفكرة قيد المناقشة. ومع ذلك، فقد تم تصميم حقوق السحب الخاصة في الأساس كبديل للدولار في دوره كعملة للاحتياطيات الدولية. وترغب الولايات المتحدة في الحفاظ على الدور المهيمن للدولار الأمريكي في التمويل الدولي، ولديها حصة كبيرة بما يكفي من الأصوات في صندوق النقد الدولي للاعتراض عملياً على أي تخصيص جديد لحقوق السحب الخاصة.

لحسن الحظ، تأخذ الولايات المتحدة دور الدولار بجدية تامة، حيث يقوم بنك الاحتياطي الفيدرالي بتوفير السيولة بالدولار الأمريكي وبشكل استباقي للبنوك المركزية حول العالم. في الواقع، لدى بنك الاحتياطي الفيدرالي خطوط دائمة لتبادل العملات مع البنك المركزي الأوروبي وبنك اليابان المركزي ومصدري العملات الرئيسية الآخرين. وإضافة لذلك، ورداً على الأزمة، فتح بنك الاحتياطي الفيدرالي خطوط مبادلة مع تسع دول أخرى بما في ذلك كوريا والبرازيل والمكسيك. وعلى نطاق أوسع، عزز بنك الاحتياطي الفيدرالي قدرة عشرات البنوك المركزية الأجنبية على الوصول إلى الدولار الأمريكي من خلال السماح لها بتبادل ما تملكه من سندات الخزانة الأمريكية للحصول على قروض ليلة واحدة بالدولار الأمريكي.

في الختام، لقد أصبحنا أكثر وعياً من أي وقت مضى بحجم الصدمة الاقتصادية التي يسببها فيروس كورونا. يتبين لنا من خلال مبلغ الديون الصادرة بالدولار الأمريكي عن الأسواق الناشئة بانه يشكل نقطة ضعف واضحة. ولكن لحسن الحظ، يمتلك صندوق النقد الدولي موارد كبيرة يمكنه الاعتماد عليها، كما اتخذ بنك الاحتياطي الفيدرالي خطوات مهمة لضمان السيولة بالدولار الأمريكي في الأسواق المالية الدولية والمحلية.