لقد أدى انتشار وباء كوفيد- 19 إلى تخفيضات كبيرة في توقعات نمو الناتج المحلي الإجمالي العالمي. فعلى سبيل المثال، خفض صندوق النقد الدولي توقعاته لعام 2020 إلى 4.9-% في يوليو، وذلك بانخفاض من 3.3+% في يناير. وبذلك، فإن تأثير كوفيد- 19 على الناتج المحلي الإجمالي العالمي أسوأ بشكل ملحوظ من الأزمة المالية العالمية في عام 2009، عندما انخفض الناتج المحلي الإجمالي العالمي بنسبة 2.1-%.

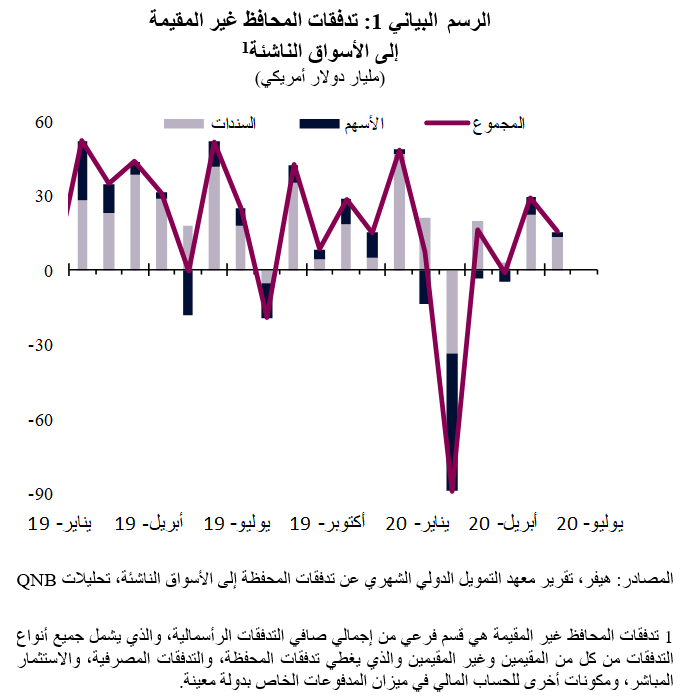

في بداية السنة، كنا نرى أنه من المرجح أن تستمر تدفقات رؤوس الأموال بقوة إلى الأسواق الناشئة خلال 2020. لكن بعد ذلك، ضرب وباء كوفيد- 19 الاقتصاد العالمي، مما نتج عنه انعكاس مفاجئ في مسار التدفقات الرأسمالية. لحسن الحظ، أتاح الدعم الهائل من خلال السياسات الخاصة بالبنوك المركزية الرئيسية (على سبيل المثال، بنك الاحتياطي الفيدرالي الأمريكي، وأيضاً بنك اليابان المركزي) المجال لانتعاش تدفقات رؤوس الأموال إلى الأسواق الناشئة، حيث سجلت أسهم وسندات الأسواق الناشئة تدفقات واردة إيجابية للشهر الثاني خلال يوليو (الرسم البياني 1).

1 تدفقات المحافظ غير المقيمة هي قسم فرعي من إجمالي صافي التدفقات الرأسمالية، والذي يشمل جميع أنواع التدفقات من كل من المقيمين وغير المقيمين والذي يغطي تدفقات المحفظة، والتدفقات المصرفية، والاستثمار المباشر، ومكونات أخرى للحساب المالي في ميزان المدفوعات الخاص بدولة معينة.

ومع أخذ ذلك في الاعتبار، سنسلط الضوء في هذا التقرير على ثلاثة عوامل تؤثر على تدفقات رؤوس الأموال.

أولاً، تعتبر التخفيضات في أسعار الفائدة والضخ الهائل للسيولة من قبل البنوك المركزية الكبرى بمثابة عوامل مساعدة لتدفقات رؤوس الأموال إلى الأسواق الناشئة. وعادةً ما يشار إلى تخفيف السياسة النقدية في الاقتصادات المتقدمة الرئيسية على أنه "عامل دفع" لتدفقات رؤوس الأموال نحو الأسواق الناشئة. المنطق في ذلك بسيط، فعلى سبيل المثال، عندما يخفض بنك الاحتياطي الفيدرالي أسعار الفائدة في الولايات المتحدة، فإن ذلك يؤدي إلى انخفاض عوائد المودعين الذين يحتفظون بأموال في البنوك الأمريكية، الأمر الذي "يدفعهم" إلى الاستثمار في أصول وعملات أخرى ذات مخاطر أعلى، مثل سندات وأسهم الأسواق الناشئة.

ثانياً، يعد التحسن في معنويات السوق، مع تراجع ديناميكيات النفور من المخاطر والانتقال إلى الملاذات الآمنة، بمثابة رياح مساعدة لتدفقات رؤوس الأموال نحو الأسواق الناشئة. وأدى خفض بنك الاحتياطي الفيدرالي لأسعار الفائدة وضخ السيولة في الأسواق المالية، إلى جانب دعم السياسات الأخرى من الحكومات، إلى دعم وتحسين معنويات السوق. فقد اكتسب المشاركون في السوق الثقة في أن الأسواق ستستمر في العمل بسلاسة معقولة، مما يشجعهم أو "يدفعهم" إلى الاستثمار بشكل أكبر في أصول الأسواق الناشئة التي تتسم بمخاطر أعلى.

ثالثاً، تُعد المخاوف بشأن مستوى العدوى الذي لا يزال مرتفعاً في بعض الأسواق الناشئة وعودة ظهور الفيروس في بلدان أخرى بمثابة عوامل مثبطة لتدفقات رؤوس الأموال إلى الأسواق الناشئة. ولا تزال العديد من البلدان في أمريكا اللاتينية وجنوب آسيا تعاني من مستويات عالية من العدوى بالفيروس. وتؤدي المستويات المرتفعة من الإصابة بالفيروس إلى إبطاء الاقتصاد إما بشكل مباشر عن طريق إبعاد العمال عن وظائفهم، أو بشكل غير مباشر من خلال تشديد إجراءات التباعد الاجتماعي وعمليات الإغلاق المحلية المطلوبة للسيطرة على انتشار الفيروس. ونتوقع أن يتحسن هذا الوضع مع الحد من انتشار الفيروس.

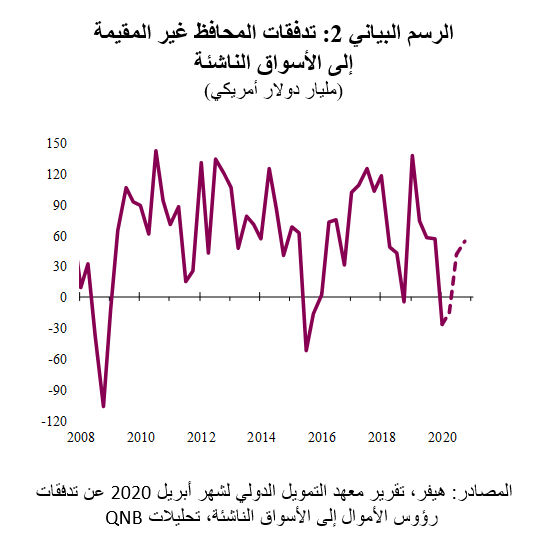

تفترض توقعاتنا الأساسية أن يتم الاستمرار في تقديم دعم كبير من خلال السياسات وأن تتم السيطرة على الفيروس تدريجياً في معظم البلدان. ومن شأن ذلك أن يؤدي إلى استمرار تعافي الاقتصاد العالمي خلال النصف الثاني من العام. وبالنظر إلى العوامل الثلاثة المذكورة أعلاه، نتوقع أن يكون تأثير العوامل المساعدة أقوى قليلاً من تأثير العوامل المعيقة: (1) استمرار انخفاض أسعار الفائدة يمثل عامل مساعد مستمر، و(2) معنويات السوق الإيجابية تشكل أيضاً عامل مواتي مستمر، و(3) تراجع معدلات الإصابة بالفيروس يمثل تخفيفاً في أحد العوامل المعيقة. ونتوقع أن تؤدي هذه العوامل الثلاثة مجتمعةً إلى دعم استمرار التدفقات الرأسمالية، ولكن بشكل معتدل، إلى الأسواق الناشئة خلال النصف الثاني من العام. وبالتالي، فرغم أن انخفاض الناتج المحلي الإجمالي في 2020 أكبر من الانخفاض في 2009، من المرجح أن يكون تأثيره على تدفقات المحفظة نحو الأسواق الناشئة أصغر (الرسم البياني 2). ومع ذلك، سيكون مستوى التدفقات بنهاية العام ككل أضعف بكثير مما كان عليه في عام 2019.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English