تعاني منطقة اليورو حالياً من تجدد انتشار كوفيد- 19 بعد أن أصبح الطقس أكثر برودةً وأصبح الناس يمضون أوقاتاً أطول معاً داخل المباني، مما يؤدي إلى زيادة معدلات الإصابة بالفيروس. وتتزامن هذه الزيادة في حالات الإصابة بكوفيد- 19 مع موسم الأنفلونزا الذي يمتد من أكتوبر إلى مايو في النصف الشمالي من الكرة الأرضية، الأمر الذي يثير المخاوف بشأن القدرة الاستيعابية لمؤسسات الرعاية الصحية كعدد الأسرّة بالمستشفيات وخاصةً في وحدات العناية المركزة.

حتى الآن، أدى الارتفاع الحاد في الحالات الجديدة إلى عدد أقل نسبياً من الحالات الحرجة التي تتطلب العلاج بالمستشفيات، كما نتج عنه معدل وفيات أقل. ويرجع ذلك على الأرجح إلى عدد من العوامل، بما في ذلك توصل الأطباء لفهم أفضل للفيروس والخيارات المتاحة للعلاج.

لكن لا يمكن التهاون في الوقت الحالي، خاصةً مع رغبة الكثير من الناس في التجمع والاختلاط خلال موسم أعياد نهاية العام. وقد أرغم تجدد انتشار كوفيد- 19 الحكومات على إعادة فرض بعض التدابير التي تم اللجوء إليها لاحتواء الوباء خلال الموجة الأولى في وقت سابق من العام الحالي، بما في ذلك فرض عمليات الإغلاق على المستوى القومي في فرنسا اعتباراً من 30 أكتوبر، إلى جانب الإغلاقات المحلية الصارمة في دول أخرى.

يتناول تحليلنا التوقعات المرتبطة بالنمو الاقتصادي والتضخم قبل التطرق لأدوات السياسة النقدية المتاحة لصناع السياسات في مجلس محافظي البنك المركزي الأوروبي.

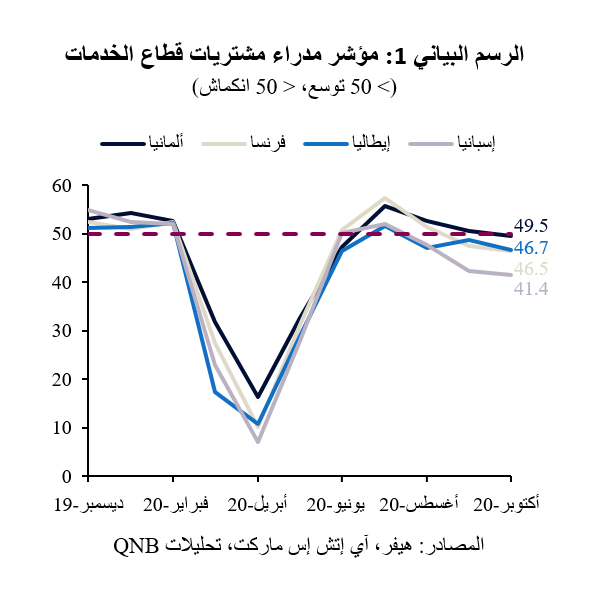

إن الانتعاش الحاد الذي شهده النمو الاقتصادي لمنطقة اليورو خلال الصيف فقد زخمه في شهر أغسطس. وبينما يُظهر قطاع التصنيع تعافياً مستمراً، تضرر قطاع الخدمات من العودة الجزئية لتدابير الاحتواء. على سبيل المثال، تراجع مؤشر مدراء مشتريات قطاع الخدمات في أكبر أربعة اقتصادات في منطقة اليورو، وهو حالياً في منطقة الانكماش (الرسم البياني 1). ومن المحتمل أن تظل الآفاق قاتمة حتى الربيع المقبل على الرغم من بعض الأخبار الجيدة حول فعالية اللقاح الخاص بشركتي "فايزر" و"بيونتيك". ويكمن التحدي الرئيسي حالياً في تحديد مدى سرعة وتكلفة إنتاج كميات كبيرة من اللقاح لتوفير ما يكفي من الجرعات لتحقيق ما يُعرف بمناعة القطيع.

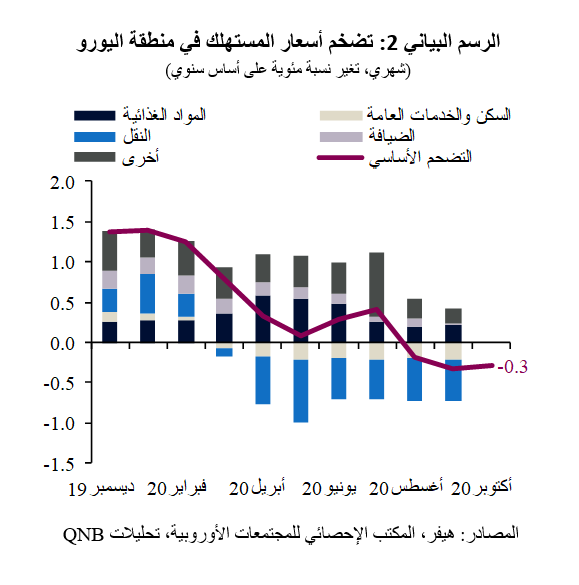

ظل التضخم الكلي في مؤشر أسعار المستهلك في المنطقة السلبية للشهر الثالث على التوالي في أكتوبر على خلفية تراجع ضغوط ارتفاع الأسعار (الرسم البياني 2). وكان أكبر عائق للتضخم هو مكون النقل الذي ظل مكبوحاً بفعل انخفاض أسعار النفط منذ شهر مارس 2020. وبالمثل، كان إسهام السكن والخدمات العامة سلبياً، بسبب انخفاض أسعار الطاقة. ولعل الأمر الأكثر إثارةً للقلق هو الضعف واسع النطاق في مكونات التضخم الأخرى منذ يوليو، حيث تأثر الطلب على السلع والخدمات بالوباء بشكل أكبر من جانب العرض في الاقتصاد.

في ظل مثل هذه التوقعات الضعيفة للنمو الاقتصادي ومع معدل التضخم الذي لا يزال حتى الآن دون المستهدف، فإن البنك المركزي الأوروبي ملزم ببذل المزيد من الجهود في اجتماع مجلس محافظيه في ديسمبر. لكن، مع وصول سعر الفائدة الرئيسي إلى المنطقة السلبية، سيعتمد البنك المركزي الأوروبي على أدوات السياسة النقدية غير التقليدية.

الأداة الرئيسية للبنك المركزي الأوروبي هي برامج شراء الأصول، وغالباً ما يشار إليها بالتيسير الكمي. ومن أجل تجاوز القيود التي تواجه البرامج الموجودة مسبقاً، أطلق البنك المركزي الأوروبي في مارس 2020 برنامج الشراء الطارئ للأصول لمواجهة الوباء (PEPP) بمبلغ 750 مليار يورو، قبل زيادته بمقدار 600 مليار يورو في يونيو. في المستقبل، نتوقع أن يقوم مجلس المحافظين بزيادة البرنامج بمقدار 400 مليار يورو إضافية في اجتماعه في ديسمبر.

علاوة على ذلك، يقوم البنك المركزي الأوروبي حالياً بدعم البنوك من خلال النسخة الثالثة من عمليات إعادة التمويل المستهدفة طويلة الأجل (TLTRO-III). وتقدم هذه التسهيلات تمويلاً مدعوماً للبنوك في منطقة اليورو مقابل قيامهم بزيادة الإقراض للاقتصاد الحقيقي. ونتوقع أن يمدد البنك المركزي الأوروبي فترة توفر التسهيلات من يونيو 2021 إلى نهاية عام 2021.

أخيراً، قد يخفض البنك المركزي الأوروبي سعر الفائدة على الودائع من -0.5% حالياً. لكننا نعتقد أن هذا الأمر غير مرجح حيث من شأنه أن يقلص ربحية البنوك في منطقة اليورو، والتي تجد صعوبةً في تمرير أسعار الفائدة السلبية إلى المودعين ومصادر التمويل الأخرى.

وعلى الرغم من المخاوف من نفاد ذخيرة البنك المركزي الأوروبي، أكدت رئيسة البنك كريستين لاغارد أن "الخيارات الموجودة في صندوق أدواتنا لم تُستنفد. إذا كان لابد من عمل المزيد، فسنبذل المزيد".

وينبغي أن نضع في اعتبارنا أيضاً التفاعل بين السياسة النقدية والمالية. وعلى وجه التحديد، فإن برنامج الشراء الطارئ للأصول لمواجهة الوباء يوفر حيزاً مالياً للحكومات لزيادة إصدارات ديونها بشكل كبير، وقد ساعد هذا الأمر في تقليل هامش المخاطر بين بلدان شمال أوروبا ذات السندات منخفضة العوائد وبلدان جنوب أوروبا ذات السندات مرتفعة العوائد.

ستستمر التطورات بشأن الوباء والاستجابات لاحتوائه في السيطرة على آفاق النمو الاقتصادي والتضخم، مع تسجيل البلدان الأكثر تضرراً من الوباء وتيرة انتعاش أبطأ. ولا نتوقع أن يعود الناتج المحلي الإجمالي لمنطقة اليورو إلى المستويات التي كان عليها قبل الأزمة حتى عام 2022.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English