أدى انتشار فيروس كورونا المستجد (كوفيد- 19) إلى تغيرات في السلوك وإلى فرض تدابير لاحتواء الوباء، وقد نتج عن ذلك توقف كامل لمختلف الأنشطة حول العالم. وأدت الصدمات التي أعقبت ذلك في كل من العرض والطلب إلى واحدة من أسرع وأعمق فترات الركود الاقتصادي في العصر الحديث. لكن البيانات الأخيرة تشير إلى أن نمو الاقتصاد العالمي قد وصل إلى أدنى مستوى من التراجع، وأن النشاط الاقتصادي سيشهد انتعاشاً كبيراً خلال الأشهر القادمة. يتعمق تحليلنا في مؤشر مديري مشتريات قطاع التصنيع العالمي لتقييم أوضاع الانتعاش الاقتصادي المرتقب.

إن مؤشر مديري مشتريات قطاع التصنيع العالمي هو مؤشر يعتمد على الاستطلاعات التي تقيس التحسن والتدهور في العديد من مكونات النشاط الاقتصادي بالمقارنة مع الشهر السابق. ولذلك فإن هذا المؤشر المعلن يعتبر مقياساً متزامناً ومهماً لتقييم النشاط الاقتصادي والطلب حول العالم. وتقليدياً، تفصل عتبة الـ 50 نقطة في المؤشر بين منطقتي الانحسار (أقل من 50) والتوسع (فوق 50) في ظروف الأعمال.

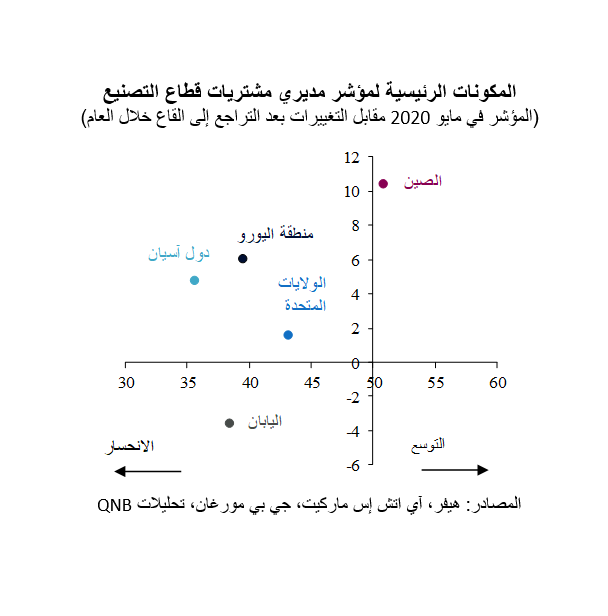

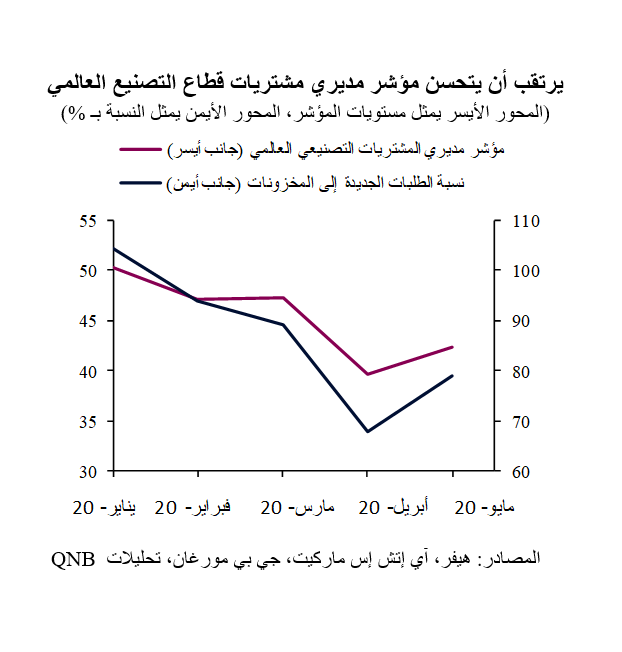

لقد تدهور المؤشر الكلي لمديري مشتريات قطاع التصنيع العالمي على مدى ثلاثة أشهر متتالية من 50.3 نقطة في يناير إلى 39.6 نقطة في أبريل 2020، مقوضاً بفارق ضئيل الانحسار الذي حدث خلال الأزمة المالية العالمية لعامي 2008 و2009. ومع ذلك، تشير أحدث البيانات لشهر مايو إلى أن وتيرة تدهور الأوضاع الاقتصادية العالمية تتباطأ حالياً، مع عودة المؤشر الكلي لمديري مشتريات قطاع التصنيع إلى 42.4 نقطة. وفي حين أن المستويات الكلية للمؤشر لا تزال داخل منطقة الانحسار، إلا أن التغير يتحرك بشكل كبير نحو الاتجاه الصحيح، مما يشير إلى نقطة تحول محتملة. وتجدر الإشارة إلى حدوث تطورات إيجابية في جميع الاقتصادات الرئيسية تقريباً، بما في ذلك الولايات المتحدة والصين ومنطقة اليورو، حيث كانت اليابان هي الدولة الرئيسية الوحيدة المتأخرة.

بالنظر إلى التفاصيل، تشير المكونات الفرعية لمؤشر مديري المشتريات أيضاً إلى نقطة تحول إيجابية. وسوف نسلط الضوء على ثلاثة مجالات رئيسية.

أولاً، تشير المكونات الفرعية المستقبلية لمؤشر مديري المشتريات إلى تحسن إضافي في الشهرين المقبلين، حيث تشير نسبة الطلبات الجديدة إلى المخزونات إلى أن الاستثمار في رأس المال العامل من المتوقع أن يزداد. وعندما يتم سحب المخزونات وتزداد الطلبات الجديدة يتوجب على المصنعين أن يزيدوا نشاطهم. وتسبق نسبة الطلبات الجديدة إلى المخزونات المؤشر الكلي لمديري مشتريات قطاع التصنيع بشهرين، أي أن مؤشر مديري المشتريات عادةً يستجيب إلى التغيرات في نسبة الطلبات الجديدة إلى المخزونات، ويتبع اتجاهها ووتيرتها.

ثانياً، تحسن الإنتاج إلى 39.2 نقطة في مايو مقارنة بـ 32.5 نقطة في أبريل. وعلى الرغم من المستوى الكلي المنخفض، إلا أن الزيادة الحادة تشير إلى حدوث استقرار سريع. ومع إعادة افتتاح الاقتصادات الكبرى، فإن الطلب المتراكم سيتدفق عبر الاقتصاد. ومن المرجح أن يتم تعزيز ذلك من خلال الدعم القوي من السلطات المالية والنقدية على حد سواء، والذي يمكن أن يدفع الإنتاج بشكل مفاجئ إلى المنطقة التوسعية.

ثالثاً، تحسنت معدلات العمالة قليلاً إلى 43.2 نقطة في مايو من 41.5 نقطة في أبريل. وبالمثل، يشير هذا الأمر إلى أن عمليات تسريح العمالة قد وصلت إلى ذروتها وينبغي أن نشهد تحسناً في أسواق العمل المختلفة. بالنسبة لهذا المكون بالذات، تحتل الولايات المتحدة موقع الصدارة، بالنظر إلى مرونة سوق العمل فيها. فبعد التدهور الحاد في المكون الفرعي للتوظيف في الولايات المتحدة من 46.9 نقطة في فبراير إلى 27.5 نقطة في أبريل، بدأت وتيرة التراجع في التحسن، حيث بلغت قراءة التوظيف 32.1 نقطة في مايو. كما تجدر الإشارة إلى أن الوظائف الأمريكية غير الزراعية شهدت أول تحسن لها خلال أشهر، مع مكاسب قوية بلغت 2.5 مليون وظيفة في مايو مقابل توقعات إجماعية بفقدان 8 ملايين وظيفة.

وبشكل عام، يمكن القول بأن نشاط التصنيع العالمي لا يزال يعاني من الصدمة الناتجة عن كوفيد- 19، لكن جميع المكونات الفرعية البارزة لاستطلاعات مؤشر مدراء المشتريات تشير إلى حدوث استقرار اقتصادي. وإذا استمر هذا الاتجاه، من المرجح أن ينتقل قطاع التصنيع العالمي من التدهور البطيء إلى التحسن التدريجي خلال الأشهر القادمة.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English