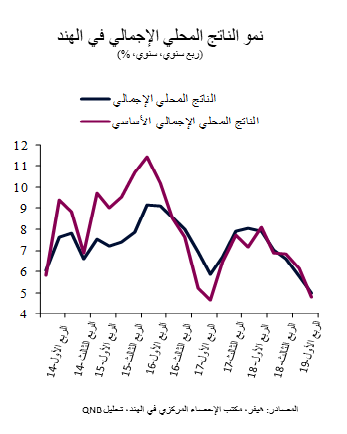

تباطأ الاقتصاد الهندي بشكل كبير في الأرباع الأخيرة. في الواقع، بلغ نمو الناتج المحلي الإجمالي على أساس سنوي نسبة 5% في الربع الثاني من عام 2019، وهي المرة الأولى التي يقل فيها معدل النمو عن 6% خلال ربعين متتالين منذ أكثر من ستة أعوام. كما أن الناتج المحلي الإجمالي الأساسي (باستثناء الزراعة والنفقات الحكومية)، والذي يعتبر المقياس الرئيسي لدورة أعمال القطاع الخاص، في حالة أسوأ حيث تباطأ إلى أقل من 5% من المستويات العالية التي كان عليها.

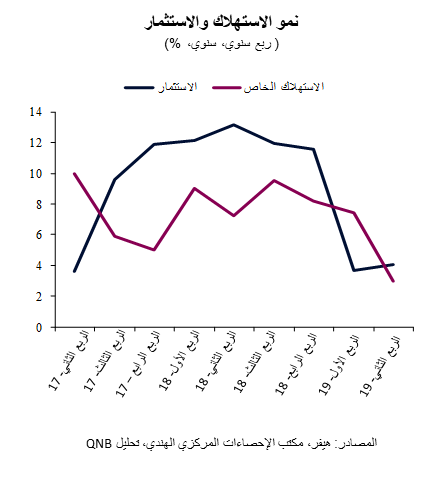

إن التباطؤ الاقتصادي الحالي في الهند غير عادي من حيث المدة والعمق والاتساع. ففي حين كانت فترات الضعف الاقتصادي السابقة قصيرة، واستمرت لمدة 4-9 أشهر قبل أن يعود الاقتصاد للانتعاش على شكل حرفV ، فقد امتد التباطؤ الحالي بالفعل لأكثر من 18 شهراً. وعلى الرغم من طول مدته، كان التباطؤ أكثر ضحالة من الحلقات السابقة، أي أن الطلب قد انخفض مقابل الذروة أكثر مما حدث في الدورات السابقة. علاوة على ذلك، فإن الاستهلاك وليس الاستثمار هو الذي يقود التباطؤ هذه المرة. وكان التراجع الحاد في الاستثمار في أواخر عام 2018 يرتبط بعدم اليقين الذي سبق الانتخابات العامة في أبريل ومايو 2019.

يتناول تحليلنا الأسباب الثلاثة الكامنة وراء التباطؤ الأخير قبل أن نستعرض السياسات المالية والنقدية التي أدخلت لمواجهة هذا التباطؤ، ثم نعرض توقعاتنا للاقتصاد الهندي.

أولاً، تشير النظرة المفصلة للعديد من مؤشرات التردد العالي الرئيسية إلى انخفاض جزئي في الاستهلاك منذ عام 2017. وهذا يشير إلى أن التباطؤ يرتبط بالمعيقات التي شهدها تنفيذ ضريبة السلع والخدمات في عام 2017. وقد تم تضخيم هذا الأمر بسبب التأخير في الضرائب المستردة، والتي تؤثر سلبا على رأس المال العامل للشركات الصغيرة والمتوسطة.

ثانياً، يساهم تشدد الظروف المالية في التباطؤ أيضاً. فقد تضاءل توافر الائتمان من الشركات المالية غير المصرفية، خاصة بعد التعثر من قبل Infrastructure Leasing & Financial Services Limited (أحد أكبر الشركات المالية غير المصرفية في البلاد أو بنوك الظل). وزاد هذا التعثر من التدقيق في دفاتر قروض الشركات المالية غير المصرفية، مما دفع مصادر التمويل (البنوك التقليدية وصناديق الاستثمار المشتركة) للتوقف عن تقديم الائتمان. نتيجة لذلك، توقف نمو الائتمان في قطاع الظل المصرفي. وعلى نحو هام، كانت حوالي 40% من قروض السيارات الجديدة وتقريباً القروض الجديدة المقدمة للمطورين العقاريين تأتي من الشركات المالية غير المصرفية. وبشكل هام أيضاً، تركزت نسبة كبيرة من تباطؤ الاستهلاك في قطاع مبيعات السيارات وشكلت "أزمة الائتمان" حملاً ثقيلاً بشكل خاص على الشركات الصغيرة والمتوسطة التي تعاني من مشاكل التدفق النقدي.

ثالثاً، لا تزال الأزمة التي ظل يعاني منها القطاع الريفي منذ عدة سنوات مستمرة. ويعود ذلك لعدة أسباب، بما في ذلك الصدمات السلبية في معدلات التبادل التجاري للسلع الزراعية مقابل السلع والخدمات الأخرى، وموجات الجفاف، والزيادة في تقلبات الأمطار الموسمية، وتراجع نمو الأجور الزراعية. ويمثل قطاع الزراعة والغابات نحو 16% من الاقتصاد الهندي ويوفر فرص عمل لـ 44% من القوة العاملة في البلاد.

وتضمنت التدابير السياسية التي تم اتخاذها حتى الآن للتصدي للتباطؤ: التيسير النقدي والتحفيز المالي والإصلاحات الهيكلية. فقد خفض بنك الاحتياطي الهندي أسعار الفائدة بواقع 135 نقطة أساس في عام 2019. وأعلنت وزارة المالية مؤخراً عن تخفيضات ضريبية ضخمة للشركات مع خفض معدل الضريبة الفعلي إلى 25% من 35% إلى جانب تقديم مزايا إضافية للاستثمارات الجديدة في التصنيع. ويمثل ذلك حافزاً ضخماً لقطاع الشركات ولتحديث "البنية التحتية الناعمة" للهند. وعلى الرغم من التأثير السلبي على الإيرادات على المدى القصير، لا يُتوقع أن يتسع العجز المالي بشكل كبير. ويرجع ذلك إلى المكاسب غير المتوقعة من تحويلات بنك الاحتياطي الهندي للحكومة المركزية وعائدات التخصيص المرتقب لـ 23 شركة مملوكة للدولة.

وتم أيضاً تسريع الإصلاحات الهيكلية بهدف اجتذاب الاستثمارات وتعزيز قطاع البنوك المنهك. فقد تم تخفيف القيود المفروضة على الاستثمار الأجنبي المباشر في قطاعات رئيسية مثل قطاع البيع بالتجزئة تحت علامة تجارية واحدة، وتعدين الفحم، والتصنيع التعاقدي، ووسائل الإعلام الرقمية. وبالنسبة لقطاع البنوك، أعلنت الحكومة عن خطط شاملة لتعزيزه ودعم نمو الائتمان. ويتضمن ذلك تسريع خطط إعادة رسملة البنوك، وتقديم ضمانات ائتمانية للشركات المالية غير المصرفية، وإصدار قرار بدمج العديد من البنوك المملوكة للدولة.

وبشكل عام، نعتقد بأن الدعم الحكومي وتراجع تأثير بعض المعوقات سيخلقان مجالاً لانتعاش تدريجي. لقد وصل النمو حالياً إلى القاع أو ِبالقرب منه، ومن المفترض أن يبدأ الطلب في الاستقرار قرب نهاية العام الجاري 2019 قبل أن يأخذ في التسارع بشكل طفيف في عامي 2020 و2021. كما نتوقع نمواً بمعدل 6.3% في عام 2019، و6.7% في عام 2020، والعودة إلى نمو يتجاوز 7% في 2021.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English