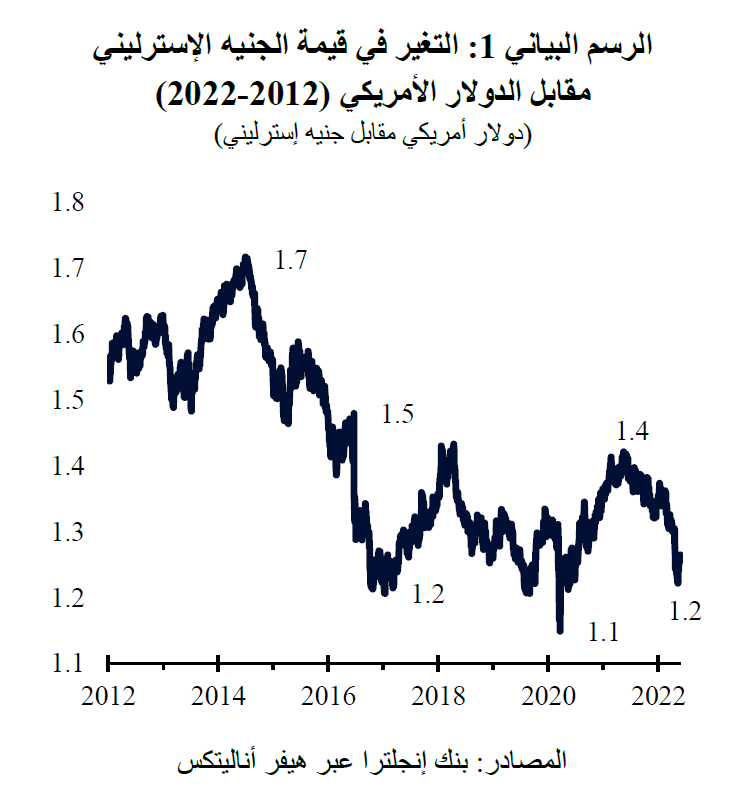

انخفضت قيمة الجنيه الإسترليني بشكل حاد إثر تفشي جائحة كوفيد-19، وهبطت لفترة وجيزة إلى مستوى أقل من ذلك الذي شوهد بعد استفتاء خروج بريطانيا من الاتحاد الأوروبي (بريكست) في عام 2016 (الرسم البياني 1). ومنذ ذلك الوقت، تعافى الجنيه الإسترليني إلى ذروة بلغت 1.4 مقابل الدولار الأمريكي في مطلع عام 2021، لكنه شهد مؤخراً انخفاضاً حاداً آخر. والسبب الرئيسي وراء هذا الانخفاض هو التباين في الخطاب والنهج بين بنك إنجلترا والبنوك المركزية الرئيسية الأخرى، مثل بنك الاحتياطي الفيدرالي الأمريكي. بصفة أساسية، كان بنك إنجلترا أكثر ("تساهلاً")، إذ قام برفع أسعار الفائدة بشكل أقل حدة من بنك الاحتياطي الفيدرالي. وهذا يحفز المستثمرين على تحويل أصولهم من المملكة المتحدة إلى الولايات المتحدة بحثاً عن عوائد أعلى معدلة حسب المخاطر، مما يضع ضغوطاً هبوطية على الجنيه الإسترليني.

تُعتبر العديد من البنوك المركزية، بما في ذلك بنك الاحتياطي الفيدرالي وبنك إنجلترا، في وضع صعب، حيث تواجه صدمات من الركود التضخمي التي تؤدي إلى زيادة التضخم وإضعاف النمو الاقتصادي. وهذا يعني أن زيادات أسعار الفائدة، التي تُعد ضرورية للسيطرة على التضخم، تهدد بدفع الاقتصاد إلى الركود.

هذا الأسبوع، سوف نقارن أولاً بين التضخم في الولايات المتحدة والمملكة المتحدة، قبل الخوض في توقعات نمو الناتج المحلي الإجمالي في كلا البلدين.

إن انقطاع إمدادات الطاقة بسبب الحرب في أوكرانيا هو الاختلاف الرئيسي بين الولايات المتحدة والمملكة المتحدة. على سبيل المثال، شهدت أسعار الغاز في أوروبا ارتفاعاً أكبر بكثير من ذلك الذي حدث في الولايات المتحدة. ونتيجة لذلك، من المتوقع أن يصل التضخم الرئيسي إلى ذروته عند حوالي 10% في المملكة المتحدة خلال الربع الرابع، وهذه النسبة أعلى بكثير ومتأخرة عن الولايات المتحدة.

ثانياً، على الرغم من ارتفاع نمو الأجور بحوالي 5% في كل من المملكة المتحدة والولايات المتحدة، فإن أسواق العمل في المملكة المتحدة ستظل أكثر ضيقاً مما هي عليه في الولايات المتحدة، لأن خروج بريطانيا من الاتحاد الأوروبي يعيق عودة العمال المهرة من الاتحاد الأوروبي إلى سوق العمل في المملكة المتحدة.

أخيراً وليس آخراً، يؤدي انخفاض قيمة الجنيه الإسترليني إلى ضغوط متزايدة على أسعار السلع والخدمات المستوردة في المملكة المتحدة. ويرجع هذا الأمر إلى كون المملكة المتحدة عادة ما تشتري وارداتها من أسواق أكبر في الولايات المتحدة والاتحاد الأوروبي وآسيا، حيث غالباً ما يتم تسعير التداولات إما بالدولار الأمريكي أو اليورو. وبالتالي، فإن ارتفاع أسعار السلع والخدمات المستوردة بالجنيه الإسترليني يزيد من الضغوط التضخمية.

باختصار، فإن توقعات التضخم في المملكة المتحدة أسوأ مما هي عليه في الولايات المتحدة، مما يعني أن بنك إنجلترا يتعرض لضغوط أكبر من تلك التي يواجهها بنك الاحتياطي الفيدرالي للسيطرة على التضخم.

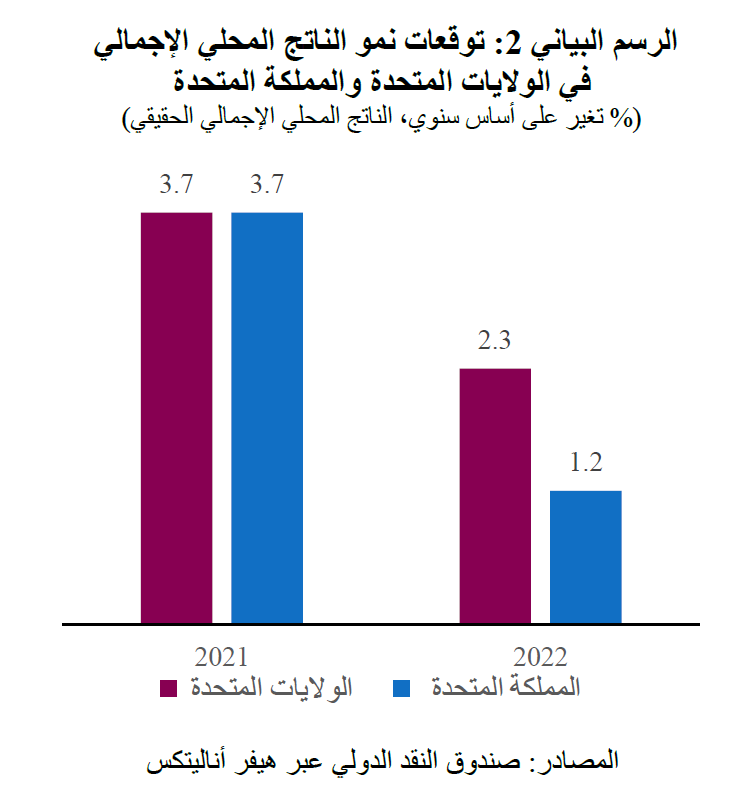

في الوقت نفسه، فإن توقعات نمو الناتج المحلي الإجمالي في المملكة المتحدة أضعف بكثير منها في الولايات المتحدة. ويتوقع صندوق النقد الدولي أن يتباطأ النمو في الولايات المتحدة من 3.7% في عام 2022 إلى 2.3% في عام 2023، بينما من المتوقع أن يتباطأ النمو في المملكة المتحدة من 3.7% في عام 2022 إلى 1.2% في عام 2023. وهذا الأمر يجعل بنك إنجلترا في مواجهة عوائق انكماشية أكثر حدة من تلك السائدة في الولايات المتحدة. في الواقع، أصدر بنك إنجلترا مؤخراً توقعاته الخاصة، والتي كانت أكثر تشاؤماً، مع انكماش في الناتج المحلي الإجمالي بنسبة 0.25% في عام 2023.

باختصار، يواجه بنك إنجلترا حالياً وضعاً أكثر صعوبة من بنك الاحتياطي الفيدرالي الأمريكي. فمن جهة، تعتبر الضغوط التضخمية أسوأ، مع ارتفاع توقعات التضخم والأجور وأسعار الطاقة والواردات في المملكة المتحدة أكثر من الولايات المتحدة. وهذا يعني أنه يتعين على بنك إنجلترا أن يتخذ موقفاً أكثر تشدداً من بنك الاحتياطي الفيدرالي حيال السياسة النقدية بغية الحد من التضخم. لكن من جهة أخرى، يشير ضعف توقعات النمو في المملكة المتحدة مقارنة بالولايات المتحدة إلى أن بنك إنجلترا يحتاج أن يتخذ موقفاً أكثر تساهلاً من بنك الاحتياطي الفيدرالي من أجل دعم النشاط والنمو الاقتصادي.

ولذلك، لا نتوقع أن يتبع بنك إنجلترا نفس نهج بنك الاحتياطي الفيدرالي برفع أسعار الفائدة بواقع 50 نقطة أساس في أي من اجتماعيه المقبلين في يونيو وأغسطس. بل من المتوقع أن يلتزم بنك إنجلترا على الأرجح برفع سعر الفائدة بوتيرة ثابتة تبلغ 25 نقطة أساس في كل اجتماع لتجنب حدوث تباطؤ حاد قد يتحول إلى حالة ركود قبل نهاية هذا العام.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English