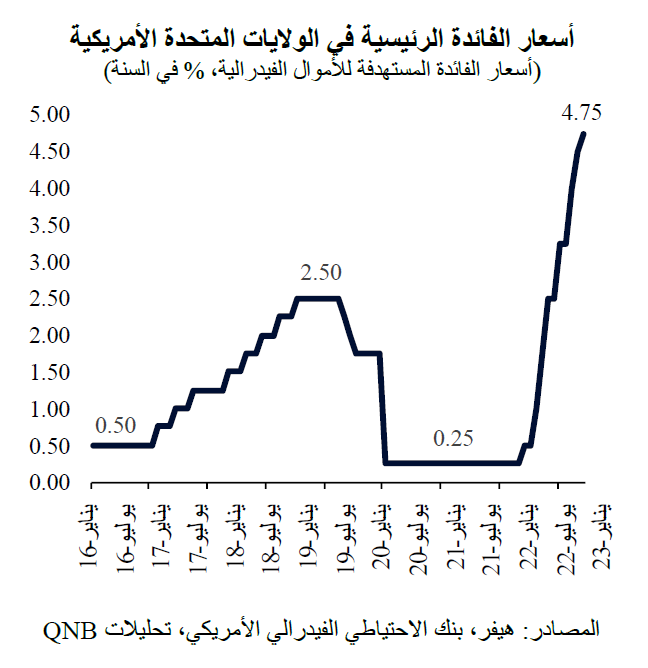

ظل بنك الاحتياطي الفيدرالي الأمريكي يسعى إلى عكس نهجه طويل الأمد المتمثل في تطبيق سياسة نقدية مُيسرة للغاية منذ شهر مارس من العام الماضي، عندما أجبره الارتفاع الكاسح في معدلات التضخم على زيادة أسعار الفائدة لأول مرة منذ أكثر من ثلاث سنوات. وشكل ذلك بداية واحدة من أكبر دورات التشديد النقدي المفاجئة في تاريخ الولايات المتحدة.

أدت هذه التغييرات في السياسة حتى الآن إلى ثماني زيادات في أسعار الفائدة، بما في ذلك الزيادات "الضخمة" بمقدار 75 نقطة أساس في يونيو ويوليو وسبتمبر ونوفمبر 2022. في حين بدأ بنك الاحتياطي الفيدرالي بالفعل في تخفيف دورة التشديد في ديسمبر من العام الماضي ومجدداً في يناير من العام الحالي مع زيادات أكثر اعتدالاً، لا يزال هناك نقاش مستمر حول مدى استعداده لتخفيف وتيرة زيادة أسعار الفائدة أو "التوقف مؤقتاً" عن زيادتها أو حتى تخفيضها عاجلاً وليس آجلاً خلال عام 2023.

وقد اكتسب هذا النقاش مزيداً من الزخم في الأسابيع الأخيرة، حيث كانت أرقام التضخم لشهر ديسمبر أقل مما كان متوقعاً، وجاءت تصريحات مسؤولو بنك الاحتياطي الفيدرالي بنبرة أكثر "تساهلاً"، بمعنى أن خطابهم كان يشير إلى أن بنك الاحتياطي الفيدرالي على وشك تخفيف موقفه من تشديد السياسة النقدية، أو حتى إيقاف دورة رفع أسعار الفائدة مؤقتاً في وقت أسرع مما كان يُتوقع في السابق.

قالت سوزان كولينز، رئيسة بنك الاحتياطي الفيدرالي في بوسطن: "الآن بعد أن أصبحت الأسعار في منطقة مقيدة وربما نكون- بناءً على المؤشرات الحالية- قد اقتربنا من الذروة، أعتقد أنه من المناسب التحول من الوتيرة الأولية السريعة لتشديد السياسة النقدية إلى وتيرة أبطأ. ومن خلال إجراء المزيد من التعديلات المدروسة لأسعار الفائدة في المرحلة الحالية، سنتمكن من التصدي للمخاطر المتصاعدة التي تواجهها السياسة النقدية الآن بشكل أفضل".

لكن موقف المشاركين في السوق يُعتبر أكثر جرأة من مسؤولي بنك الاحتياطي الفيدرالي فيما يتعلق بالمسار المستقبلي لأسعار الفائدة. نظراً لانخفاض توقعات التضخم وضعف توقعات النمو، أصبح المستثمرين الآن يعتقدون أن بنك الاحتياطي الفيدرالي سيخفض أسعار الفائدة في وقت لاحق من العام الحالي. في الواقع، تشير العقود الآجلة للأموال الفيدرالية إلى تخفيضات في أسعار الفائدة بمقدار 50 نقطة أساس بحلول ديسمبر 2023.

ولكن من وجهة نظرنا، من المقرر أن تظل أسعار الفائدة أعلى لفترة أطول. ونتوقع زيادتين إضافيتين بمقدار 25 نقطة أساس ليبلغ سعر الفائدة النهائي على الأموال الفيدرالية 5.25% في مطلع شهر مايو. تجدر الإشارة إلى أننا لا نتوقع أي تخفيضات في أسعار الفائدة حتى عام 2024 على الأقل، ما لم تقع أحداث جيوسياسية كبرى أو غيرها من الصدمات الخارجية غير المتوقعة. وهناك عاملان يدعمان وجهة نظرنا، مع الأخذ في الاعتبار أن إطار السياسة النقدية الرسمي لبنك الاحتياطي الفيدرالي يستهدف متوسط معدل تضخم يبلغ 2%.

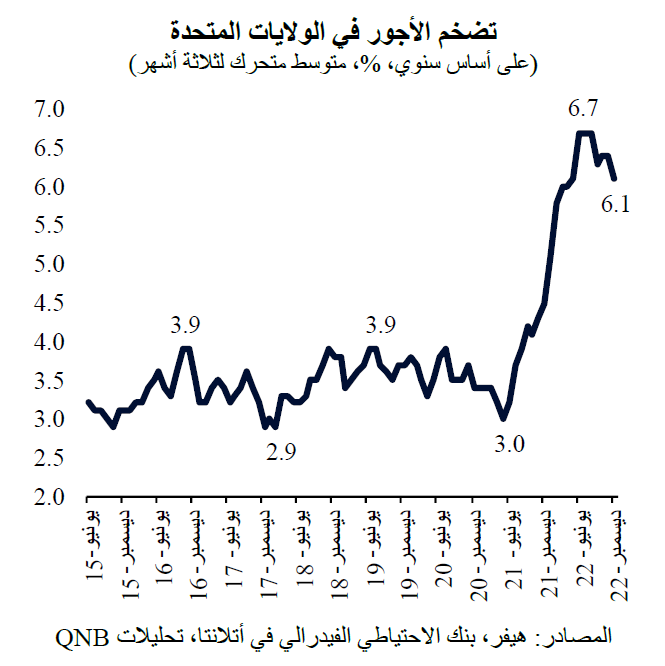

أولاً، حتى لو انخفض التضخم في الولايات المتحدة بشكل كبير، فإنه سيظل أعلى بكثير من معدل 2% المستهدف. في الوضع الحالي، وعلى الرغم من التراجع الكبير للتضخم في الأشهر الأخيرة، لا تزال الظروف غير مواتية لبنك الاحتياطي الفيدرالي لتحقيق معدل التضخم المستهدف. ولكي يحدث هذا الأمر، يتعين أن يستقر تضخم الأجور، الذي عادة ما يعتبر ركيزة هامة للتضخم الكلي، عند معدلات أقل بكثير مما نراه حالياً في الولايات المتحدة. يرتبط ارتفاع تضخم الأجور بواحدة من أكثر حالات ضيق أسواق العمل الأمريكية المسجلة على الإطلاق، حيث يوجد نقص في العمالة ولا يزال عدد فرص العمل الجديدة يفوق عدد العاطلين عن العمل بكثير. وبالتالي، فإن استقرار الأسعار لفترة أطول يتطلب وجود سوق عمل أكثر ليونة، أي مستويات أعلى من البطالة في الولايات المتحدة. ويمكن تحقيق ذلك بسهولة أكبر من خلال الحفاظ على أسعار الفائدة عند مستويات تقييدية لأطول مدة لازمة لخفض الاستهلاك والاستثمار، مما يحد من نمو الأجور عند معدلات أقل من النسبة الحالية البالغة 6%.

ثانياً، على الرغم من الدورة القوية من جولات رفع أسعار الفائدة حتى الآن، لا تزال أسعار الفائدة الاسمية في الولايات المتحدة أقل بكثير من مستوى التضخم، أي أن "الأسعار الحقيقية" سلبية. بعد رفع سعر الفائدة في وقت مبكر من هذا الشهر من قبل بنك الاحتياطي الفيدرالي، بلغت أسعار الفائدة الحقيقية -1.75%، مقارنة بمتوسط السعر الحقيقي طويل الأجل الذي كان يبلغ قبل جائحة كوفيد نسبة 0.5%. بعبارة أخرى، هناك مجال واسع لمزيد من جولات رفع الفائدة، حتى لو انخفض التضخم أكثر. في الواقع، من غير المرجح أن ينخفض التضخم أكثر نحو المعدل المستهدف من قبل بنك الاحتياطي الفيدرالي إذا لم تنتقل أسعار الفائدة الحقيقية إلى المنطقة الإيجابية قريباً. لذلك، نتوقع من بنك الاحتياطي الفيدرالي أن يستمر في سياسته النقدية "المشددة" بدلاً من التحول إلى سياسة نقدية "ميسرة"، وأن يفضل الإبقاء على أسعار الفائدة المرتفعة لفترة أطول بدلاً من المخاطرة "بفترة توقف مؤقت" أو تحول مبكر.

بشكل عام، فإن الحاجز الذي ينبغي تجاوزه للتحول إلى سياسة نقدية "ميسرة" هو أعلى بكثير الآن مما كان عليه في أي من دورات السياسة النقدية خلال العقود القليلة الماضية. لا تزال الأجور تنمو بمعدلات مرتفعة وبشكل غير مستدام، ولا تزال أسعار الفائدة الحقيقية في المنطقة السلبية، مما يشير إلى الحاجة إلى مزيد من جولات رفع أسعار الفائدة والإبقاء على معدلات الفائدة مرتفعة لفترة أطول.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English