لا يزال بنك الاحتياطي الفيدرالي الأمريكي يتصدر النقاشات المرتبطة بالاقتصاد الكلي. فبعد أن دعم عملية "إنعاش الاقتصاد بعد الجائحة" (2020-2021)، التي تشير إلى التعافي الاقتصادي المدفوع بتدابير التحفيز لإنقاذ الاقتصاد الأمريكي من التراجع الحاد، يبدو أن بنك الاحتياطي الفيدرالي بصدد إجراء تغيير كبير على سياسته النقدية من خلال تبني موقف يتسم بمزيد من "التشديد".

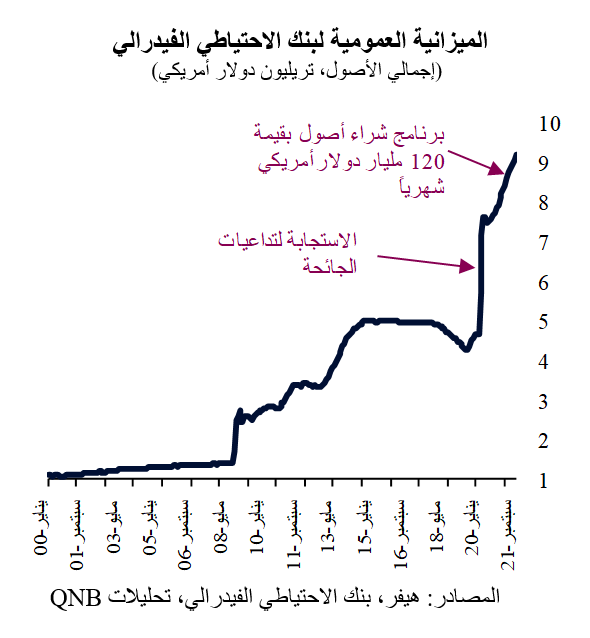

في إطار السياسة النقدية الميسرة للغاية التي تم اعتمادها في أعقاب الصدمة الناتجة عن الجائحة، خفض بنك الاحتياطي الفيدرالي أسعار الفائدة إلى مستوى قريب من الصفر وضخ كميات هائلة من السيولة في النظام المالي. وقد تم توفير السيولة إما عن طريق تدابير استثنائية أو من خلال برنامج ضخم لشراء الأصول (التيسير الكمي) بمشتريات تبلغ قيمتها 120 مليار دولار أمريكي شهرياً. ونتيجة لذلك، ارتفع إجمالي الأصول في الميزانية العمومية لبنك الاحتياطي الفيدرالي إلى أكثر من 8.6 تريليون دولار أمريكي. وقد ساعد ذلك على تحقيق الاستقرار في الأسواق وساهم في تعزيز المعنويات ووفر الدعم للائتمان والطلب.

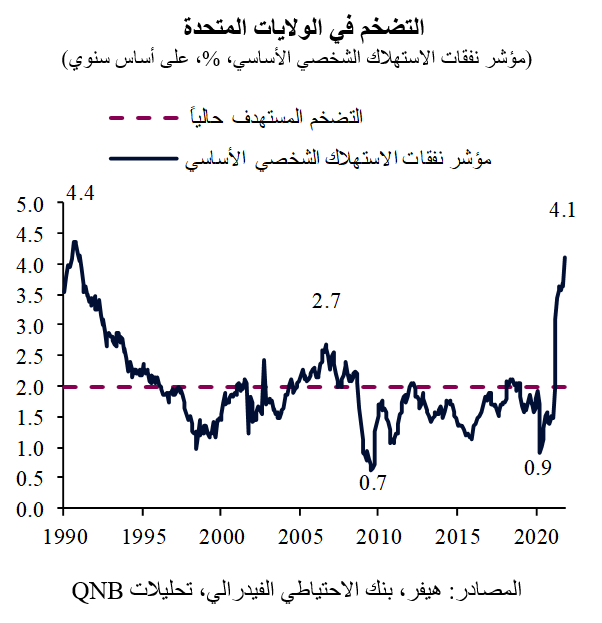

ومع ذلك، فقد بدأ بنك الاحتياطي الفيدرالي الآن في "تطبيع" سياسته النقدية. وتم الإعلان عن هذا التغيير رسمياً في سبتمبر 2021، عندما أشار جيروم باول، رئيس بنك الاحتياطي الفيدرالي، إلى الجدول الزمني المتوقع لعملية "التخفيض التدريجي"، أي عملية تقليص برنامج التيسير الكمي. فقد أعلن باول وقتها عن خفض تدريجي لمشتريات الأصول طويلة الأجل. وبدأ بالفعل التخفيض التدريجي لمشتريات الأصول من 120 مليار دولار أمريكي شهرياً إلى 105 مليار دولار أمريكي في الشهر الماضي. ووفقاً لتوجيهات بنك الاحتياطي الفيدرالي في سبتمبر، من المقرر أن يتم تخفيض برنامج التيسير الكمي بوتيرة مستمرة بواقع 15 مليار دولار أمريكي حتى منتصف عام 2022، عندما يصل صافي مشتريات بنك الاحتياطي الفيدرالي من الأصول إلى الصفر. وقد شدد باول مؤخراً في إفادته أمام الكونجرس في 30 نوفمبر على أهمية تطبيع السياسة النقدية، مشيراً إلى أن ارتفاع التضخم (المتمثل في صعود مؤشر أسعار الإنفاق الاستهلاكي الشخصي الأساسي إلى 4.1% على أساس سنوي في أكتوبر) يمكن أن يبرر إنهاء شراء الأصول في وقت أقصر مما كان مخططاً له، مما يعني تخفيض التيسير الكمي بأكثر من 15 مليار دولار شهرياً. وأدى هذا التصريح، الذي فسره العديد من المحللين على أنه تحوّل نحو "التشديد"، إلى زيادة كبيرة في عمليات تجنب المخاطرة في الأسواق، مع انخفاض أسعار الأسهم، وارتفاع أسعار الفائدة قصيرة الأجل وتزايد التقلبات.

من وجهة نظرنا، هناك ثلاثة عوامل تفسر الموقف المتشدد الأخير من قبل رئيس بنك الاحتياطي الفيدرالي بشأن تسريع عملية تطبيع السياسة النقدية.

أولاً، تم مؤخراً تجديد ولاية قيادة بنك الاحتياطي الفيدرالي لفترة جديدة مدتها أربع سنوات، مما يعزز شرعية أي تغيرات مهمة في السياسة النقدية. في الواقع، أعلن الرئيس الأمريكي جوزيف بايدن إعادة تعيين جيروم باول في رئاسة بنك الاحتياطي الفيدرالي في منتصف نوفمبر. وتمت إعادة التعيين هذه في سياق كان فيه "التقدميون" يدعون إلى تعيين أسماء تؤيد "التسهيل" ومن شأنها أن تدعم "تيسير" السياسة النقدية لفترة أطول من أجل زيادة تمويل الإنفاق الاجتماعي من قبل الحكومة. واعتبر الكثيرون أن تجديد ولاية باول هو بمثابة دعم إضافي من الإدارة الأمريكية لأجندة السياسة النقدية الأكثر تشدداً على خلفية التعافي الاقتصادي القوي وتجاوز التضخم للمعدلات المستهدفة.

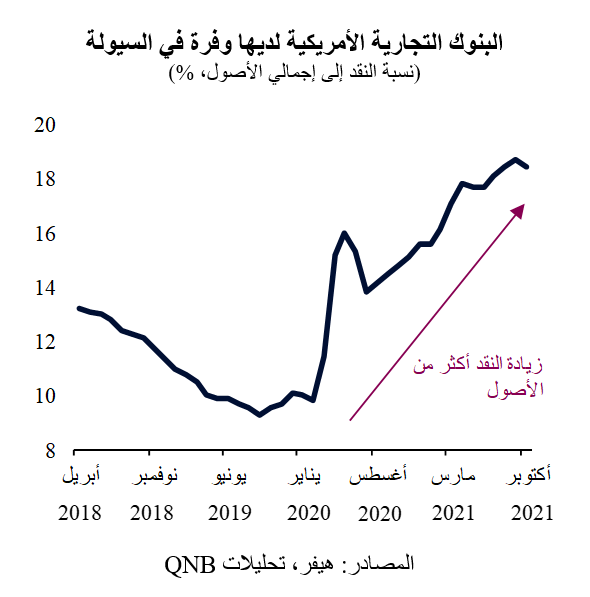

ثانياً، على الرغم من أن الاقتصاد الحقيقي للولايات المتحدة لا يزال بحاجة إلى دعم لتحقيق مستويات التوظيف التي كانت سائدة قبل الجائحة، هناك القليل من الأدلة التي تشير إلى أن زيادة السيولة سيكون الأداة المناسبة لتعزيز النمو الحقيقي وزيادة عدد الوظائف الجديدة. فنمو المعروض النقدي لا يدعم حالياً نمو الائتمان. وهناك وفرة من الاحتياطيات الفائضة في البنوك التجارية الأمريكية التي تحتفظ حالياً بكميات من النقد تفوق بكثير ما تحتاجه لتمويل عملياتها التجارية. فقد ارتفعت نسبة النقد إلى إجمالي الأصول في مؤسسات الإقراض، والتي تعكس أوضاع السيولة في القطاع المصرفي، لتقترب من أعلى مستوياتها على الإطلاق. لذلك، فإن التيسير الكمي لا يدعم الاقتصاد حالياً، بل يساهم في تضخم أسعار الأصول، مما يغذي أيضاً بشكل غير مباشر تضخم أسعار المستهلك.

ثالثاً، نظراً لأن قواعد بنك الاحتياطي الفيدرالي تتطلب إنهاء التيسير الكمي قبل أي زيادة في سعر الفائدة الأساسي، فإن البنك يهيئ الظروف للاستجابة بسرعة لأي ضغوط محتملة في الأسعار على صعيد التضخم. بعبارة أخرى، يريد بنك الاحتياطي الفيدرالي أن يتم إنهاء عملية التيسير الكمي في أسرع وقت ممكن حتى يتمكن من رفع أسعار الفائدة بسرعة في حالة ارتفاع التضخم من المستوى الحالي، مما يتطلب إجراءات أقوى من صانعي السياسة.

بشكل عام، فإن التحوّل إلى موقف متشدد أصبح حقيقة واقعة. ومن وجهة نظرنا، من المرجح أن تزداد وتيرة الخفض التدريجي للتيسير الكمي أو تقليص مشتريات الأصول من قبل بنك الاحتياطي الفيدرالي لتبلغ 30 مليار دولار أمريكي شهرياً بدلاً من 15 مليار دولار أمريكي في الشهر حالياً. وهذا يعني أن برنامج التيسير الكمي سينتهي في الربع الأول من عام 2022. ومن حيث المبدأ، يمكن أن يمهد هذا الأمر الطريق لرفع أسعار الفائدة بالفعل في النصف الأول من العام المقبل. ومع ذلك، نتوقع أن يكون إجراء أي زيادات في أسعار الفائدة أكثر صعوبة من الخفض التدريجي للتيسير الكمي. ويؤدي هذا الوضع إلى عدم وضوح بشأن الوتيرة المتوقعة لرفع أسعار الفائدة في النصف الأول من عام 2021، نظراً لأن عدم اليقين لا يزال سائداً في بيئة الاقتصاد الكلي في ظل المخاوف من تجدد انتشار فيروس كوفيد-19 مع ظهور متحور أوميكرون.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English