قمنا في الأسابيع الأخيرة بتغطية خروج رؤوس الأموال من الأسواق الناشئة وقدرة صندوق النقد الدولي على دعم البلدان التي تواجه صعوبات في التمويل الخارجي. وسنقوم هذا الأسبوع بإلقاء نظرة على تأثير كوفيد-19 على الاستدامة المالية ومستويات الدين الحكومي مع مقارنة بين الأسواق الناشئة والمتقدمة.

في ديسمبر الماضي، سلطنا الضوء على مدى أهمية السياسة المالية في معالجة الصدمات السلبية على الاقتصاد العالمي. الآن، ضربت جائحة كوفيد-19 العالمية كل بلد في العالم. وتعمد الحكومات لاتخاذ مجموعة متنوعة من التدابير للحد من الآثار البشرية والاقتصادية للجائحة. وهذه التدابير ضرورية لإنقاذ الأرواح، وحماية الأشخاص والشركات الأكثر تضرراً من خسائر الدخل والبطالة والإفلاس، والحد من احتمالية أن يؤدي هذا الوباء إلى ركود عميق وطويل الأمد. غير أن هذه التدابير لها تكلفتها من حيث تأثيرها على الدين الحكومي.

يعتمد مستوى الدين الحكومي وإمكانية الاستمرار في تحمله على ثلاثة عوامل رئيسية: قوة نمو الناتج المحلي الإجمالي، والميزان المالي (الإيرادات الحكومية بعد خصم المصروفات)، وأسعار الفائدة.

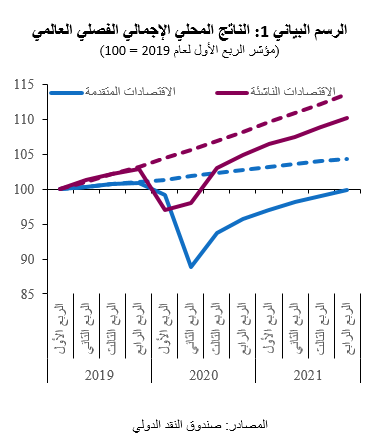

أولاً، تُظهر أحدث تنبؤات صندوق النقد الدولي كيف انخفضت توقعات نمو الناتج المحلي الإجمالي بشكل حاد في الأشهر الثلاثة الماضية (الرسم البياني 1). تشير توقعات صندوق النقد الدولي إلى أن الاقتصادات المتقدمة ستنتظر حتى نهاية عام 2021 حتى تتعافى إلى نفس المستوى من الناتج المحلي الإجمالي الذي شهدته في بداية عام 2019. ولكن التأثير أقل حدة على الناتج المحلي الإجمالي في الأسواق الناشئة، مما يساعد على الحد من ارتفاع الدين الحكومي كنسبة من الناتج المحلي الإجمالي. ولذلك، فإن هذا العامل يضع ضغوطاً على القدرة على تحمل الديون في الاقتصادات المتقدمة أكثر من الأسواق الناشئة.

ثانياً، سوف ننظر إلى صدمة الموازين المالية. لقد ضرب وباء كوفيد-19 الموازين المالية بشدة عبر الاقتصادات المتقدمة والناشئة على السواء. وسيكون التأثير الرئيسي مؤقتاً من خلال تراجع الإيرادات الضريبية وتدابير الدعم، لذلك يرجح أن تتحسن الأرصدة المالية بشكل طبيعي في عام 2021 وما بعده. لكن هناك اختلاف كبير في الحيز المالي عبر البلدان. وليس أمام الحكومات من خيار سوى دعم اقتصاداتها لمواجهة وباء كوفيد-19. ومع ذلك، نتوقع اختلافاً كبيراً بين البلدان على المدى المتوسط، وسيكون التقشف المالي مطلوباً في العديد من البلدان، سواءً الاقتصادات المتقدمة أو الناشئة لضمان القدرة على تحمل الديون.

أخيراً، سننظر في أسعار الفائدة الرسمية للبنوك المركزية كمحرك لأسعار الفائدة الفعلية على الديون الحكومية. لحسن الحظ، استجابت البنوك المركزية العالمية، بقيادة بنك الاحتياطي الفيدرالي، للصدمة الاقتصادية لجائحة كوفيد-19 عن طريق خفض أسعار الفائدة وضخ السيولة. لقد فعلوا ذلك بشكل أسرع وبقوة أكبر مما واجهوا بها الأزمة المالية العالمية لعام 2008. والواقع أن تخفيضات أسعار الفائدة من قبل بنك الاحتياطي الفيدرالي والبنوك المركزية الرئيسية الأخرى سمحت للعديد من البنوك المركزية في الأسواق الناشئة بتخفيض أسعار الفائدة بشكل حاد، مما ساعد على دعم النمو الاقتصادي وتحمل الدين. إن أسعار الفائدة العالمية المنخفضة للغاية هي العامل الرئيسي الذي يدعم القدرة على تحمل الديون في الاقتصادات المتقدمة، كما أن ذلك يؤثر بشكل إيجابي على الأسواق الناشئة على الرغم من زيادة فوارق هوامش الائتمان في الاقتصادات الأضعف.

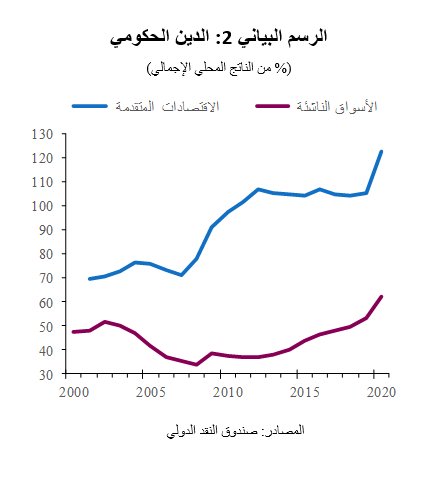

كان التصور التقليدي هو أن المستوى المتزن من الدين الحكومي يبلغ حوالي 60% من الناتج المحلي الإجمالي للاقتصادات المتقدمة و40% للأسواق الناشئة. لكن الأزمة المالية العالمية لسنة 2008 دحضت ذلك، حيث أدت إلى قفزة في مستوى الدين الحكومي في الاقتصادات المتقدمة إلى أكثر من 100% من الناتج المحلي الإجمالي. وبفضل الانخفاض المتسق والمتواصل في أسعار الفائدة العالمية أصبح من الممكن تحمل هذا المستوى المرتفع من الدين.

الآن سيرفع كوفيد-19 الدين الحكومي إلى مستويات قياسية جديدة، مما يهدد القدرة على تحمل الدين. ونتوقع أن يتعافى نمو الناتج المحلي الإجمالي العالمي (الحقيقي والاسمي على حد سواء) بقوة بمجرد السيطرة على كوفيد-19 بشكل كامل. ومن المفترض أن يؤدي ذلك إلى تحسن طبيعي في الموازين المالية، الأمر الذي سيقلل عبء تحمل الدين الحكومي. ومع ذلك، من المرجح أن تظل أسعار الفائدة العالمية عند مستويات منخفضة للغاية في المستقبل المنظور لتجنب التسبب في أزمة ديون عالمية شاملة. وبالإضافة إلى ذلك، من المحتمل أن يكون التقشف المالي مطلوباً في العديد من البلدان الأكثر ضعفاً لضمان القدرة على تحمل الديون، وسيشكل ذلك عائقاً لنمو الناتج المحلي الإجمالي على المدى المتوسط.

بناءً على ما سبق، يمكننا أن نخلص إلى إنه على الرغم من الارتفاع الحاد للدين الحكومي إلا أنه لا يزال من الممكن تحمله في معظم البلدان طالما أن الناتج المحلي الإجمالي يتعافى على نطاق واسع بما يتماشى مع توقعات صندوق النقد الدولي وطالما ظلت أسعار الفائدة العالمية عند مستويات منخفضة للغاية.