شهدت أسواق السندات والأسهم العالمية تقلبات كبيرة في الأسابيع الأخيرة، فقد زادت عمليات البيع للتصفية التي بدأت في وقت مبكر من العام الحالي مع تدهور التوقعات الكلية. وكان السبب الرئيسي وراء هذه التحركات هو تعدد البيانات السلبية المرتبطة بأرقام التضخم في الاقتصادات المتقدمة الرئيسية. في الواقع، شهد مؤشر أسعار المستهلك الرئيسي في الولايات المتحدة ومنطقة اليورو ارتفاعاً إضافياً في مايو 2022. ومع وصوله إلى 8.6% في الولايات المتحدة و8.1% في منطقة اليورو، يكون مؤشر أسعار المستهلك قد تجاوز بكثير نسبة 2% المستهدفة من قبل السلطات النقدية ذات الصلة.

وتجدر الإشارة إلى أن أرقام التضخم لشهر مايو كانت أعلى بكثير مما كان متوقعاً من قبل كل من صانعي السياسات والمستثمرين. وكان هذا الأمر واضحاً بشكل خاص في الولايات المتحدة، حيث كان الجدل حول "ذروة معدلات التضخم" يكتسب أهمية قبل صدور الأرقام الجديدة.

أدى التضخم الأعلى من المتوقع إلى فرض مزيد من الضغوط على بنك الاحتياطي الفيدرالي الأمريكي والبنك المركزي الأوروبي للابتعاد عن التيسير المفرط وتسريع وتيرة تطبيع السياسة النقدية.

تتعمق هذه المقالة في التحديات الرئيسية التي واجهها كل من بنك الاحتياطي الفيدرالي والبنك المركزي الأوروبي في الأشهر الأخيرة.

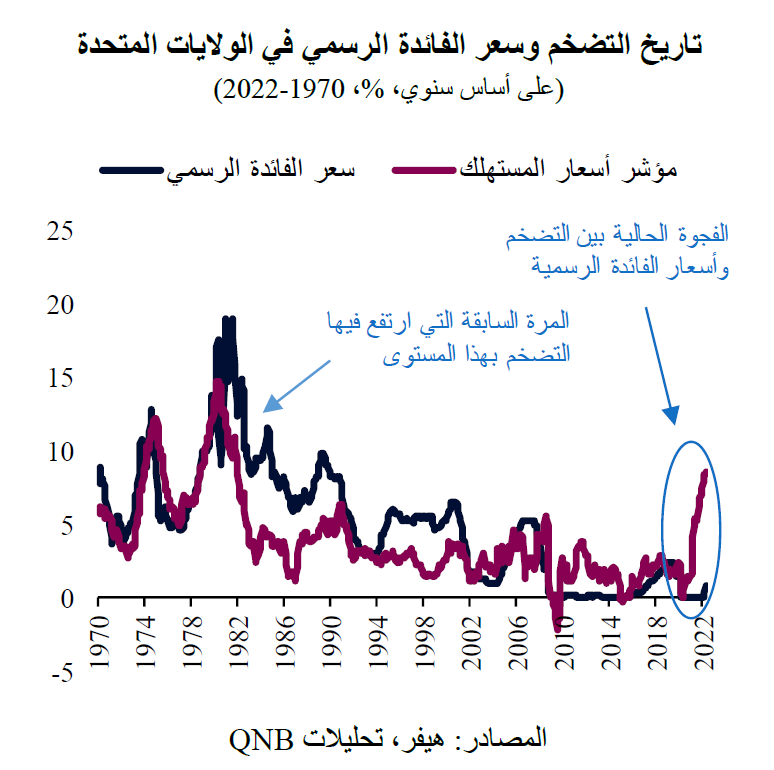

في الولايات المتحدة، يُعتبر بنك الاحتياطي الفيدرالي "متأخراً عن آخر التطورات"، ولذلك يتعين عليه تشديد السياسة النقدية بسرعة أكبر لاحتواء التضخم. ولم يصل التضخم في الولايات المتحدة إلى المستويات المسجلة في مايو 2022 منذ مطلع عام 1982، عندما كان سعر الفائدة الخاص ببنك الاحتياطي الفيدرالي يبلغ 15%، مقابل المستوى الحالي البالغ 1.75%. في الماضي، كلما تجاوز التضخم في الولايات المتحدة حاجز 5%، لم يتم احتواء دوامة ارتفاع الأسعار إلا بعد رفع أسعار الفائدة بقوة إلى مستوى كان على الأقل مماثلاً لذروة معدلات التضخم. وفي كل مرة حدث فيها ذلك، أدى التشديد النقدي إلى ركود.

ولكن في هذه المرة، يبدو أنه من غير المرجح للغاية أن تتجاوز أسعار الفائدة الأمريكية معدلات التضخم الحالية. فمستوى المديونية الإجمالية في القطاعين العام والخاص في الولايات المتحدة، والذي يبلغ حوالي 85 تريليون دولار أمريكي أو 350% من الناتج المحلي الإجمالي، سيجعل الحفاظ على معدلات فائدة أعلى بكثير من 3.5% و4% مسألة صعبة للغاية على بنك الاحتياطي الفيدرالي. وسيؤدي القيام بذلك إلى زيادة عبء الدين بقدر كبير وبوتيرة سريعة للغاية، مما يزيد من مخاطر حدوث أزمة مالية أو توقف مفاجئ في الاستهلاك والاستثمار. وبالتالي، إذا لم ينخفض معدل التضخم خلال الأشهر القليلة المقبلة، سيتعين على بنك الاحتياطي الفيدرالي مواجهة بعض الخيارات الصعبة فيما يتعلق بتحديد الجانب الذي ينبغي أن يُعطى الأولوية من بين صلاحياته التي تشمل تحقيق استقرار الأسعار، والتوظيف الكامل، والاستقرار المالي. وقد تكون هذه واحدة من أصعب القرارات في تاريخ بنك الاحتياطي الفيدرالي.

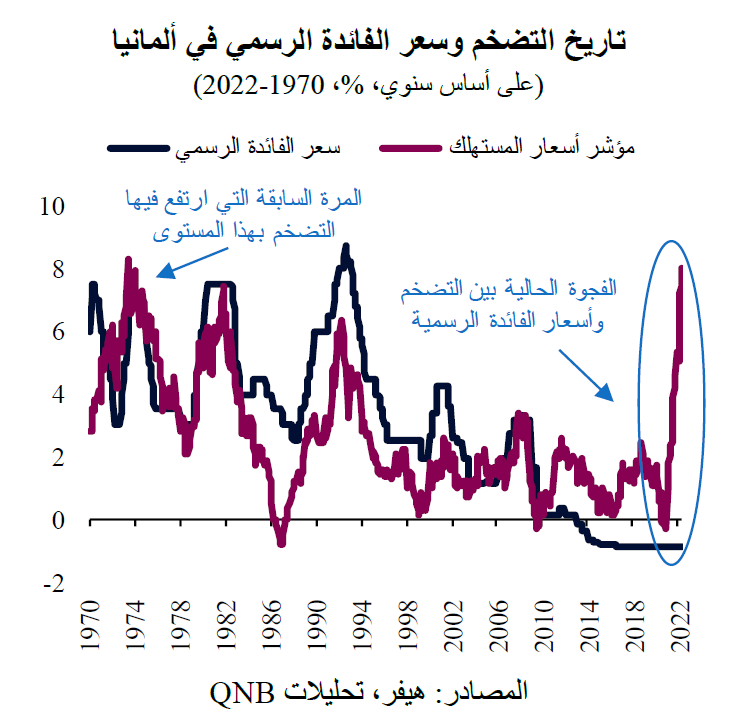

في منطقة اليورو، تعتبر خيارات السياسية النقدية المتاحة للبنك المركزي الأوروبي صعبة بنفس القدر. فبعد عدة أرباع من الركود بفعل التأثير الانكماشي للجائحة، ارتفعت الأسعار بشكل حاد في النصف الثاني من عام 2021، مما أثار دهشة معظم المحللين والمستثمرين. في الواقع، أصبحت هذه أشد صدمة تضخمية شهدتها منطقة اليورو في تاريخها الذي يتجاوز ثلاثة وعشرين عاماً. وإذا أخذنا ألمانيا كمؤشر للتضخم في المنطقة خلال حقبة ما قبل اليورو، فإن آخر مرة وصل فيها التضخم إلى مستويات تعادل تلك المسجلة في مايو 2022 كانت في منتصف عام 1973، عندما كان سعر الفائدة الرسمي للبنك المركزي الألماني يبلغ 7%، مقابل سعر الفائدة الرسمي الحالي للبنك المركزي الأوروبي البالغ -0.5%. إن الفجوة السلبية بين التضخم ومعدلات الفائدة الرسمية أكبر عدة مرات من أي شيء حدث على مدى الجيلين الماضيين. ويشير هذا الأمر إلى أن البنك المركزي الأوروبي لديه الكثير من الخطوات التي ينبغي "تداركها" فيما يتعلق برفع أسعار الفائدة، خاصة وأن اتساع فارق أسعار الفائدة مقابل الولايات المتحدة من شأنه أن يضع مزيداً من الضغط على اليورو. وفي غياب دورة ذات مغزى من جولات رفع سعر الفائدة من قبل البنك المركزي الأوروبي، قد ينخفض اليورو أكثر أمام الدولار، مما يزيد من ضغوط التضخم مع ارتفاع أسعار السلع المستوردة.

ومع ذلك، فإن تشديد السياسة النقدية في منطقة اليورو قد يكون مكلفاً، حيث يختلف الوضع الكلي عبر البلدان داخل منطقة اليورو، خاصة فيما يتعلق بمعدلات التوظيف والاحتياجات المالية ومستويات الديون. فلدى بلدان البحر الأبيض المتوسط في الجنوب أو "البلدان الطرفية" من منطقة اليورو، مثل اليونان وإسبانيا وإيطاليا، معدلات بطالة وعجز مالي ومستويات ديون أعلى من اقتصادات الشمال الأقوى (ألمانيا والنمسا وبلجيكا وهولندا). ومن ثم، فإن اقتصادات جنوب أوروبا أكثر عرضة للتأثر بأي موقف "متشدد" من قبل البنك المركزي الأوروبي. وبدأ هذا الأمر بالظهور بالفعل مع اتساع هوامش السندات داخل منطقة اليورو، مما يجعل تمويل اقتصادات الجنوب أكثر تكلفة. وإذا استمر هذا الوضع، فقد يتسبب ارتفاع أسعار الفائدة في أزمة ديون إقليمية أخرى في البلدان "الطرفية" لمنطقة اليورو. ويمكن أن تتفاقم هذه المشكلة بسبب تصاعد الصراع مع روسيا، والذي يمكن أن يتطور إلى ندرة حادة في الطاقة في بعض دول أوروبا الغربية، مما قد يتسبب في توقف مفاجئ في نشاط التصنيع.

بشكل عام، يتعرض كل من بنك الاحتياطي الفيدرالي والبنك المركزي الأوروبي لضغوط لخفض معدلات التضخم في إطار تنفيذ المهام الخاصة بكل منهما. ومع ذلك، فإن هذا الأمر يتطلب اتخاذ إجراءات أكثر صرامة في جانب السياسة النقدية، وهو ما يمكن أن يؤدي إلى عواقب وخيمة غير مقصودة، مثل فترات من الركود العميق والمزيد من عدم الاستقرار المالي. وإذا لم ينخفض معدل التضخم بشكل كبير خلال الأشهر المقبلة، فمن المرجح أن يصبح ذلك حقيقة واقعة ويمكن أن يخلق أصعب بيئة لصناع السياسة النقدية منذ فترة "الركود التضخمي" في السبعينيات.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English