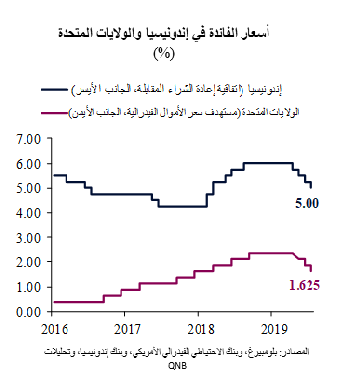

قرر بنك إندونيسيا، البنك المركزي لأكبر اقتصاد في جنوب شرق آسيا، تخفيض أسعار الفائدة بمقدار 25 نقطة أساس إلى 5% في آخر اجتماع للسياسة النقدية. وقد كان القرار متماشياً مع توقعات السوق، وهي المرة الرابعة التي يتم فيها تخفيض أسعار الفائدة منذ يوليو من هذا العام.

وفقًا للبيان الرسمي، فإن هذا التخفيف في السياسة النقدية هو "إجراء وقائي لتحفيز زخم النمو الاقتصادي المحلي". ويأتي هذا المسعى لدعم النمو رداً على التباطؤ الطفيف الذي حدث للنشاط الاقتصادي. في الواقع، تباطأ نمو الناتج المحلي الإجمالي إلى 5% على أساس سنوي في الربع الثاني من عام 2019، وهو أسوأ أداء خلال عامين.

كانت الظروف العالمية لهذا العام حتى الآن داعمة للسلطات النقدية في إندونيسيا. ويأتي التخفيض الحالي لأسعار الفائدة تفريجاً للوضع بعد سنة 2018 الصعبة التي اضطر خلالها بنك إندونيسيا لاتخاذ موقف استباقي ورفع أسعار الفائدة بواقع 175 نقطة أساس تحت ضغوط دورة التشديد في الولايات المتحدة ونوبات تجنب المخاطرة لدى المستثمرين. وتتأثر السياسة النقدية الإندونيسية بشكل خاص بالظروف الخارجية، حيث تعاني الدولة من عجز مزدوج (في الحساب الجاري والمالي) وتعتمد على استثمارات المحافظ الأجنبية لسد فجوة التمويل.

كانت الظروف العالمية لهذا العام حتى الآن داعمة للسلطات النقدية في إندونيسيا. ويأتي التخفيض الحالي لأسعار الفائدة تفريجاً للوضع بعد سنة 2018 الصعبة التي اضطر خلالها بنك إندونيسيا لاتخاذ موقف استباقي ورفع أسعار الفائدة بواقع 175 نقطة أساس تحت ضغوط دورة التشديد في الولايات المتحدة ونوبات تجنب المخاطرة لدى المستثمرين. وتتأثر السياسة النقدية الإندونيسية بشكل خاص بالظروف الخارجية، حيث تعاني الدولة من عجز مزدوج (في الحساب الجاري والمالي) وتعتمد على استثمارات المحافظ الأجنبية لسد فجوة التمويل.

علاوة على ذلك، يملك غير المقيمين 21% من مجموع الأوراق المالية الحكومية الصادرة بالعملة المحلية. وبالتالي، فإن إندونيسيا عادة ما تكون تحت الضغط للحفاظ على علاوات مخاطر وأسعار أصول جذابة. ويحدث ذلك حتى عندما لا يكون هناك فرط نشاط اقتصادي ويكون التضخم في المستوى المستهدف.

ويتناول تحليلنا العوامل الأربعة التي ساهمت في إتاحة المجال لإندونيسيا من أجل تعديل السياسة النقدية في 2019.

أولاً، اتخذ بنك الاحتياطي الفيدرالي الأمريكي "موقفه المتساهل" بخفض أسعار الفائدة الأساسية في الولايات المتحدة على خلفية تباطؤ الاقتصاد وتزايد المعيقات العالمية. واتسع فارق العائد الاسمي في السندات لأجل 10 سنوات بالروبية الإندونيسية والدولار الأمريكي إلى حوالي 220 نقطة أساس أعلى من أدنى مستوى تم تسجيله في عام 2018.

ثانياً، على الرغم من المد والجزر، فإن التطورات الإيجابية في عوامل المخاطر الرئيسية مثل الخلاف الاقتصادي بين الولايات المتحدة والصين قد حسنت شهية مستثمري المحافظ. وتراجع مؤشر التقلبات في بورصة شيكاغو لعقود الخيارات والذي يشار إليه عادة كـ "مقياس الخوف لدى المستثمرين" بشكل كبير بعد الذروتين الرئيسيتين اللتين شهدهما في عام 2018. وأدى ذلك إلى عودة المستثمرين للبحث عن العائدات، مما قلل الضغط على الأسواق الناشئة الهشة، بما في ذلك إندونيسيا. وبلغ صافي التدفقات إلى السندات والأسهم في إندونيسيا خلال النصف الأول من عام 2019 نحو 11 مليار دولار أمريكي مقابل تدفقات خارجة بلغت 4 مليارات دولار خلال نفس الفترة من عام 2018.

ثالثاً، اتخذت الحكومة العديد من التدابير لتحسين وضع الحساب الجاري، وهو ما قلل الطلب على التمويل الخارجي. وتضمنت التدابير السياسية ذات الأهداف المحددة رفع سقف انتاج الفحم، واتباع نهج انتقائي أكثر فيما يتعلق بالإنفاق على البنية التحتية الحساسة للواردات، وتسريع خطط خلط الوقود الحيوي المحلي مع البنزين، وفرض رسوم على ما يزيد على ألف سلعة استهلاكية. وقد أدى ذلك إلى تحسن وضع الحساب الجاري الذي ظل يتدهور لعدة سنوات، وتقلص العجز من 3.6% من الناتج المحلي الإجمالي في الربع الرابع من عام 2018 إلى 2.8% في الربع الثاني من عام 2019.

ثالثاً، اتخذت الحكومة العديد من التدابير لتحسين وضع الحساب الجاري، وهو ما قلل الطلب على التمويل الخارجي. وتضمنت التدابير السياسية ذات الأهداف المحددة رفع سقف انتاج الفحم، واتباع نهج انتقائي أكثر فيما يتعلق بالإنفاق على البنية التحتية الحساسة للواردات، وتسريع خطط خلط الوقود الحيوي المحلي مع البنزين، وفرض رسوم على ما يزيد على ألف سلعة استهلاكية. وقد أدى ذلك إلى تحسن وضع الحساب الجاري الذي ظل يتدهور لعدة سنوات، وتقلص العجز من 3.6% من الناتج المحلي الإجمالي في الربع الرابع من عام 2018 إلى 2.8% في الربع الثاني من عام 2019.

رابعاً، ظل التضخم مكبوحاً عند 2.9% في النصف الأول من عام 2019، أي ضمن النطاق المستهدف (2.5-4.5%). وقد عوض استقرار توقعات التضخم والضغوط الهبوطية في الأسعار الإدارية الرئيسية بزيادة عن الآثار التضخمية لارتفاع تضخم الغذاء وتراجع قيمة العملة في عام 2018.

وبشكل عام، نتوقع أن تستمر مساحة السياسة النقدية في إندونيسيا في الزيادة خلال الفصول القادمة. وعلى هذا النحو، وفي ظل عدم وجود انعكاس كبير في معنويات المخاطرة، نعتقد أن بنك إندونيسيا المركزي سيجري تخفيضاً آخر في أسعار الفائدة بمقدار 50 نقطة أساسية في عام 2020 إلى 4.5 %، وذلك تماشياً مع تخفيف إضافي من بنك الاحتياطي الفيدرالي الأمريكي، وانخفاض ضغوط التضخم، والرغبة في تحفيز النمو المحلي.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English