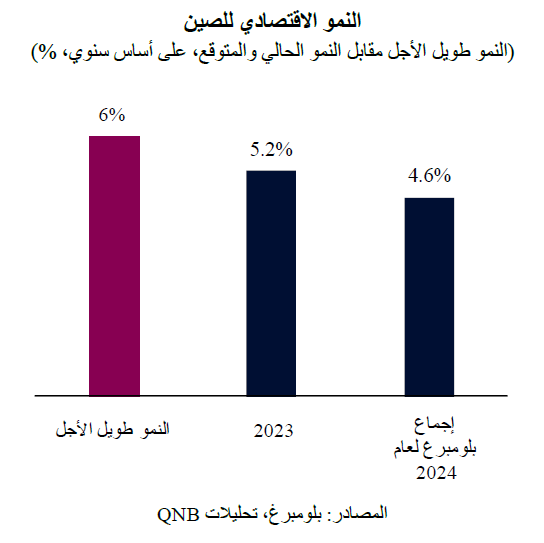

يبدو أن التشاؤم بشأن الأداء الاقتصادي للصين سائد بين المستثمرين والاقتصاديين والمحللين. ويتضح هذا في إجماع توقعات بلومبرغ، وهو أداة ترصد توقعات الاقتصاديين والمراكز الفكرية ومؤسسات الأبحاث، وتقدم مجموعة من التوقعات بالإضافة إلى نقطة متوسطة لتوقعات السوق للنمو في بلد معين. تشير توقعات بلومبرغ إلى أن الصين ستحقق نمواً فاتراً تبلغ نسبته 4.6% في عام 2024، أي أقل بمقدار 60 نقطة أساس من النمو المحقق في العام الماضي وأدنى بواقع 140 نقطة أساس من متوسط النمو طويل الأجل للبلاد.

وتأتي توقعات النمو الضعيفة هذه في أعقاب فترة من الرياح المعاكسة السلبية التي واجهت الصين، والتي شملت التوقف المفاجئ للزخم بعد الموجة الأخيرة من الجائحة في الصين في عام 2022، وأزمة القطاع العقاري، وتراجع سياسات التحفيز الاقتصادي، والركود العميق في قطاع التصنيع العالمي، وعدم اليقين السائد في القطاع الخاص بسبب القيود التنظيمية الصارمة المفروضة على شركات الابتكار.

ولكن على الرغم من كل الرياح المعاكسة والتوقعات السلبية، هناك مجال للتفاؤل المعتدل بشأن النمو الاقتصادي للصين. في رأينا، هناك ثلاثة عوامل تدعم تحقيق الصين لمعدل نمو أعلى من إجماع التوقعات تبلغ نسبته 5% في عام 2024.

أولاً، أعلنت الحكومة مؤخراً أن تحقيق نمو بنسبة 5% في الناتج المحلي الإجمالي هو هدف اقتصادي رئيسي لهذا العام، وهو ما يشير إلى أنها ستتخذ تدابير اقتصادية أكثر جرأة في الفترة القادمة. ويأتي هذا على خلفية تزايد قلق صناع السياسات الصينيين بشأن تباطؤ الاقتصاد المحلي. ونتوقع أن السلطات الصينية أصبحت حريصة الآن على تغيير سياستها تجاه الاقتصاد الكلي من الحياد إلى الدعم أو التيسير. وقد اقتصرت التدابير الاقتصادية حتى الآن على بضع جولات من خفض أسعار الفائدة، وضخ السيولة، والإنفاق المحدود على مشاريع البنية التحتية. ولكن يبدو أن التصريحات الأخيرة الصادرة عن السلطات المالية والنقدية تؤيد أهداف النمو الأكثر قوة للحكومة. على الصعيد المالي، حددت الحكومة نسبة العجز العام في الميزانية المالية عند 6.6% من الناتج المحلي الإجمالي، وهذا أعلى بكثير من توقعات السوق. علاوة على ذلك، لا تزال لدى الحكومة المركزية والحكومات المحلية موارد غير مستغلة من العام الماضي والتي يمكن استخدامها في عام 2024، مما قد يزيد العجز المالي "الفعلي" إلى 7.7% من الناتج المحلي الإجمالي. وهذا من شأنه أن يشكل دافعاً مالياً كبيراً. وفيما يخص السياسة النقدية، أشار مسؤولون من بنك الشعب الصيني، البنك المركزي للبلاد، إلى اتخاذ تدابير تيسيرية إضافية خلال الأشهر القليلة المقبلة.

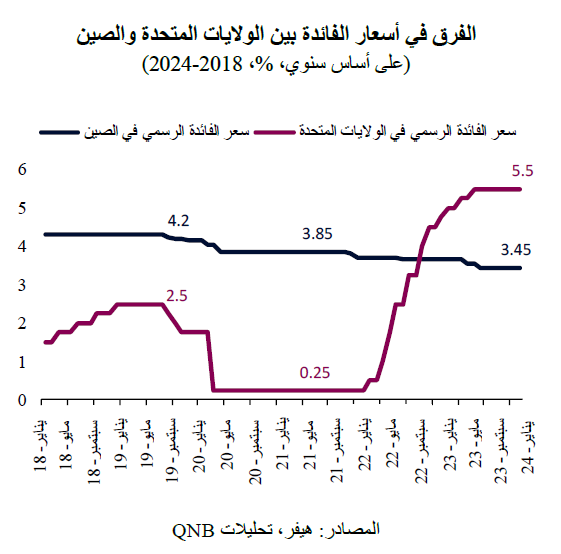

ثانياً، من المرتقب أيضاً أن تؤدي بداية دورة تيسير السياسة النقدية في الولايات المتحدة في وقت لاحق من هذا العام إلى دعم قيام بنك الشعب الصيني بتقديم جولة أكثر قوة من التحفيزات. وبمجرد أن يبدأ بنك الاحتياطي الفيدرالي في خفض أسعار الفائدة للمرة الأولى منذ أكثر من أربع سنوات، سيكون لدى بنك الشعب الصيني مساحة أكبر لإجراء مزيد من التيسير في السياسة النقدية دون خلق دوافع إضافية لتدفق رؤوس الأموال إلى خارج الصين. في السنوات الأخيرة، تغير الفارق في أسعار الفائدة بين الولايات المتحدة والصين بشكل كبير لصالح الولايات المتحدة، حيث اجتذبت العائدات المرتفعة في الولايات المتحدة تدفقات رؤوس الأموال من بقية العالم، بما في ذلك الصين. وقد أدى هذا الأمر إلى ضغوط على الرنمينبي، الذي تراجعت قيمته بنسبة 14.3% منذ ذروته الأخيرة في فبراير 2022. وبما أن استقرار سعر الصرف الأجنبي هو أحد أهداف السياسة النقدية لبنك الشعب الصيني، فإن السلطات النقدية لم تكن قادرة على تقديم دعم أكبر للاقتصاد الصيني المتراجع. ومن ثم، فإن دورة التيسير التي يقوم بها بنك الاحتياطي الفيدرالي من شأنها أن تطلق العنان لمزيد من التحفيز النقدي من بنك الشعب الصيني، مما يوفر رياحاً خلفية داعمة للاقتصاد الصيني.

ثالثاً، من المتوقع أن يكون قطاع التصنيع أكثر دعماً للنمو الاقتصادي في الصين خلال الأشهر المقبلة. فبعد "الركود في قطاع التصنيع العالمي" الذي كان عميقاً واستمر لفترة طويلة منذ عام 2022، من المتوقع حدوث تحوّل إيجابي نحو دورة التوسع. وكان مؤشر مديري مشتريات قطاع التصنيع العالمي، وهو مؤشر فوري يحدد ما إذا كان النشاط يتحسن أو يتدهور، قد وصل إلى أدنى مستوى له في يوليو من العام الماضي ثم تحسن بعد ذلك. وتشير أحدث المعطيات، المسجلة في فبراير 2024، بالفعل إلى توسع النشاط. غالباً ما تكتسب دورة التصنيع التوسعية زخماً سريعاً وتستمر لمدة عام ونصف تقريباً. ومن المتوقع أن يكون هذا الأمر داعماً للصين، حيث يمثل التصنيع 26% من الناتج المحلي الإجمالي للبلاد.

بشكل عام، في حين أننا لا نتوقع أن تحقق الصين نمواً اقتصادياً قوياً هذا العام، إلا أننا نعتقد أن توقعات السوق العامة سلبية للغاية. إن الالتزام القوي من جانب الحكومة الصينية لتحقيق معدلات نمو أقوى، ووجود مساحة أكبر في السياسة النقدية لخفض أسعار الفائدة، ودورة التصنيع العالمية الأكثر دعماً، من شأنها أن تدعم التوسع الاقتصادي لتحقيق معدل نمو قريب من المعدل المستهدف الرسمي البالغ 5%.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English