ظل بنك الاحتياطي الفيدرالي الأمريكي يسعى إلى عكس نهجه طويل الأمد المتمثل في تطبيق سياسة نقدية مُيسرة للغاية منذ شهر مارس من العام الماضي، عندما أجبره الارتفاع الكاسح في معدلات التضخم على زيادة أسعار الفائدة لأول مرة منذ أكثر من ثلاث سنوات. وشكل ذلك بداية واحدة من أكبر دورات التشديد النقدي المفاجئة في تاريخ الولايات المتحدة.

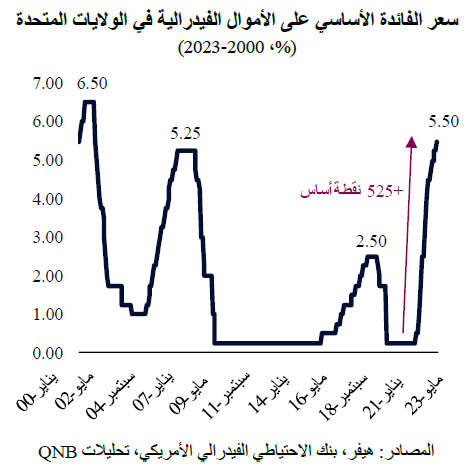

بعد "توقف" قصير الأمد في جولات رفع أسعار الفائدة في أعقاب اجتماع اللجنة الفيدرالية للسوق المفتوحة في يونيو، قرر بنك الاحتياطي الفيدرالي رفع أسعار الفائدة مرة أخرى في آخر اجتماع له أواخر الشهر الماضي. الإجراء الأخير، وهو زيادة أخرى بمقدار 25 نقطة أساس في أسعار الفائدة، يمثل الزيادة الحادية عشرة حتى الآن في هذه الدورة، بما في ذلك الزيادات "الكبيرة" بواقع 75 نقطة أساس في النصف الثاني من عام 2022. مجتمعة، بلغت قيمة هذه الزيادات 525 نقطة أساس ليستقر سعر الفائدة الأساسي على الأموال الفيدرالية عند 5.25-5.5%، وهو أعلى مستوى له منذ أكثر من 20 عاماً.

في حين أن بنك الاحتياطي الفيدرالي ظل يعدل وتيرة دورة التشديد منذ ديسمبر 2022، مع زيادات أكثر اعتدالاً في أسعار الفائدة وحتى "التوقف المؤقت" في يونيو، لا تزال حالة عدم اليقين قائمة. لا يزال هناك نقاش مستمر حول ما إذا كان بنك الاحتياطي الفيدرالي مستعداً لتخفيف وتيرة رفع أسعار الفائدة، أو "التوقف لفترة أطول" عن زيادتها أو حتى تغيير سياسة أسعار الفائدة عاجلاً وليس آجلاً في مطلع عام 2024.

وقد اكتسب الجدل مزيداً من الزخم، حيث جاءت بيانات التضخم الأخيرة أدنى مما كان متوقعاً، مما يشير إلى تحول سريع باتجاه النسبة الرسمية المستهدفة من قبل بنك الاحتياطي الفيدرالي والتي تبلغ 2% نتيجة تغيير أسعار الفائدة. في الواقع، بلغ مؤشر أسعار المستهلك الرئيسي ذروته عند 9.1% في يونيو 2022، قبل أن يتراجع إلى 3% في أحدث إصدار.

يتوقع المشاركون في السوق بأغلبية ساحقة أن بنك الاحتياطي الفيدرالي قد أنهى دورة رفع الأسعار وأن عملية تخفيض أسعار الفائدة ينبغي أن تبدأ في الربع الأول من عام 2024 وأن تستمر على مدار العام. وقد كان رئيس بنك الاحتياطي الفيدرالي، جيروم باول، أكثر حذراً، إذ أشار إلى أن القرارات المستقبلية يجب أن تعتمد أكثر على البيانات.

من وجهة نظرنا، على الرغم من التقدم السريع في خفض التضخم خلال الأشهر القليلة الماضية، نعتقد أن بنك الاحتياطي الفيدرالي سوف يميل إلى "التشديد" وسط حالة من عدم اليقين، وربما يرفع أسعار الفائدة أكثر هذا العام. وهناك ثلاثة عوامل رئيسية تدعم موقفنا.

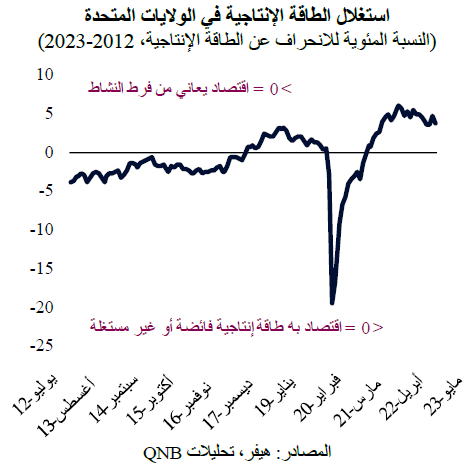

أولاً، لا يزال الاقتصاد الأمريكي يعاني بشكل كبير من فرط النشاط وذلك لا يترك مجالاً للتساهل. يشير معدل استخدام الطاقة الإنتاجية في الولايات المتحدة، الذي يتم قياسه مع الأخذ في الاعتبار حالة سوق العمل بالإضافة إلى تراخي القطاع الصناعي، إلى أن قيود الطاقة الإنتاجية لا تزال قائمة. بمعنى آخر، يوجد حالياً طلب أعلى على العمالة مقارنة بعدد العاملين المتاحين، في حين أن النشاط الصناعي يتجاوز اتجاهه طويل الأجل. قد تؤدي هذه الظروف إلى زيادات سريعة في الأسعار في حالة تعافي أسعار السلع أو تسارع الاستهلاك المحلي. ومن غير المرجح أن يخفض بنك الاحتياطي الفيدرالي أسعار الفائدة أو حتى يتوقف لفترة طويلة جداً عن رفعها إلى أن يتراجع سوق العمل بشكل أكبر وتزداد الطاقة الفائضة في القطاع الصناعي، مما يوفر حاجزاً للاقتصاد لامتصاص الصدمات دون التعرض لمخاطر تسارع التضخم.

ثانياً، من المرجح أن تؤدي الرياح الدافعة الناتجة عن أسعار السلع الأساسية إلى السيطرة على التضخم خلال الأشهر المقبلة. بعد انخفاضها بنسبة 22% من ذروتها في مايو 2022، بدأت أسعار السلع الأساسية تستقر ومن المتوقع أن تتعافى أكثر، لا سيما مع انخفاض المخزونات وتراجع دورة التصنيع العالمية. علاوة على ذلك، يمكن أن يؤدي التصعيد المحتمل للصراع الروسي الأوكراني إلى مزيد من الارتفاع في أسعار السلع، بما في ذلك الطاقة والحبوب. وهذا من شأنه أن يزيد قيود الطاقة الإنتاجية، مما يؤدي إلى تسارع التضخم.

ثالثاً، أثبت الاقتصاد الأمريكي أنه أكثر مرونة مما كان يُتوقع في السابق، ومن شأن أي مفاجآت إيجابية أخرى في النمو أن تضع حداً أدنى للتضخم. ارتفع الناتج المحلي الإجمالي الحقيقي بنسبة 2.4% في الربع الثاني، وهو أعلى بكثير من معظم تقديرات النمو. وارتفع مؤشر النشاط عالي التردد الخاص ببنك الاحتياطي الفيدرالي بشكل ملحوظ في الأسابيع الأخيرة، مما يشير إلى أن زخم النمو ظل قوياً مع اقتراب الربع الثالث. ويتضح هذا في تقرير الناتج المحلي الإجمالي الصادر عن بنك الاحتياطي الفيدرالي في أتلانتا، والذي يشير حالياً إلى نمو قوي بنسبة 3.5% هذا الربع. من المرجح أن تضيف هذه القوة الأساسية مزيداً من الضغط على بنك الاحتياطي الفيدرالي لكي يميل إلى "التشديد"، نظراً لحاجته إلى الحفاظ على التضخم عند النسبة المستهدفة التي تبلغ 2%.

إجمالاً، على الرغم من الجولات الجريئة لرفع أسعار الفائدة حتى الآن، والمكاسب الكبيرة فيما يتعلق باعتدال التضخم، نعتقد أنه من السابق لأوانه إعلان "الانتصار" في المعركة ضد ارتفاع التضخم وإنهاء دورة التشديد. وقد تساهم قيود الطاقة الإنتاجية والرياح المعاكسة المرتبطة بالسلع وتسارع أداء الاقتصاد الأمريكي إلى تغيير اتجاه التضخم على المدى القصير أو المتوسط.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English