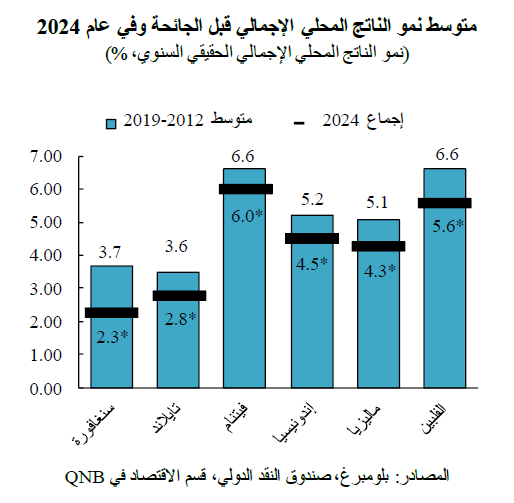

في العقود الأخيرة، كانت منطقة جنوب شرق آسيا هي المنطقة الأكثر حيوية في العالم، حيث حققت أفضل أداء في النمو الاقتصادي. وكانت الدول الكبرى الستة في رابطة دول جنوب شرق آسيا (آسيان-6)، والتي تضم إندونيسيا وتايلاند وسنغافورة وماليزيا وفيتنام والفلبين، من بين أسرع الاقتصادات نمواً في الآونة الأخيرة. ومع انتهاء جائحة كوفيد-19، كان من المتوقع أن تعود هذه الدول إلى معدلات النمو القوية التي حققتها في الأعوام السابقة. لكن تبيّن أن البيئة الاقتصادية لعام 2023 وفرت قدراً أقل من الدعم مما كان يُتوقع في بادئ الأمر، وفي عام 2024، سيظل أداء اقتصادات آسيان-6 أضعف من معدلات النمو المسجلة قبل الجائحة.

في هذه المقالة، سنناقش عاملين رئيسيين يشيران إلى أن معدلات النمو في اقتصادات آسيان-6 ستكون أقل من المسار المعتاد خلال عام 2024.

أولاً، سيظل الطلب الخارجي ضعيفاً هذا العام، مما يشير ضمناً إلى تراجع الدعم الذي يوفره للنمو الاقتصادي في دول آسيان-6 التي تتمتع بدرجة عالية من التكامل العالمي. تعد التجارة الدولية عاملاً رئيسياً للنمو في اقتصادات آسيان-6. في الواقع، تشكّل الصادرات 20% إلى 30% من الناتج المحلي الإجمالي في إندونيسيا والفلبين، وحوالي 65% إلى 95% في تايلاند وماليزيا وفيتنام، وما قد يصل إلى 180% في سنغافورة. في عام 2023، كان أداء التجارة العالمية مخيباً للآمال، حيث تشير أحدث التقديرات الأولية إلى أنه تراجع بشكل طفيف. وخلال الأربعين عاماً الماضية، لم يحدث تراجع في التجارة العالمية إلا في عام 2009، نتيجة للأزمة المالية العالمية، وفي عام 2020 جراء جائحة كوفيد.

ونتوقع حدوث تعافٍ معتدل هذا العام، حيث يُتوقع أن تتوسع التجارة الدولية بنحو 2.8% على خلفية تحسن أداء قطاع التصنيع العالمي. ورغم أن وتيرة النمو هذه تمثل تحسناً مقارنة بالعام الماضي، إلا أنها تشير ضمناً إلى تراجع كبير في الأداء بالمقارنة مع المتوسط طويل الأجل البالغ 4.6% المسجل خلال الفترة 2000-2022. ونظراً لأهمية التجارة بالنسبة لاقتصادات آسيان-6، فإن هذا التباطؤ يمثل عائقاً رئيسياً للنمو الاقتصادي، مما يزيد من صعوبة عودة المنطقة إلى معدلات النمو التي كانت سائدة قبل الجائحة.

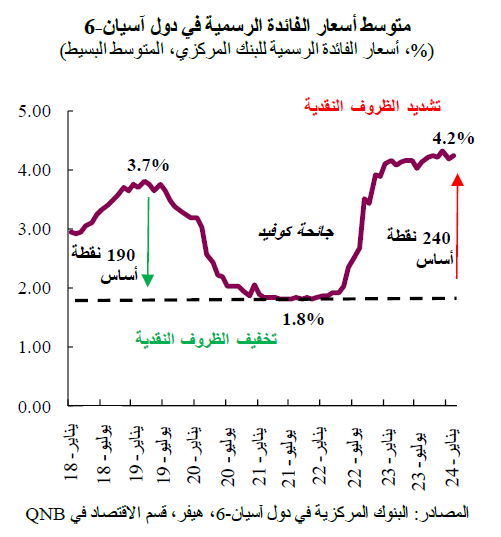

ثانياً، كانت أسعار الفائدة المرتفعة في الاقتصادات المتقدمة الرئيسية، وكذلك في دول آسيان-6، سبباً في زيادة التحديات أمام النمو الاقتصادي. وفي الاقتصادات المتقدمة، وصل تشديد أسعار الفائدة إلى أعلى مستوياته منذ سنوات. وقام بنك الاحتياطي الفيدرالي الأميركي والبنك المركزي الأوروبي برفع أسعار الفائدة بمقدار 525 و400 نقطة أساس على التوالي منذ منتصف عام 2022. على الرغم من أن البنكين المركزيين الرئيسيين في الاقتصادات المتقدمة قد وصلا إلى نهاية دورات تشديد سياستهما النقدية، ويناقشان الآن توقيت تخفيض أسعار الفائدة، فإن العملية ستكون تدريجية ومن المتوقع أن تستقر أسعار الفائدة عند مستويات أعلى مما كانت عليه في الدورة الاقتصادية السابقة.

وعلى نحو مماثل، نفذت البنوك المركزية في دول آسيان-6 دورات تشديد نقدي خاصة بها من أجل احتواء تصاعد الأسعار. وفي هذه الاقتصادات، بلغ متوسط الزيادة في أسعار الفائدة الأساسية 240 نقطة أساس، وهي مستويات أعلى من تلك التي كانت سائدة في بداية جائحة كوفيد. ومن المتوقع أن تصل البنوك المركزية في المنطقة إلى نقطة تحوّل في السياسة النقدية بحلول منتصف العام، نظراً لتراجع النمو الاقتصادي واستمرار الاتجاهات الهبوطية للتضخم. ولكن، نظراً لمستويات أسعار الفائدة التي لا تزال مرتفعة نسبياً، والتأثيرات المتأخرة للسياسة النقدية، فإنها ستظل تشكل عبئاً على النشاط خلال الأرباع القليلة المقبلة.

بشكل عام، في حين أن النمو في دول آسيان-6 لا يزال قوياً وفقاً للمعايير الدولية، فإنه أقل من أدائه التاريخي لفترة ما قبل الجائحة، نظراً لضعف الطلب الخارجي فضلاً عن تشديد الظروف المالية المحلية والدولية.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English