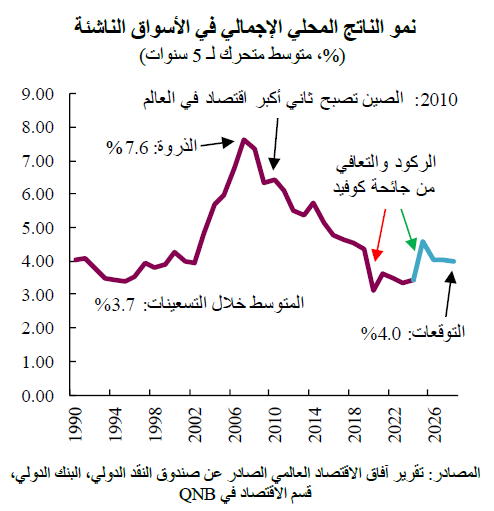

كانت الأسواق الناشئة محركاً للنمو الاقتصادي العالمي لسنوات عديدة. وقد حققت هذه الأسواق، التي تُعرف بأنها مجموعة البلدان التي تمر بمرحلة تنمية اقتصادية سريعة، نمواً بمعدلات أعلى بثلاث نقاط مئوية من نظيراتها في الاقتصادات المتقدمة لأكثر من عقدين من الزمن. في الواقع، تسارع النمو في الأسواق الناشئة بشكل قوي في أوائل العقد الأول من القرن الحادي والعشرين من معدل متوسط لخمس سنوات يقل عن 4% إلى ذروة بلغت 7.6% في عام 2007. وتحت هذه الأرقام الإجمالية المبهرة، برزت العديد من الأمثلة على أن أي بلد قادر على الحفاظ على وتيرة سريعة للتنمية واللحاق بركب الاقتصادات المتقدمة، إذا تم اتخاذ تدابير مناسبة من خلال السياسات والإصلاحات.

وقد شكّل صعود الاقتصاد الصيني جزءاً مهماً من هذه التطورات الكلية، سواء بشكل مباشر أو غير مباشر. ويتمثل التأثير المباشر في ثقل وزن الصين في الأسواق الناشئة وتحقيقها لمعدلات نمو تقترب من 10% لعدة عقود. أما الجانب غير المباشر، فهو يتمثل في التأثير على الاقتصادات الأخرى من خلال روابط سلسلة التوريد، والطلب على السلع المستوردة، والتأثير المتزايد في تدفقات الاستثمار الدولي.

ومع ذلك، بدأ الأداء الاستثنائي للأسواق الناشئة يفقد قوته بعد الأزمة المالية العالمية في الفترة 2007-2008، وواجهته لاحقاً تقلبات كبيرة خلال جائحة كوفيد-19 وفي فترة التعافي منها. وتجدر الإشارة إلى أننا نتوقع أن يقترب نمو الأسواق الناشئة من معدلات أكثر اعتدالاً تبلغ حوالي 4% حتى عام 2030. في هذه المقالة، سنقوم بتحليل أربعة عوامل رئيسية من شأنها أن تؤثر على أداء الأسواق الناشئة في المستقبل.

أولاً، من المتوقع أن ينخفض نمو استثمارات رؤوس الأموال في الأسواق الناشئة إلى أقل من متوسط معدلات العقدين الماضيين. كانت الفترات السابقة من النمو الاستثماري القوي مدعومة بالتوسع الائتماني الكبير، وتدفقات رؤوس الأموال، والتحسينات في معدلات التجارة (أسعار الصادرات كنسبة إلى الواردات)، والإصلاحات الرامية إلى تعزيز المناخ الاستثماري. وخلال الفترة من 2000 إلى 2010، بلغ متوسط النمو الاستثماري في الأسواق الناشئة 9.4%، لكنه انخفض بعد ذلك إلى 4.8% خلال الفترة من 2011 إلى 2021. وكان هذا التباطؤ واسع النطاق في جميع مناطق الأسواق الناشئة، وقد تم تفسيره بعوامل تشمل تدهور معدلات التبادل التجاري، وارتفاع مستويات الديون، وتزايد عدم اليقين الاقتصادي والجيوسياسي، وإعادة التوازن في الصين نحو الاستهلاك والابتعاد عن الاستثمار والصادرات. والأهم من ذلك أننا نتوقع أن يستمر هذا الاتجاه. ونظراً للدور الهام الذي يلعبه تراكم رؤوس الأموال في تحقيق النمو، فإن تباطؤ الاستثمار يشير إلى رياح معاكسة كبيرة في السنوات المقبلة.

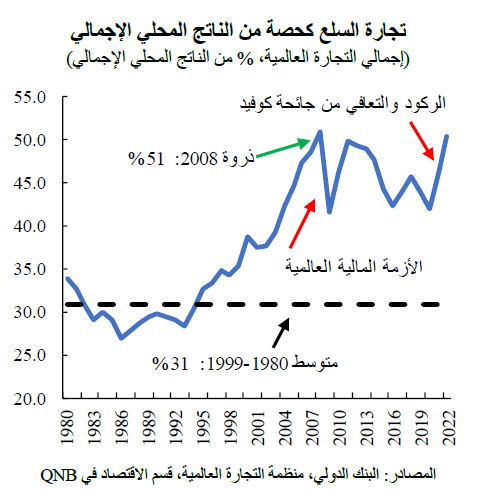

ثانياً، ظلت التجارة الدولية تاريخياً إحدى ركائز الأداء الاقتصادي العالمي، نظراً لتأثيرها الإيجابي على نمو الناتج والإنتاجية. وقد تعززت عملية التكامل العالمي بفضل اتفاقيات التجارة الإقليمية، والمفاوضات متعددة الأطراف، والإصلاحات التجارية أحادية الجانب. ونتيجة لذلك، وصلت تجارة السلع كحصة من الناتج المحلي الإجمالي العالمي إلى مستويات غير مسبوقة في عام 2008. ومع ذلك، تباطأت التجارة خلال العقد الماضي بسبب الاتجاه نحو تراجع العولمة الذي يحد من قدرة التجارة على تقديم دعم إضافي للنمو. وكان تخفيض التعريفات الجمركية محركاً مهماً للتوسع التجاري في السابق، ولكن متوسط التعريفات الجمركية الآن منخفض بالفعل في كل من الاقتصادات المتقدمة والناشئة. بالإضافة إلى ذلك، فإن العوامل الهيكلية، مثل إعادة توازن الاقتصادات نحو الخدمات، ستؤدي بطبيعة الحال إلى تقليل وزن التجارة في الاقتصاد. ومن شأن هذه العملية أن تُضعف دور تجارة السلع كمحرك للنمو في السنوات المقبلة.

ثالثاً، يشهد الاقتصاد الصيني تباطؤاً كبيراً مقارنة بأدائه في العقود السابقة، مما يقلص دوره كمحرك للنمو العالمي. فبعد أربعين عاماً من معدلات النمو المرتفعة التي بلغ متوسطها 9.5% خلال الفترة 1980-2019، من المرجح أن تنخفض هذه الوتيرة إلى أقل من 5% في المتوسط. ويعود هذا التباطؤ إلى العديد من العوامل الهيكلية، بما في ذلك العوامل الديموغرافية المعاكسة، وتراجع نمو الإنتاجية، وارتفاع مستويات الديون، وتباطؤ وتيرة الإصلاحات الهيكلية، والتهديد المتزايد المتمثل في التفتت الجغرافي الاقتصادي. ونظراً لأهمية الاقتصاد الصيني بالنسبة لنمو الأسواق الناشئة من خلال القنوات المباشرة وغير المباشرة، فإن التباطؤ في الصين يشير ضمناً إلى تحديات مهمة في السنوات المقبلة.

وأخيراً، من المتوقع أن يستمر التباطؤ واسع النطاق في نمو الإنتاجية في الأسواق الناشئة، مما يضيف عائقاً آخر للنمو الاقتصادي. وفقاً لتقديرات البنك الدولي، نمت الإنتاجية في الأسواق الناشئة بمعدل متوسط بلغ 2.2% في الفترة من 2000 إلى 2010، ثم تباطأت إلى 1.6% في الفترة من 2011 إلى 2021. وسوف يتعزز هذا الاتجاه بشكل أكبر، مع انخفاض متوسط نمو الإنتاجية إلى 1.4% خلال الفترة من 2022 إلى 2030. ويرجع تباطؤ نمو الإنتاجية إلى عوامل مختلفة، بما في ذلك تباطؤ نمو عدد السكان في سن العمل وضعف نمو التحصيل التعليمي، وتضييق فجوة الإنتاجية مع الاقتصادات المتقدمة، مما يعني ضمناً تراجع عملية "اللحاق" بركبها. علاوة على ذلك، فإن قدرة الأسواق الناشئة على الاستفادة من الذكاء الاصطناعي للتصدي لتراجع نمو الإنتاجية أمر غير مؤكد إلى حد كبير.

في المجمل، بعد عقدين من الأداء الاستثنائي، سيستمر النمو في الأسواق الناشئة في الاعتدال في السنوات المقبلة، نظراً للرياح المعاكسة القوية الناجمة عن ضعف الإنتاجية وتراجع نمو الاستثمار، وتباطؤ الاقتصاد الصيني على المدى الطويل، وركود التجارة العالمية. وهذا من شأنه أن يزيد التحديات أمام الإصلاحات الهيكلية التي تحتاج إليها البلدان النامية لمواصلة عملية اللحاق بركب الاقتصادات المتقدمة.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English