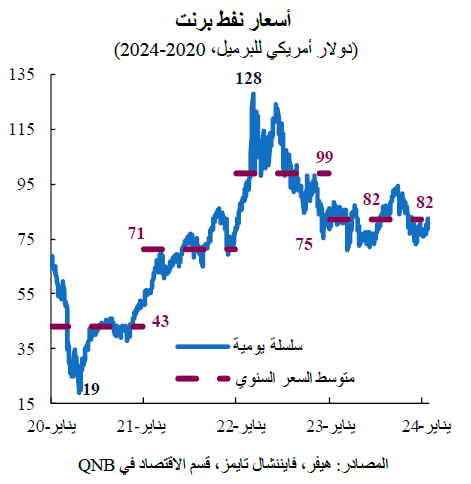

شكّل تفشي جائحة كوفيد-19 في مطلع عام 2020 بداية لفترة من التقلبات الكبيرة في أسواق السلع الأساسية. وبالنسبة للنفط الخام على وجه الخصوص، تسببت الأحداث العالمية الكبرى في صدمات كبيرة في الأسواق، مما أدى إلى تأرجحات حادة صعوداً وهبوطاً خلال فترات زمنية قصيرة نسبياً. في البداية، مثّلت جائحة كوفيد-19 صدمة سلبية كبرى في الطلب، نظراً لعمليات الإغلاق العالمية واسعة النطاق. وأدى ذلك إلى انهيار مؤقت في أوضاع السوق، حيث كان مستوى المخزونات يفوق طاقة التخزين الكاملة، بينما كان الطلب عند أدنى مستوياته منذ عدة عقود. ووصل سعر خام برنت، وهو المعيار الأكثر أهمية لأسواق النفط العالمية، إلى 19 دولار أمريكي للبرميل في أبريل 2020.

وبعد ذلك، شهدت أسعار النفط الخام تحولاً ملحوظاً بعد أن بلغت أدنى مستوياتها في أبريل 2020. وكان هذا مدعوماً بالتعافي العالمي من الجائحة الذي حدث بشكل أسرع من المتوقع، بالإضافة إلى الإدارة الفعّالة للإنتاج من قبل الدول الأعضاء في أوبك+. ووفر نشوب الحرب الروسية الأوكرانية دفعة إضافية، فقد أدى إلى ارتفاع إضافي بلغ على إثره سعر خام برنت 128 دولار أمريكي للبرميل في مارس 2022.

وبعد أن بلغت أسعار النفط الخام ذروتها، شهدت تصحيحاً ملحوظاً. في جانب الطلب، حدث هذا نتيجة لتباطؤ أداء الاقتصادات المتقدمة، والانخفاض النسبي لمدى قوة عملية إعادة فتح الاقتصاد الصيني بعد تنفيذ سياسات القضاء على كوفيد بالكامل. وفي جانب العرض، قامت أوبك+ بزيادة الإنتاج لتلبية الفائض المتوقع في الطلب، في حين تمكّنت الاقتصادات الكبرى (الولايات المتحدة وأوروبا والصين) من إدارة عمليات الإفراج الطارئ عن احتياطيات النفط الاستراتيجية. ونتيجة لذلك، حدث تصحيح في أسعار النفط خلال عام 2023 لتصل إلى متوسط 82 دولار أمريكي للبرميل. والأمر الأهم من ذلك هو حدوث توازن بين العرض والطلب، مما أدى إلى استقرار الأسعار عند المتوسط السنوي الذي تراوح بين حد أدنى يبلغ 71 دولار أمريكي للبرميل وحد أعلى يبلغ 94 دولار أمريكي للبرميل. ويعتبر هذا الاختلاف أكثر اعتدالاً مقارنة بالتقلبات الكبيرة التي حدثت في عام 2022، عندما تحركت الأسعار بين حد أدنى يبلغ 75 دولار أمريكي للبرميل وذروة بلغت 128 دولار أمريكي للبرميل. ومن المتوقع أن تظل أسعار خام برنت مدعومة في مستوياتها الحالية عند حوالي 80 دولار أمريكي للبرميل. وسنناقش العوامل الرئيسية التي تدعم وجهة نظرنا.

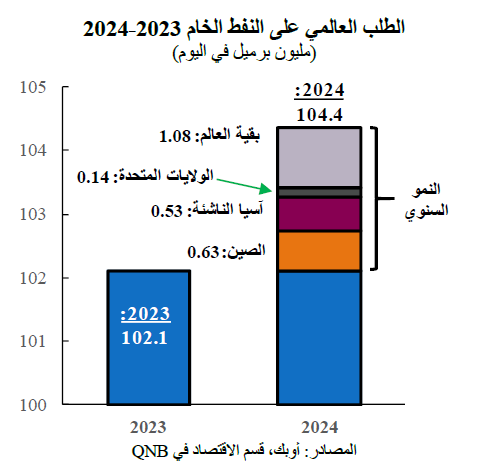

أولا، في جانب الطلب، تظل توقعات الاقتصاد الكلي للصين وبقية بلدان آسيا الناشئة (بما في ذلك الهند) والولايات المتحدة قوية، وهو ما من شأنه أن يعزز نمو الاستهلاك العالمي للنفط. في الصين، على الرغم من أن التعافي من جائحة كوفيد لم يكن كبيراً بالقدر المتوقع في بادئ الأمر، إلا أن النمو لا يزال قوياً. وفي تقريره الأخير لآفاق الاقتصاد العالمي، رفع صندوق النقد الدولي توقعات النمو للصين في عام 2024 إلى 4.6%، من 4.2%، مما يعكس الدعم المالي الجديد من الحكومة الصينية. بالإضافة إلى ذلك، فإن استمرار التوسع في صناعة البتروكيماويات، وكذلك الطلب على وقود الطائرات من خلال توسع النقل الجوي، سيوفران المزيد من الدعم لهذا الوضع الاقتصادي. ومن المتوقع أيضاً أن يبلغ النمو الاقتصادي للهند نسبة 6.5% و4.7% لاقتصادات مجموعة دول جنوب شرق آسيا (إندونيسيا، وماليزيا، والفلبين، وسنغافورة، وتايلاند)، وذلك سيكون من العوامل الرئيسية المساهمة في الطلب هذا العام.

وتمثل الولايات المتحدة ما يقرب من 20% من الطلب العالمي على النفط، وبالتالي فهي من المحركات الرئيسية لأسواق النفط التي ينبغي تتبعها. أظهرت إصدارات البيانات الأخيرة أن الناتج المحلي الإجمالي الحقيقي استمر في التوسع بوتيرة جيدة في الولايات المتحدة، متجاوزاً إجماع التوقعات بهامش كبير في الربعين الأخيرين من عام 2023. ولا يزال الاستهلاك قوياً في هذه السوق التي تعتبر الأكبر في العالم بسبب الطلب القوي على العمالة وسلامة الميزانيات العمومية للأسر. لقد انخفضت احتمالات الركود بشكل كبير، رغم عدم استبعادها بالكامل، والآن يشير السيناريو الأرجح إلى حدوث "هبوط ناعم". وينبغي لهذه العوامل مجتمعة أن تكون داعمة للطلب على النفط.

ثانياً، على جانب العرض، من المتوقع أن تنخفض الزيادة غير المتوقعة في الأحجام المتوفرة في السوق خلال عام 2023. وقد أدى استخدام الاحتياطيات الاستراتيجية، فضلاً عن السحب القياسي من المخزونات التجارية، إلى انخفاض إجمالي مخزونات النفط إلى أدنى مستوياته منذ عدة عقود، وهو ما يشكل مصدر قلق لأمن الطاقة. وهذا يستدعي إجراء صافي مشتريات رسمية لإعادة ملئ المخزونات، مما يؤدي إلى زيادة الطلب. علاوة على ذلك، قررت دول أوبك+ تفعيل تخفيضات الإنتاج من أجل الحفاظ على الأسعار عند مستويات أعلى. وأخيراً، تم إجراء الاستثمارات خلال أزمة الطاقة في الفترة 2022-2023، مما يشير إلى وجود مساحة أقل للاستثمارات الإضافية ونمو العرض في عام 2024. وبالتالي، من غير المرجح أن ترتفع أحجام العرض بشكل مفاجئ.

ولوضع الظروف الحالية في نصابها الصحيح، يجدر بنا أن نأخذ في الاعتبار أن أسعار النفط، من الناحية النسبية، ليست باهظة جداً. تبلغ التكلفة الإجمالية للطلب على النفط حوالي 2.8% من الناتج المحلي الإجمالي الاسمي العالمي المتوقع لعام 2024. وهذا أقل كثيراً من العتبة الحرجة تاريخياً البالغة 5% من الناتج المحلي الإجمالي، عندما يبدأ "عبء أسعار النفط" في التأثير على الاستهلاك والاستثمار بطريقة كبيرة. ولو كانت تكلفة استهلاك النفط العالمي الآن 5% من الناتج المحلي الإجمالي العالمي، لبلغ متوسط أسعار خام برنت 145 دولار أمريكي للبرميل. وهذا يعني أن الاقتصاد العالمي يمكن أن يستوعب أسعار برنت عند مستويات أعلى بكثير قبل أن يتأثر الطلب العالمي بشكل أكثر خطورة. علاوة على ذلك، في وقت كتابة هذا التقرير، ارتفعت أسعار برنت بنسبة 24% عن مستويات ما قبل الجائحة، وهو ما يقل عن أداء السلع الرئيسية الأخرى، مثل الذهب والنحاس، اللذان ارتفعا بنسبة 33% و38% على التوالي.

وبشكل عام، من المتوقع أن تستقر أسعار النفط الخام بالقرب من المستويات الحالية، حيث ستحدث حالة ضيق في الأسواق المادية على خلفية تباطؤ نمو العرض واستمرار الطلب العالمي القوي. ولذلك نتوقع أن تتقلب أسعار النفط في نطاق قريب من 80 دولار أمريكي للبرميل خلال الأرباع القليلة المقبلة، ما لم تحدث أي مفاجآت كبيرة من الناحية الجيوسياسية.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English