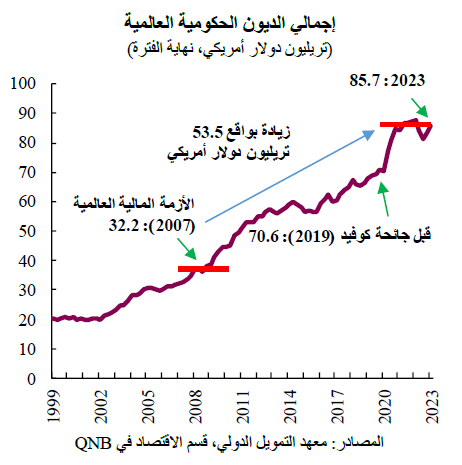

مثلت جائحة كوفيد-19 صدمة سلبية ذات حجم غير مسبوق للاقتصاد العالمي، مما تسبب في أكبر انكماش في النشاط تم تسجيله على الإطلاق في الحسابات القومية ربع السنوية. واستجابة لذلك، تم وضع سياسات نقدية ومالية استثنائية لتوفير الدعم للأسر والشركات، وذلك بهدف حماية الاقتصادات من احتمال حدوث انهيار أعمق. وأدى انخفاض أسعار الفائدة والتيسير الكمي من جانب البنوك المركزية، جنباً إلى جنب مع السياسة المالية التوسعية، إلى نمو ائتماني غير مسبوق. وأدى ذلك إلى ارتفاع حاد في الدين العام والخاص في جميع أنحاء العالم، مما زاد من الاتجاه الذي بدأ أثناء الأزمة المالية العالمية. ومنذ ذلك الحين، تضاعف الدين الحكومي ليصل إلى 85.7 تريليون دولار، في حين بلغ إجمالي الدين العالمي 304.9 تريليون دولار.

إن مستويات الدين ليست مرتفعة فحسب بالمعايير التاريخية، بل من المتوقع أيضاً أن تستمر في الارتفاع على نطاق واسع في جميع أنحاء العالم. وفي بيئة أسعار الفائدة المرتفعة والآخذة في الارتفاع، يصبح الدين أكثر أهمية باعتباره عائقاً محتملاً أمام نمو الناتج المحلي الإجمالي. من وجهة نظرنا، لفهم الديناميكيات العامة للديون والمخاطر التي تشكلها على النمو على المدى الطويل، من المهم تحليل أصل زيادات الديون، وكذلك التمييز بين الاقتصادات المتقدمة والأسواق الناشئة.

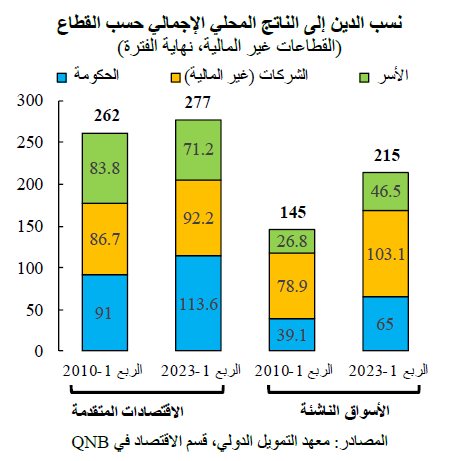

أولاً، يرجع ارتفاع مستويات الدين في الاقتصادات المتقدمة في الغالب إلى تدهور حسابات القطاع العام والحاجة إلى تمويل العجز المتزايد باستمرار. في عام 2023، بلغ إجمالي الدين الحكومي في الاقتصادات المتقدمة 59.7 تريليون دولار أمريكي، بزيادة قدرها 60% مقارنة بـ 37.4 تريليون دولار أمريكي بعد الأزمة المالية العالمية، أي ما يعادل 113.6% من الناتج المحلي الإجمالي العالمي.

من المتوقع أن تؤدي مستويات الديون الحكومية المرتفعة في الاقتصادات المتقدمة إلى الإضرار بالنمو من خلال تحويل الموارد بعيداً عن الاستثمار. ومع قيام الحكومات بزيادة اقتراضها، فإن إصدارات الديون الجديدة تُنافس القطاع الخاص على مبلغ معين من المدخرات المتاحة. ونتيجة لذلك، ترتفع أسعار الفائدة الحقيقية، وهو ما قد يؤدي إلى "مزاحمة" الاستثمار الخاص، وبالتالي الحد من النمو الاقتصادي.

ثانياً، يمكن أن يؤدي ارتفاع مديونية الشركات، مقترناً بارتفاع أسعار الفائدة، إلى خلق ما يُعرف بمشكلة "فرط أعباء الديون" التي تعيق استثمار الشركات. تسببت جائحة كوفيد-19 في اضطراب هائل في النشاط الاقتصادي مما أثر على مبيعات وأرباح الشركات في جميع أنحاء العالم. ومن أجل إبقاء الشركات قادرة على العمل واحتواء مشكلة تدمير الوظائف، قامت الحكومات بضخ السيولة من خلال ضمانات القروض فضلاً عن توفير خطوط ائتمان جديدة. وعلى الرغم من أن إجمالي الدين في الشركات غير المالية كنسبة من الناتج المحلي الإجمالي قد انخفض من ذروته خلال عام 2020 في كل من الاقتصادات المتقدمة والأسواق الناشئة، إلا أنه لا يزال أعلى من مستويات ما قبل الجائحة. حالياً، في ظل سيناريو يتسم بارتفاع أسعار الفائدة وتشديد معايير الائتمان، يمكن أن يؤدي هذا الأمر إلى "فرط أعباء الديون" على الشركات، حيث ستجد الشركات صعوبة في الحصول على تمويل للاستثمارات الجديدة.

ثالثاً، تتطلب عملية تقييم ديناميكيات الديون في الأسواق الناشئة التمييز بين الصين وغيرها من الأسواق الناشئة. في الفترة من الربع الأول من عام 2010 إلى الربع الأول من عام 2023، شكّلت الصين 65% من نمو الدين الحكومي، و76% من نمو ديون القطاع الخاص غير المالي في الأسواق الناشئة. وفي الصين، كان للدين تركيبة خاصة للغاية، حيث استفادت البلاد من المدخرات المحلية الوفيرة، وكان معظم الدين ممولاً من قبل المقيمين بالعملة المحلية. وهذا يحول دون معاناة البلاد من الضغوط الأساسية في ميزان المدفوعات التي تؤثر على الأسواق الناشئة الأخرى خلال فترات العسر الاقتصادي. وبالتالي، فإن الصين في وضع أفضل يسمح لها بوضع عملية لتقليص الديون في المستقبل.

في المقابل، يكون للتمويل الخارجي والعملات الصعبة من الاقتصادات المتقدمة إسهام أكبر في الشكل التمويلي لديون الأسواق الناشئة الأخرى، مما يجعلها عرضة للصدمات الخارجية و"التوقف المفاجئ" في تدفقات رؤوس الأموال الواردة. وقد يصبح هذا الضعف أكثر وضوحاً في السيناريو الحالي، حيث تؤدي السياسة النقدية الأكثر تشدداً في الاقتصادات المتقدمة الكبرى إلى سحب رؤوس الأموال بعيداً عن الأسواق الناشئة التي تتسم بارتفاع المخاطر. في الماضي، اندلعت أزمة الديون في الأسواق الناشئة بسبب الزيادات الحادة في أسعار الفائدة الدولية. وفي الوقت الحاضر، فإن المستويات المرتفعة من الديون تجعل الأسواق الناشئة التي تتسم بارتفاع المخاطر عرضة لضائقة مالية يمكن أن تُصعِب إعادة التمويل، وتؤدي إلى أزمة تشبه التجارب السابقة.

بشكل عام، ستشكل مستويات الديون المتزايدة وغير المسبوقة مخاطر كبيرة على الاقتصاد العالمي في الفترة القادمة، وذلك من خلال تحويل الأموال من الاستثمارات المنتجة، والقيود المالية في قطاع الشركات، ونقاط الضعف المحتملة في الأسواق الناشئة.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English