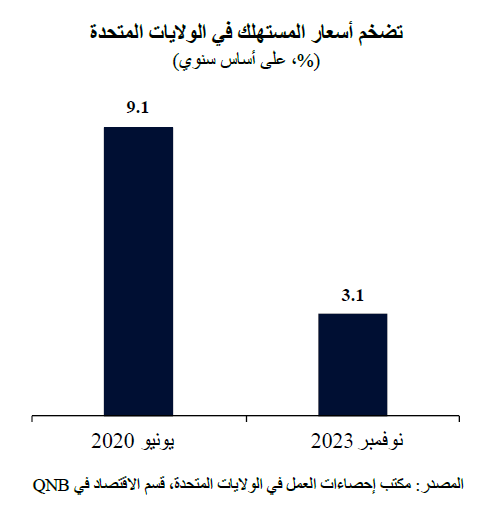

كان تفشي جائحة كوفيد في عام 2020 بداية لسلسلة من الأحداث الاستثنائية التي أدت إلى ارتفاع معدلات التضخم إلى أعلى مستوياتها في عدة عقود في الولايات المتحدة خلال عام 2022. في المراحل الأولى من الجائحة، فرضت عمليات الإغلاق قيوداً على العرض، وتلتها تدابير تحفيز استثنائية عبر السياسات النقدية والمالية، مما عزز الطلب. وتعرضت الأسعار لمزيد من الضغوط بسبب نقص العمالة وصدمة السلع الأساسية الناجمة عن الحرب الروسية الأوكرانية، وأدى ذلك إلى ارتفاع معدل التضخم إلى 9.1% في ذروته في يونيو 2022.

وبما أن التضخم كان أعلى بكثير من النسبة المستهدفة للسياسة النقدية، فقد بدأ بنك الاحتياطي الفيدرالي الأمريكي في اتخاذ إجراءات للتصدي لذلك، ولكن تلك الخطوة جاءت بعد بعض التردد الأولي. وشرع البنك في دورة قياسية لتشديد أسعار الفائدة للمساعدة في خفض التضخم. ومنذ ذلك الحين، بدأ التضخم في الهبوط، وقد ساهم انخفاض أسعار الطاقة في ذلك بشكل كبير، فضلاً عن عودة الأوضاع في سلسلة التوريد إلى طبيعتها.

ونظراً للتقدم الكبير الذي تم إحرازه حتى الآن في خفض التضخم، والمفاجآت الإيجابية في أحدث إصدارات مؤشر أسعار المستهلكين، يشير بعض محللي السوق إلى أن تخفيضات أسعار الفائدة قد تتم مبكراً في الربع الأول من عام 2024. ولكن من وجهة نظرنا، على الرغم من أن التباطؤ المستمر في النشاط الاقتصادي سيساهم بشكل أكبر في انخفاض معدلات التضخم، إلا أن ذلك قد يحدث بشكل أكثر تدرجاً. وبالتالي، نتوقع أن يتم تخفيض أسعار الفائدة في وقت لاحق خلال الربع الثاني من عام 2024. علاوة على ذلك، حتى بعد بضع جولات من تخفيضات أسعار الفائدة، ما زلنا نتوقع بقاء أسعار الفائدة عند مستويات أعلى بكثير مما كانت عليه قبل الجائحة لبعض الوقت. في هذه المقالة، سنفسر العاملين الرئيسيين اللذين يدعمان وجهة نظرنا.

أولاً، هناك احتمال محدود لاستمرار تكاليف الطاقة في دفع التضخم الكلي (أو الإجمالي) إلى الانخفاض. بلغ سعر خام برنت ذروته عند متوسط 124 دولار أمريكي للبرميل في يونيو من العام الماضي، بارتفاع من 64 دولار أمريكي للبرميل في يناير 2020، قبل بداية جائحة كوفيد. ونتيجة لذلك، وفي ذروة ارتفاع الأسعار، كانت تكاليف الطاقة تمثل 3 نقاط مئوية من إجمالي التضخم. وقد انعكست هذه الاتجاهات لاحقاً، فمع انخفاض أسعار خام برنت إلى حوالي 75 دولار أمريكي للبرميل في يونيو 2022، ساهمت تكاليف الطاقة في خفض التضخم.

ومع ذلك، ظلت أسعار النفط مستقرة نسبياً منذ منتصف عام 2023 على خلفية تمديد تخفيضات الإنتاج من قبل أوبك + في جانب العرض، والمفاجآت الإيجابية في جانب الطلب نظراً لتحسن توقعات النمو لاقتصادات العالم الكبرى (الولايات المتحدة ومنطقة اليورو والصين). مستقبلاً، وفي غياب صدمات سلبية كبرى في الاقتصاد العالمي، لن يكون هناك مجال واسع أمام أسعار الطاقة لتقديم مساهمة كبيرة أخرى لخفض التضخم.

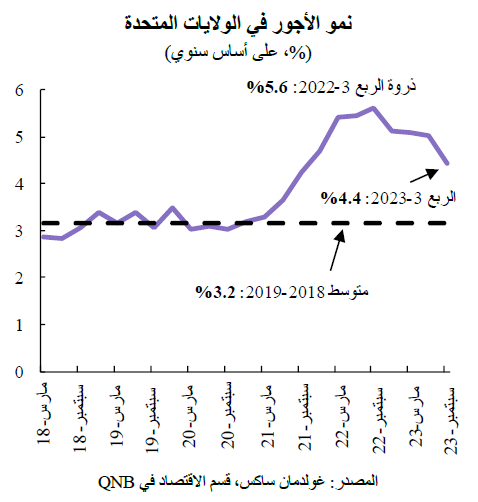

ثانياً، يستمر ضيق أسواق العمل في دعم مطالب العمال برفع أجورهم، مما يؤدي إلى استمرار ضغوط تكاليف العمالة بالنسبة للشركات. بلغ متوسط معدل البطالة في الولايات المتحدة 3.8% في الأشهر الثلاثة الماضية، وهو قريب من أدنى المستويات التاريخية. ويعزز ضيق أسواق العمل موقف العمال في مفاوضات الأجور.

يُعد مؤشر تعقب الأجور مقياساً مفيداً لقياس تطور الأجور. ويظهر هذا المقياس أن الأجور تنمو بمعدل 4.4% في الولايات المتحدة، وهو أعلى بكثير من متوسط 3.2% في العامين السابقين للجائحة. وعلى الرغم من وجود دلائل على حدوث انفراج في أسواق العمل، إلا أن نمو الأجور، الذي يتجاوز حالياً معدلات التضخم، سيستغرق عدة أرباع للوصول إلى المستويات الطبيعية. ويُعد تباطؤ نمو الأجور إشارة أخرى لانخفاض التضخم، حيث يوجد ضغط أقل على تكاليف الشركات، على الرغم من أن وتيرة وتوقيت التحسن غير واضحين.

بشكل عام، انخفض التضخم بشكل ملحوظ عن ذروته في الولايات المتحدة. ومع ذلك، لا يوجد مجال كبير لحدوث انخفاض إضافي من خلال أسعار الطاقة، وسيستمر نمو الأجور في الاعتدال ولكن بوتيرة غير واضحة. وحتى لو توقعنا أن يستمر معدل التضخم في التراجع بشكل مطرد إلى نسبة 2% المستهدفة، فمن المرجح أن يتوخى بنك الاحتياطي الفيدرالي الحذر ويفضل الانتظار إلى أن يحدث انخفاض واضح في التضخم غير المرتبط بالطاقة لتجنب الإقدام على خفض أسعار الفائدة بشكل سابق لأوانه.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English