قرر البنك المركزي الأوروبي إطلاق حزمة تحفيزات جديدة في الاجتماع الأخير لمجلس إدارته في 12 سبتمبر والذي كان مخصصاً للسياسة النقدية. وقد جاء القرار في وقت تعاني فيه منطقة اليورو من تأثيرات سلبية للاقتصاد الكلي. وتشمل التطورات السلبية تباطؤ النمو لفترة طويلة، وانخفاض التضخم، واستمرار وجود مخاطر كبيرة على المستقبل، لا سيما التوتر التجاري العالمي، وخروج بريطانيا من الاتحاد الأوروبي (البريكسيت)، والمخاطر السياسية الفريدة التي تحيط بإيطاليا.

تضمنت حزمة التحفيزات التي أعلن عنها رئيس البنك المركزي الأوروبي ماريو دراجي (الذي سيغادر المنصب وشيكاً) أربعة تدابير رئيسية، تشمل خفض أسعار الفائدة، والعودة إلى شراء الأصول على نطاق واسع (أي التيسير الكمي)، والحافز الأكثر جاذبية للبنوك، أي "عمليات إعادة التمويل المستهدفة طويلة الأجل"، وإشارات توجيهية مستقبلية أقوى للمستثمرين. وسيتعرض تحليلنا لكل واحد من هذه التدابير قبل مناقشة وجهات نظرنا.

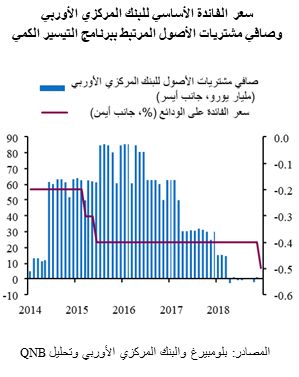

أولاً، فيما يتعلق بأسعار الفائدة، قرر البنك المركزي الأوروبي خفض سعر الفائدة المعياري على الودائع بمقدار 10 نقاط أساس ليذهب أبعد في المنطقة السلبية إلى -0.5%. وقد جاء هذا التخفيض أصغر مما كان متوقعاً من قبل الأسواق، ولكنه يتوافق مع توقعاتنا. والأهم من ذلك هو أن البنك المركزي الأوروبي قد أعلن أيضاً عن نظام متدرج جديد يعفي البنوك جزئياً من دفع رسوم على احتياطياتها الزائدة (بسبب أسعار الفائدة السلبية على الودائع). ويعدً هذا التدبير تخفيفاً كبيراً على المؤسسات الائتمانية حيث يتم بموجبه إعفاء حوالي 800 مليار يورو من أصل احتياطيات الفائض البالغة 1800 مليار يورو الناشئة من أسعار الفائدة السلبية على الودائع. ومن المحتمل أن يؤدي هذا التخفيف الجزئي لأعباء البنوك من أسعار الفائدة السلبية إلى فتح الطريق لمزيد من التخفيضات في سعر الفائدة.

ثانياً، فيما يتعلق بالإجراءات الكمية، فقد وافق البنك المركزي الأوروبي على معاودة العمل ببرنامج التيسير الكمي. وسيتم البدء بجرعة جديدة من صافي مشتريات الأصول بمقدار 20 مليار يورو كل شهر ابتداءً من نوفمبر هذا العام. وسيكون ذلك بمثابة نهاية فعلية لعملية تطبيع الميزانية العمومية قصيرة الأمد التي تم الإعلان عنها في أواخر العام الماضي. ويهدف هذا الإجراء إلى تخفيف الظروف المالية.

ثالثاً، فيما يرتبط بتعزيز نمو الائتمان، قام البنك المركزي الأوروبي بتحسين ظروف عمليات إعادة التمويل المستهدفة طويلة الأجل. وتم تقليص أسعار الفائدة على التمويل وتمديد مدة الاستحقاق من عامين إلى ثلاثة أعوام. ويهدف هذا الإجراء إلى زيادة دعم التمويل المخصص للبنوك الراغبة في والقادرة على توسيع دفاتر قروضها.

رابعاً، فيما يخص الإرشادات الاستشرافية أو استخدام وسائل التواصل لإدارة توقعات المستثمرين، فقد عدل البنك المركزي الأوروبي رسالته بشكل كبير. ويتم تقديم إجراءات السياسة النقدية حالياً على أنها مفتوحة الآجال وتتوقف على بعض الظروف المعينة ولا تستهدف فترات زمنية محددة. وعلى سبيل المثال، فقد غير البنك المركزي الأوروبي إرشاداته بخصوص الحفاظ على مستويات أسعار الفائدة الحالية اعتباراً من "منتصف 2020" إلى هدف أكثر تساهلاً لكن غامض نوعاً ما. ويُتوقع الآن أن تبقى أسعار الفائدة عند المستويات الحالية أو دونها إلى أن تصل توقعات التضخم إلى مستوى قريب من 2%. وبالمثل، ليس لبرنامج التيسير الكمي أجل محدد. وتشير التوجيهات الرسمية إلى أن التيسير الكمي ينبغي أن يستمر "لأطول فترة لازمة" وأن ينتهي "قبيل" رفع أسعار الفائدة. بعبارة أخرى، ونظراً لأن البنك المركزي الأوروبي نفسه لا يتوقع ارتفاع التضخم بشكل ملموس قبل عام 2021، ليس هناك ما يشير إلى تطبيع وشيك للسياسة.